文章来源:https://seekingalpha.com/article/4635289-arm-holdings-ipo-is-too-hot

总结

Arm Holdings plc成功IPO,为软银筹集了超过5亿美元,定价处于该范围的高端。

此次IPO是Rivian Automotive筹集12亿美元以来规模最大的一次,这对初始投资者来说是一个不祥的迹象。

Arm Holdings的股票在初始交易中迅速跃升至60美元,将其估值推高至60亿美元,销售额非常紧张,销售额达到了20倍。

新股详情

$ARM Holdings Ltd(ARM)$ 以每股95.5美元的价格出售了51万股股票,为出售股东 $软银集团(SFTBY)$ 筹集了超过00亿美元。该公司的定价在4美元至9美元之间的建议范围的顶端。

出售股东已向承销商额外授予7万股股票,以支付超额配售。随着股票交易价格高于发行价,Arm Holdings将出售总计0.102亿股股票,为软银筹集5亿美元。

此次IPO是自 $Rivian Automotive, Inc.(RIVN)$ 在12年底筹集2021亿美元以来规模最大的一次——这对初始投资者来说是一个不祥的迹象。

该公司将拥有超过1x十亿股已发行股票。股东面临的最大问题是软银如何处理公司90%的所有权,尽管没有迹象表明该公司有意出售更多股票。

许多参与芯片设计的公司在这笔交易中投资了735.4亿美元,涉及 $台积电(TSM)$ 、 $英伟达(NVDA)$ 等公司。这些大型投资者将流通量减少到仅价值88亿美元的股票

该股在初始交易中迅速跃升至60美元,将估值一路推高至60亿美元。小的公众持股量可能导致股票走高,直到这些大股东之一在任何IPO锁定结束后最终减持股票。

太热了

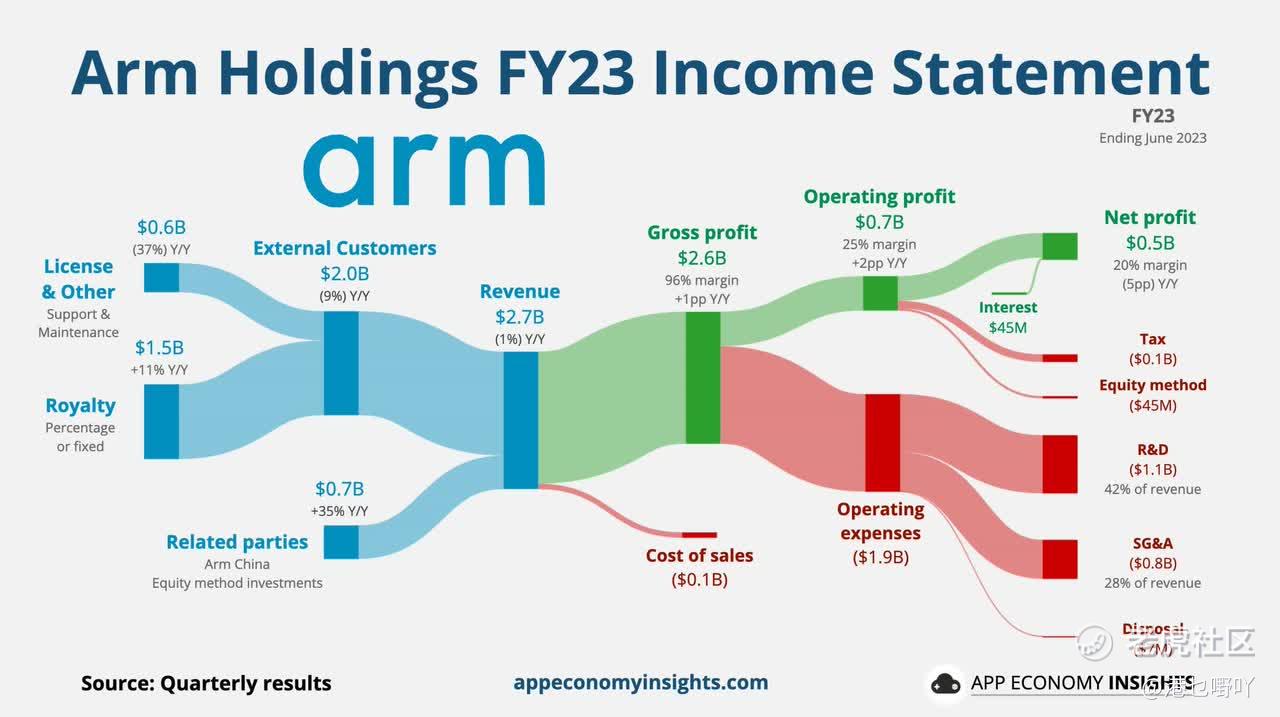

Arm Holdings 的交易价格一开始就高达 60 美元,但该股现在太热了。 该公司是 CPU 领域的领导者,向全球领先的半导体公司授权高性能、低成本、高能效的产品,主要关注智能手机市场。

问题是 2023 财年收入降至 27 亿美元。 Arm 利润丰厚,营业利润率为 25%,上一财年的运营收入为 5.24 亿美元,但该股的市盈率超过 100 倍。

Arm 的大部分收入来自许可和特许权使用费协议。 2023 财年,外部客户收入为 20 亿美元,同比下降 9%。

最大的问题是投资者希望如何对股票进行估值。总的来说,Arm Holdings 的收入为 2 亿美元,其中只有 7 亿美元来自外部客户。

如上所述,由于对AI芯片的一些兴奋,股票估值已经上升到60亿美元,但与新股东英伟达不同,Arm Holdings目前没有产生任何增长。

IPO让我们想起了很多Rivian,它超过了150美元,估值远远超过100亿美元。这家电动汽车制造商在其热门IPO中筹集了近12亿美元,但该股现在的交易价格略高于20美元,估值接近仅20亿美元。Rivian甚至刚刚报告了一个季度的销售额飙升了200%以上,这表明在热门IPO之后几乎不可能达到崇高的期望。

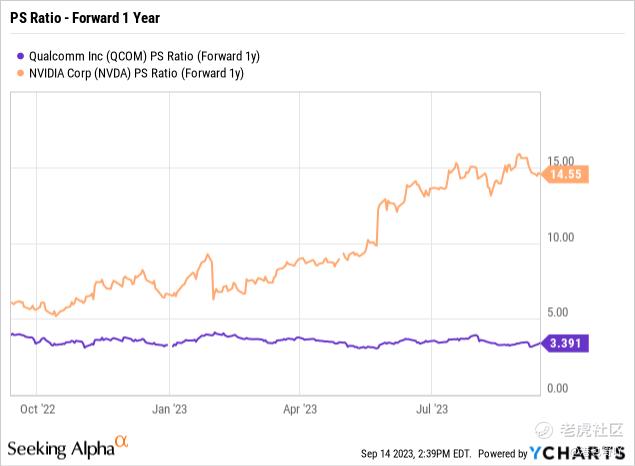

Arm Holdings在这一点上还没有飙升到同样的程度,但股票估值是疯狂的,总销售额超过20倍,外部客户销售额超过30倍。该业务似乎与专注于智能手机芯片的高通(QCOM)更相关,希望以3倍的远期销售额进入AI芯片竞赛,而不是以超过14倍的远期销售目标交易的英伟达交易。

投资者的主要收获是,任何热门 IPO 都可能反弹至难以估量的高度,但股票最终通常会回到正常估值倍数,Rivian 就是最近的一个典型例子。

Arm Holdings 的市盈率已经超过了 Nvidia,投资者应该将此视为股价过高的一个重要警告信号。 任何有幸在首次公开募股中获得股票的人都不应该过分欢迎。

精彩评论