斗鱼这周公布了IPO发行区间,最高募资10.85亿美元。预计下周在纳斯达克挂牌。刚完成更新的斗鱼财报,看起来很亮眼。但如果深度研究下,靓丽数据的背后,对应的业务和财务仍然极不成熟$斗鱼(DOYU)$ 。

高内容成本、低毛利,运营利润仍然为负

我们先来看斗鱼的利润,这次斗鱼更新的招股书,披露了2019年Q1的季报。然后很多媒体就报道斗鱼盈利了。GAAP的利润为1820万元。

我们还是来拆一下三大块:收入、收入成本、总运营费用:

2019年一季度,斗鱼的收入为14.89亿元,收入成本12.86亿元,公司的运营费用2.51亿元。收入成本+运营费用为15.37亿元。运营亏损为0.48亿元。虽然斗鱼这个季度毛利率为正了,但是把运营费用一算上,运营层面还是没有打平。而公司的利润是怎么来的呢?

我们看其中的两项:foreign exchange gain (loss),net 3210万元,interest income 3400万元。这两项一共就获得了6610万元的收益。再减去运营亏损的4850万元,一共收益1760万元元。而这收益的主要来源是啥呢?公司一季度账上的现金为6.41亿美元。折合人民币43亿元。赚几千万元的利息,太容易了。

而运营的利润为负,最重要的原因是:高内容成本,加上带宽成本,导致了较低的毛利。

2019年一季度,公司的sharing fee and content costs ,同比激增121%,为10.67亿元,占收入比重为71.6%。

2018年全年,公司的sharing fee and content costs 更高,一共27.9亿元,占收入的比重76.3%。

如果我们再把带宽成本加上,和上面的内容成本一合并,毛利就很难看了。

2019年一季度,斗鱼的带宽成本为1.62亿;2018年全年,带宽成本为5.55亿元。2019年一季度,斗鱼的毛利率仅为13.7%。2018年全年,更是只有4.2%。再前面的两年,毛利率均为负数。所以,斗鱼的商业模式,看起来一年有几十亿的收入,但是最重要的两块大头:分成、内容+带宽,就吃掉了很多钱。每年再加上市场营销费用、研发、行政成本,不要谈利润,盈亏平衡目前都打不平。

斗鱼目前的现状,更像是给平台的主播打工的。

用户数背后不对称的付费率,斗鱼本质是游戏TV

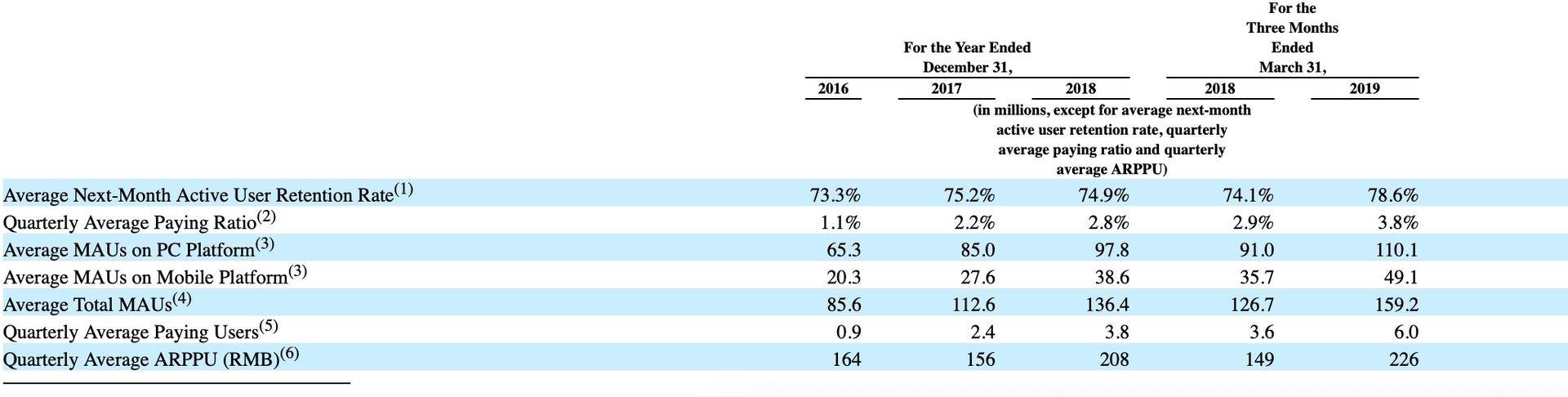

先来看斗鱼的用户数据:2019年一季度,斗鱼PC端端MCU高达1.1亿。而移动端为4900万。付费用户600万,付费率为3.8%。虽然付费率较2018年的2.8%有明显提高,但ARPPU提升有限。从208元到226元(虎牙为288元)。同样的用户量,为什么斗鱼的付费率低于虎牙,ARPPU增速也较为缓慢?

用户量大,但付费率低,斗鱼的基因更像游戏TV

斗鱼的百度百科,是这样介绍的:“ 斗鱼TV是一家弹幕式直播分享网站,斗鱼TV的前身为ACFUN生放送直播,于2014年1月1日起正式更名为斗鱼TV。”虽然现在公司把TV去掉了,但公司之前一直叫斗鱼TV。

而TV的意思,就是电视。斗鱼起步时,偏重于游戏直播的大屏化,给用户创造一种类似于电视大屏的体验。用户获取上,斗鱼起步吸引的也主要是PC端的用户。2016年,斗鱼的PC端用户量是移动端的三倍。6500万Vs2000万。之后PC和移动差距逐渐缩小。可以说,斗鱼的很多种子用户,都是先被斗鱼PC吸引过去的。

发展PC端的用户,劣势有哪些?

先来谈第一个劣势,PC端的用户付费效率低下。

**一个用户,对斗鱼的评论是:斗鱼上有很多学生党,导致ARPPU低。这个我没有数据证实。但从斗鱼的DNA和发展的逻辑看,斗鱼的TV基因,在PC端存在一个明显的缺点:用户很难进行打赏互动。比如我在电脑前看一个主播玩吃鸡,当我看到high时,我刷礼物,需要先点击礼物,再跳出二维码,再去手机扫码充值。。。这一套的流程太过复杂、繁琐。

在PC端,点击打赏火箭,斗鱼跳出来的界面是这样的。。。而手机端,刷一个火箭,几乎是瞬间的毫秒时间。并且整个动作完成,不需要切换。而PC端的充值,需要设备之间的切换。导致体验极为糟糕。

第二:PC端的场景,很难构建互动的社区。**上的一个游戏玩家,对斗鱼的一句评论,我觉得蛮准确的:当我打游戏的时候,会开个房间直播,听听别人的解说,就像开个电视机一样。

我觉得这个充分说明了斗鱼的PC端的场景。也就是,用户主要就是看和听。可能他同时也在打游戏。这种场景,充分帮助用户“深度的带入游戏”。可以说,确实满足了用户需求。但是,斗鱼获得了什么呢?用户在看和听的时候,仅仅把斗鱼当成了一台“TV”。这个用户,可能没有时间去互动,更很难打赏。

对于斗鱼,PC场景的这类用户,和流量一样。贡献了人气和MAU。但并没有贡献多少实质的收入。

估值和前景:公司仍然没有进入持续为正的运营利润轨道

我在开头就写了,斗鱼的2019年一季度,运营仍然是亏损的。而公司在2017年、2018年,运营亏损的数额,分别为6.18亿元、8.59亿元。毛利率也刚由2018年的4%,上升到今年一季度的13.7%。并且,这个毛利率还只是今年第一季度。后面的三季度,毛利率能否维持或者往上,还是个巨大的未知数。而这,我觉得正是风险的所在。

首先,公司成立时间较短,盈利能力没被持续证明。斗鱼2014年1月才成立,所在的行业,又是高度竞争和超级烧钱的赛道。和长视频领域的爱奇艺、腾讯视频可以一拼。在起步到IPO之前,斗鱼一共融资10亿美金左右。六年时间,烧出了10亿美金,才烧出了斗鱼。但放到二级市场,公司未来究竟能赚多少钱?目前是巨大的未知数。可以看看另一个赛道的爱奇艺,虽然也是一家130亿美金的公司,但无奈不赚钱。股价较高点已经腰斩。

爱奇艺的股价走势

也许有人会抬杠,虎牙不也成立没几年吗?但是虎牙已经连续六个季度盈利了。财务上也更为稳健。虎牙收入,可以完全覆盖目前的成本。而斗鱼,盈利能力还需要IPO后来验证。而在美股二级市场上,作为视频和直播领域的公司,如果无法赚钱,股价和估值永远上不来。并且,后续还需要增发或者发债,来维持自身的发展。

对于斗鱼来算,目前我认为商业模式和盈利能力,还没有完全达到一个成熟公司的标准。一旦IPO后,公司的股价和经营的波动,可能会比预期的要大很多。对投资者而言,风险也更高。一家还未持续盈利的公司,估值将近50亿美金。你不觉得贵吗? $斗鱼(DOYU)$

精彩评论