又到财报季 $阿里巴巴(BABA)$ $腾讯控股(00700)$ ,目前多数财报分析文章都紧盯着利润表,对现金流量表似乎关注不够,但后者有时候甚至比利润表更重要。以昨晚发布半年报的港股公司平安好医生 $平安好医生(01833)$ 为例,来简单看一下。

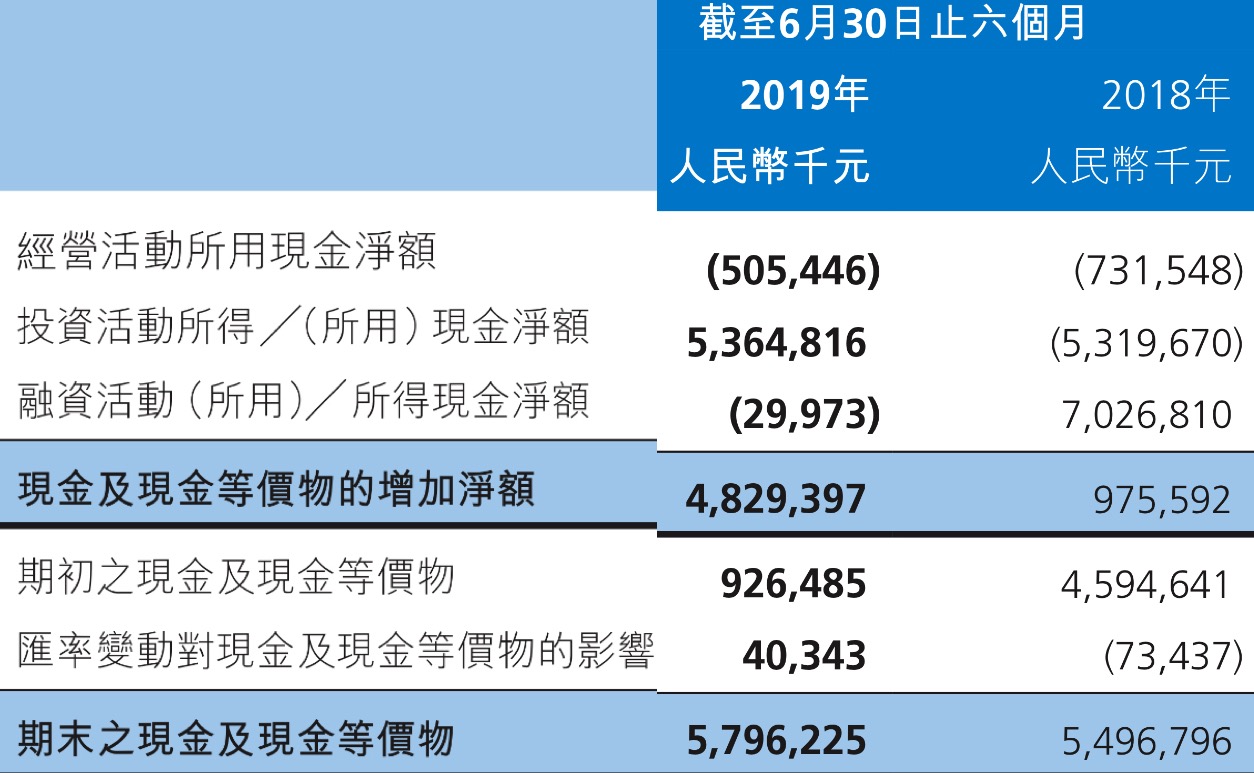

现金流量表分经营活动、投资活动、筹资活动三部分。平安好医生2019上半年经营活动现金流是-5亿元,同比去年的-7.3亿元亏损收窄31%。就是说它尚未从主业经营中赚到钱。

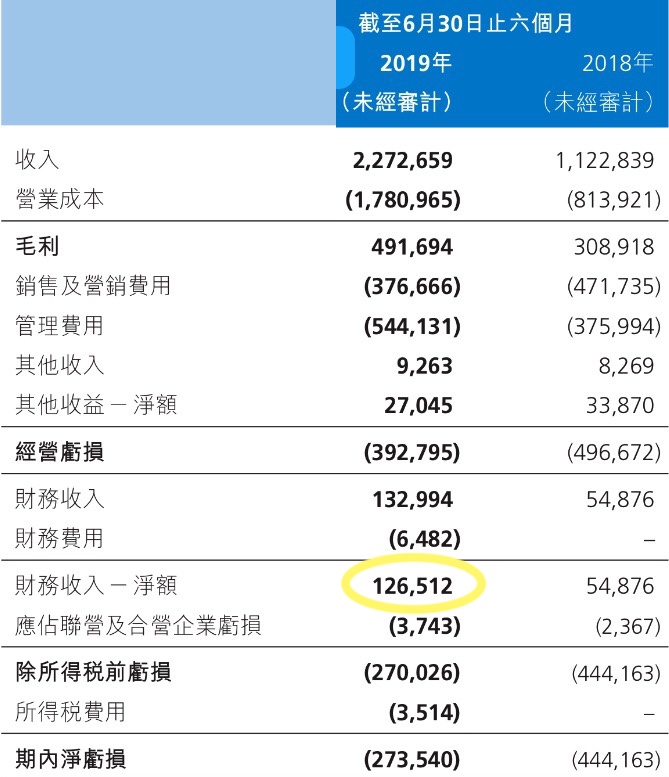

再对比一下利润表中另外几项的亏损收窄情况,EPS每股收益的亏损收窄38.6%,这也是归属于该公司股东净亏损的同比收窄幅度;而经营亏损的收窄幅度是21%,幅度相对较小。

净利润(及每股收益EPS)的变动幅度与经营现金流的变动幅度不一样,主要是在由利润表中的净利润调整为现金流量表中的经营现金流时,需要加入折旧、摊销、股权激励等非现金性质的资金,这里不做讨论。

而同为利润表中的净亏损与经营亏损的收窄幅度不同,在平安好医生主要因为一项财务收支净额(财务收入减去财务支出,上图黄色圈内)的差异所致。2018上半年财务收支净额是5487万,2019上半年是1.265亿,同比增长130%。

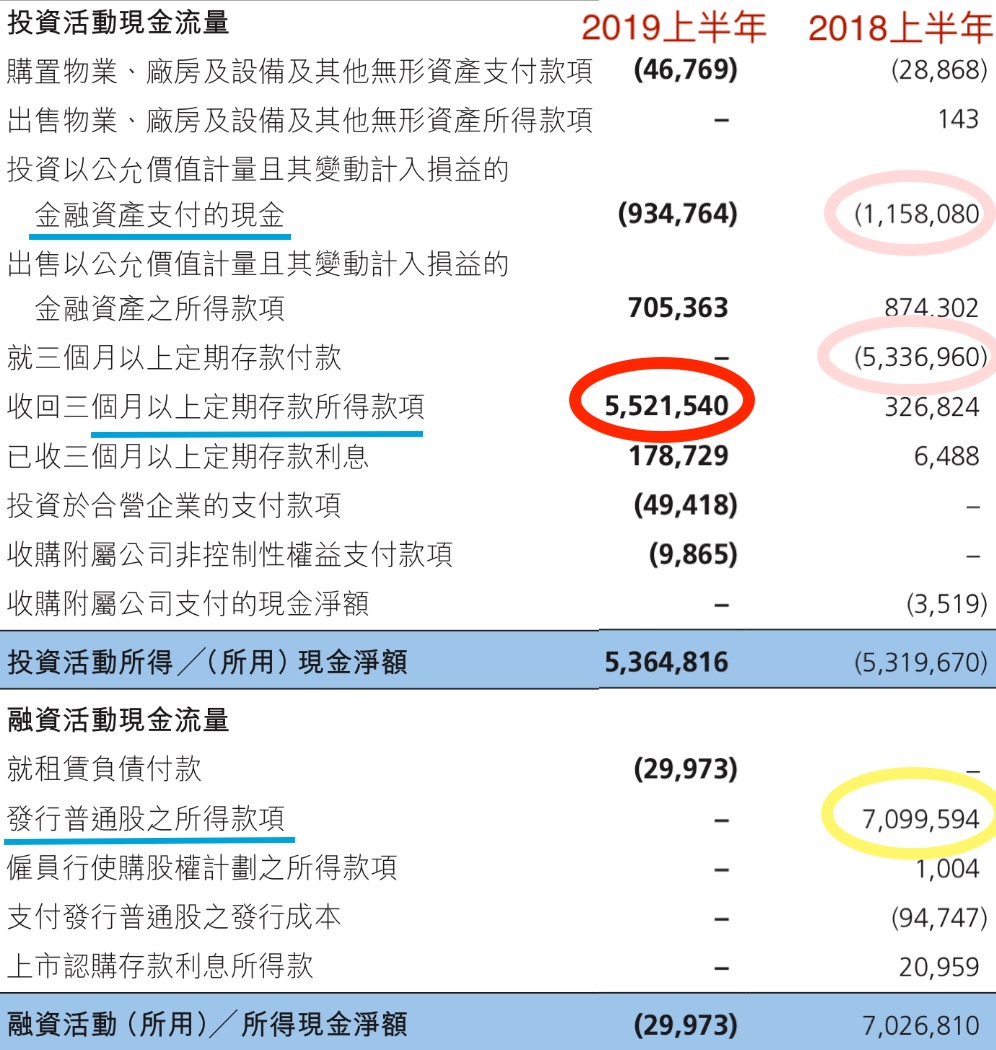

这部分钱是哪儿来的呢?主要是IPO融资后钱存在银行里的利息。该公司于去年5月上市,融资87.7亿港元,也就是2018半年报中融资活动现金流-发行普通股所得款项所列的约71亿人民币(下图黄色圈内)。

再从投资活动现金流看,拿到融资款的2018年上半年,该公司在银行存了53.3亿的三个月以上定期,又买了11.6亿的“以公允价值计量且变动计入损益的金融资产”(上图两个粉色圈内)。这类资产一般是指股票、债券、基金等。该公司对此做了详细披露,2018上半年时这些金融资产的主要身份是基金和理财产品,到2019年上半年则大比例抛售了理财产品,转而增加了基金与资管产品的购买,而对其他公司的股权投资金额所占比例很低,只有1570万元。

2019年上半年,之前存在银行的50多亿定期到期收回,使得投资活动现金流中增加了55亿左右的回款(上图红色圈内),让投资活动现金流出现了50多亿的正值。由于手握大量现金,同期它基本上没做任何融资活动。

这次报告期内,公司没做重大股权投资;经营所用资金基本上都是自有的股本资金;应收帐款也大多数来自关联方;资本性开支几千万的水平也不大。再联系到2018年报披露的整个2018年公司存了83亿元的银行定期,累计投资关联公司款项只有2.5亿。这些综合数据或许表明,该公司目前还没有找到值得大张旗鼓去投资的方向或标的,或者还没开始展现出来,对现金流、特别是投资现金流的管理偏略保守的态度。

保守还是激进,稳健还是魄力,并没有好坏之分,主要看是否适合公司发展节奏。快速成长期时,通过增加贷款与股权融资来提升资金杠杆是有必要的,而没有好的投资方向时,手上的大量现金就暂时流向了稳健的货币市场。总之要保证对资金(自有+外部)的利用效率,从而提升普通股权益报酬率。

财报中对此也做了简单的解释,因为公司相关业务的多变性质,所以公司手上需要保证充足的现金及等价物,以保持良好的流动性。本着这个态度,2019上半年公司增加了约48亿元现金及等价物,主要由收回定期存款所致。

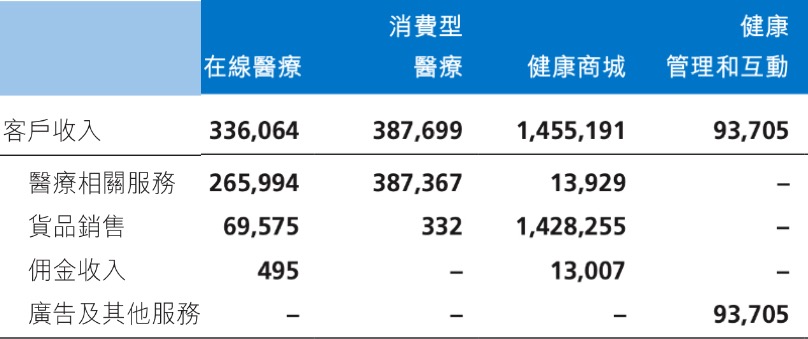

图:2019上半年营收结构(横向)所对应的入账明细(纵向)

那么,平安好医生的业务特点是什么呢?财报中按四大类分列了业务营收,其中在线医疗(主要来自合作保险公司的个人客户)、商城这两项的同比增速最快。商城收入是大头,在总营收中占了将近半壁,但商城主要是以自营+平台模式向个人消费者售卖药品、保健品等,这个板块的毛利率只有10%,远低于在线医疗的毛利率50%,以及健康管理和互动(主要是广告收入)的毛利率85%。这也导致2019上半年公司整体毛利率同比出现了约6个点的下滑,达21.6%,而成本的同比增幅比收入的同比增幅多了16个百分点。同时,商城货品销售的增长也使得公司的存货成本同比增加了160%。

粗略统计,报告期内这家公司在营收、MAU月活跃用户数、付费用户数、ARPU单用户价值等方面都有显著增长,且背靠平安集团,资金与用户导流方面也不是问题。主要是需要进一步调整收入结构与成本结构,靠电商在短时间内“起量”比较容易,但我不认为这具有护城河效应,而应更多依靠在线医疗板块技术含量的提升、以及医疗资源网络的完善去构筑护城河,缓解医患供需矛盾,辅助以公司将更多现金流流向业务投资中去。

公号:一千二百字(word1200)

精彩评论