每周一股

Slack(NYSE:$WORK),全球领先的企业协作SaaS厂商,成立于2009年,于2019年登陆纽交所美股上市,主要向IT开发者、企业一般职员提供集聊天群组、业务流整合、信息搜索为一体的团队在线协作工具,实现企业内人员、业务流、数据的融合交换,最终提升企业协作效率。目前平台日活跃用户规模超过1200万,仅次于同类平台微软($MSFT)的Teams。

Slack($WORK)平台在疫情期间也让“宅家”办公变得更加便捷和顺畅,这也让这家公司成为另一家受益于疫情爆发的企业。相较于微软Teams和office 365深度捆绑策略,Slack积极通过产品创新、开放和第三方集成、高效线上销售渠道等构建差异化优势,同时伴随收入增长,公司盈利能力亦逐步改善,FY2020Q4实现经营现金流转正。目前平台日活跃用户覆盖超过150个国家和地区。FY2020,公司实现收入6.3亿美元(+57.4%)。公司收入模式为Pure-SaaS,SaaS订阅收入占比近100%。但其业务仍然遭到微软团队产品的激烈竞争。

Slack($WORK)计划于6月4日(周四)盘后发布2021财年第一季度的财报数据,分析师目前预计,该公司每股盈利料为$0.04美元,销售额为$2.54亿美元。尽管在3月份跟随美股出现大幅下跌,但是$WORK今年以来已经上涨了65%。

美股实战交易室为大家带来不同维度的分析:

内容由美股实战学院研究提供,仅作为参考,不构成您的投资建议。

上周回顾:每周一股 —— $NIO(蔚来汽车)

Eli

(点击可查看大图)

$WORK股价距离52周新高$42美金只有一步之遥。技术指标中,近期ADX动能指标的多头动能强于空头,整体动能抬头朝上;ATR波动指标呈下降趋势,此时前段时间的波动风险得到一定释放;CMF资金流持续表现净流入,势能强劲;筹码分布中,$WORK在前期盘中的区间集中了大量筹码所以可以说$WORK股价下方具有较强支撑。股价第一支撑位于$35处,第二支撑则位于筹码分布的上沿$30处。综合以上本人会着手介入$WORK的股票进行追涨操作,以$35为止损点观察股票动能趋势以及成交量变化进行获利和出场。

Toye

$WORK 股价走势是相对标准的圆弧底。周五的股价已经走出阻力区且非常强势。下一步在$38.5有阻力。在近期的kdj线每次超过80(严重超买信号),都会有短线回调的机会。如果激进短炒的话,周一如果高开可以直接进场,开盘价一下2个点止损。另外,更好的交易机会应该等待财报之后再入场。

(点击可查看大图)

Paul

2020年一月底,$WORK 几乎是表现最差的SaaS类股,并创下52周的新低。不过本质上,Slack的大型企业採用率很高。作为记录和集成平台系统,其已经在研发方面投入了大量资金,并导致了产品黏性高。它除了是一个很好的工作记录系统和一个供数位工作类型进行协作的集成平台,也是作为每个人日常生活和工作的重要组成部分,很难离开他的服务。

$WORK当前20日均线在$31.07,50日均线在$28.17,200日均线在$24.96,当前个股走势处于均线多头排列行情中,股价短期动能很强,有望继续走高。从支撑位压力位上看,该股现在离各平台支撑位和均线较远,且离向上阻力区$38.5到前高$42非常的近。财报前买入的风险回报比并不佳,建议等财报之后结合各方面情况再做定夺。

(点击可查看大图)

C.Jin

现在行业里的办公聊天软件无非就是三家, MSFT的Skype Busine和Teams, Atlassian(代码TEAM)的hipchat,然后就是Slack(代码$WORK), 现在Atlassian也宣布和Slack合作(hipchat跟Slack相比有差距), 等于2家跟微软竞争. Slack从图形上看很强势, 日图的支撑都没有回测过, 图1黄色矩形标注的区间分别是$29.7-29, $27.65-26.75, $24.85-23.3, 往上的日图阻力不是很明显, 其实就是$WORK 2019年6月20号上市时的阻力, 在图2的3小时图上比较明显.

(点击可查看大图1)

图2是180分钟图, 支撑分别在33.3-32.2, 30-29.5, 和27.85-27.3, 阻力在38.6-40.4. 如果$WORK跟随大盘回调的话, 可以考虑上车. 因为这种办公聊天软件, 跟疫情关系也不大, 你在家办公还是去办公室, 反正都是要登录的, 就看以后Slack能够吃掉多少竞争对手的用户了, 从目前看势头还是不错的, 属于蒸蒸日上的公司之一.

(点击可查看大图2)

美股实战

(点击可查看大图)

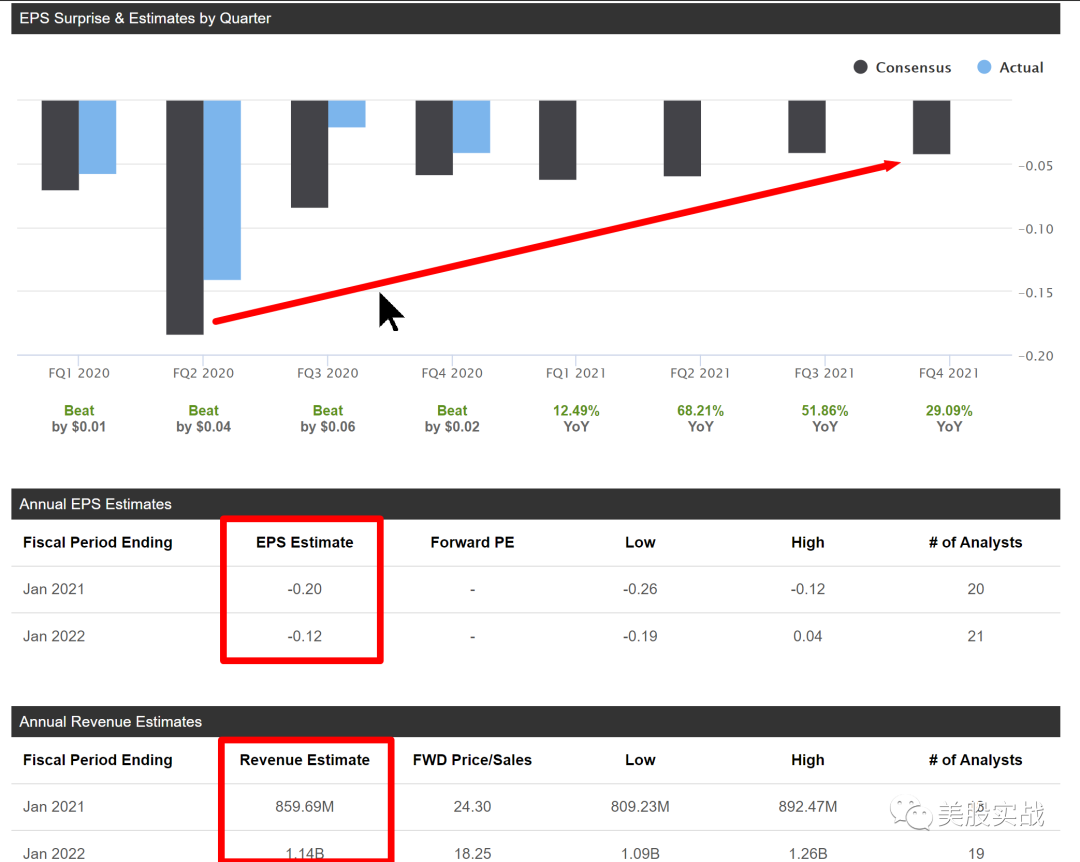

$WORK 作为科技软件股,其业绩成长性就是最好的价值体现。

Slack目前还有大量的免费用户尚待转化。免费客户转化为付费用户带来的市场渗透率的提升。

Slack在每个季度财报中收入贡献超过10万美金的大客户数依然在增长。

最后,目前公司海外收入份额仅为36%,国际扩张亦将推动业务增长,本地化产品以及增加产品功能来开拓新市场,释放渗透不足地区的增长。

目前华尔街普遍预计FY2021-23年收入分别为$8.58,$11.38,$15.16亿美元,公司估值对应FY2021的PS为20X,高于当前美股SaaS行业平均水平(8X~9X),有较高的成长溢价。

短期来看,公共卫生事件带来的SMB企业付费能力降低,微软Teams竞争威胁,运营效率不及预期风险,客户拓展不及预期风险,持续研发、营销投入导致利润持续承压的风险等都可能持续压制公司股价表现。

但考虑到公司突出的产品创新和开放性、极具效率的营销渠道,以及全球协同办公软件市场的高景气度等,任何中期的回调都值得持续关注。

精彩评论