“此时此刻,进退早已埋下伏笔。”

本文为元气资本第01篇原创文章

分析师)零号

地铁、公交站和电梯间再次被整齐划一的广告铺满,手机早已被短信轮番轰炸,疫情之后第一场618大促,对电商三大平台——淘系、京东、拼多多(AJP)——来说,是一场“今日之战”。

消费热潮之下,回归理性思考。关于零售电商平台,在我们的长期认知中,其属性是由公司战略角度决定的,以战略思维而言,三家公司可谓是各有所长。阿里与京东都是站在供给侧,而拼多多是站在需求侧。但就整个电商行业的前景,我们判断,线上渗透率还将进一步提升,集中度也将进一步提升,大鱼吃小鱼。各大平台已展现出差异化,选择不同的平台的同一级别品牌,盈利状况也将不同。而相比往年,今年尤为特殊,此时此刻,三大电商的进退早已埋下伏笔。

上篇:三大电商打法复盘

当下,我们简单复盘这些平台的崛起。

$阿里巴巴(BABA)$ 的二次腾飞归功于淘宝到天猫的升级,而天猫的成功就在于“双十一”的打造。2014年,张勇主导了天猫的品牌升级,经历多次组织架构调整后,强调了天猫的核心战略地位。而蒋凡则主导了算法技术的革新,“千人千面”的策略调整流量分发路径,提升匹配效率,成功将诸如服装、家电等品牌的结构占比从过去不足10%,提升到了25%以上。其后,阿里在2015年入股苏宁易购,有了和京东在3C领域对垒的实力。

$京东(JD)$ 第一阶段的顶峰应该是在2017年的618达到的。凭借流量优势,京东锁定三方商户库存降价促销,成功给销售额装上火箭助推器,比肩上年双十一销售总额。阿里“要求本地化的品牌商户及淘品牌二选一”,对京东第三方平台供给侧影响十分严重。同时京东因为自营品类的扩充,带来了规模不经济、履约费用飙升、盈利能力下滑严重等问题,一直到2019年的第一季度在组织架构调整后,才出现反转。疫情可谓是检验了电商体系的抗压性,京东凭借自营型物流体系很好地承接了新增用户的订单,实现二次腾飞。

2015至2018年阿里与京东在一、二线城市就消费升级打得火热之时,拼多多悄悄地崛起了。现在回看,天猫消费升级的另一后果就是淘宝的中尾部商户很难获得比较好的流量,盈利能力下降,最后转向了拼多多。天时、地利、人和,拼多多的崛起偶然中又是必然。

2016年马云提出新零售,往线下找流量。而阿里的消费升级诉求和对下沉市场的忽视,内部已然边缘化了淘宝和聚划算等产品线,给予了拼多多两年机遇期,一直到2018年拼多多上市,阿里才真正开始重视低线市场,制定下沉市场的竞争策略,但也很难阻挡势头了。

通过复盘,我们不难看出三大电商的底层逻辑的差异。微信的用户下沉是所有互联网企业中最彻底的,微信也是流量下沉的重要抓手。2013年微信封锁了淘宝链接,为拼多多在另一个维度成长提供了土壤。

要想更好理解拼多多以需求推动供给的逻辑,黄铮的一段话足以:“需求侧是拉动供给侧变革的‘牛鼻子’,通过信息的归集,打通全链路来实现对现有需求更优质、更高效地满足,则是大有可为。”

抽象来讲,存在一个可能,即通过推动需求流通侧更多地采用计划(即拼单的方式),以此来推动供给侧打破滞后的大规模计划生产实现中小规模批量“定制生产”的半市场经济,换言之,需求流通侧的半“计划经济”来推动实现供给侧的半“市场经济”。

$拼多多(PDD)$ 是单品运营思维,没有购物车。和阿里、京东相比,拼多多对单个SKU的销售评级运营更加精细化。单个爆款建立在用户的选择上,算法使拼多多在商品推荐上更偏向低价策略,体现在用户点击购买浏览的结构上。

底层运营逻辑上,虽然阿里和拼多多都是平台电商,但是拼多多更加偏向于谷歌算法思维,消费链路为:消费者重视价格——平台提高价格权重——高性价比平台——消费者,拼多多的页面展示来自于消费者真实行为反馈结果。流量变现则来源于广告和佣金,未来还有可能建立会员体系。

淘系电商则偏向于搜索推广思维,链路为外部流量进入——品牌购买流量——转化为销售额——提升品牌溢价——流量。商家需要找到合适的流量分发方法和逻辑,类似于工程建模,实现ROI最大化。而且,由于众多传统品牌很难理解流量运营规则,这才诞生了电商代运营的模式,阿里的平台诞生了诸多中档品牌,眼下的国货美妆就是一个典型代表。

京东在变现模式从过去的流量思维转变成了用户体验为主的方式,包括页面的更换,实现从过去的单一页面到以商户和用户算法为主体的方式,自营性产品通过提价减少补贴,保证正品和物流配送时效性提升用户活跃度,同时再获得新用户及提升老用户的复购。

顺着我们的思路,会发现因为不同维度也导致了平台上品牌盈利的方式不同。中等及以上的品牌在阿里及京东整体盈利能力高于拼多多,腰部及以下品牌在拼多多的盈利能力高于阿里及京东。

因为调性、毛利率以及品牌问题,头部品牌是要维持议价能力的,拼多多试图上行、想另辟蹊径,搞一个品牌授权商合作的方式,不可谓不聪明。“百亿补贴”更多是落在大牌上,对低价商品则以流量倾斜。从体验而言,拼多多更像小店零售,阿里则像线上的大型购物中心。

至此,顺便也谈一下三家组织架构的差异。阿里的组织架构每一年的双11之后都会经历调整,其多次提到的“拥抱变化”指的就是这个。每一次调整主要是集群的新增或者合并,集群调整带来人事变动,根据是否达到KPI进行调整。从2015年起每次调整都发生在了重大活动之后,可以看出阿里更依赖节日的促销获得更大的流量,也更注重期间的考核。

京东在2019年深度调整后,刘强东退居幕后做宏观布局,经营权移交CEO徐雷,公司内部实行更多严格的考核制度。公司通过组织架构的调整激发活力,对于下半年的业务起到的效果到目前为止还是利大于弊的。另外,用户体验成为公司三大KPI里最重要的部分,加入绩效评分影响部门考评,这一点带来了非常显著的效果。

拼多多则更加扁平化的管理方式以确保管理的有效和及时。

下篇:618谁能脱颖而出?

疫情之后,三家平台的第一次碰撞,就会发生在618大促之上。

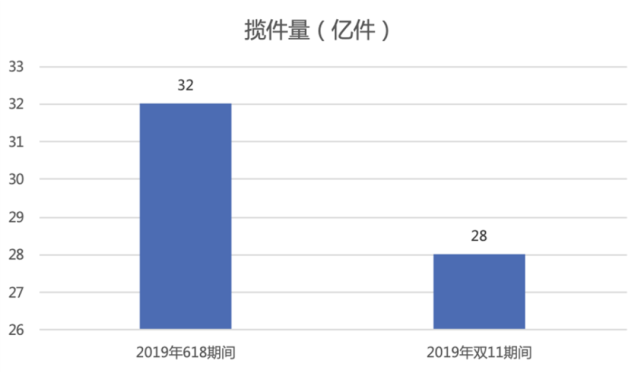

覆盖用户超过5亿,成交额超过5000亿的618年中大促已经成为比肩双11的行业重要活动。据国家邮政局数据,2019年618期间,快递揽件量达31.9亿件,同比增长26.6%,由于持续时间长于双11(6月1日至6月18日),活动期间的合计揽件量已经高于双11期间。

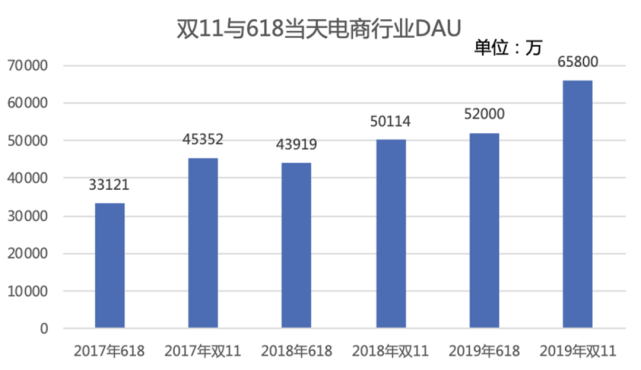

根据QuestMobile数据,国内主要电商平台淘宝、拼多多、京东3月DAU已经基本恢复至去年12月的水平,甚至略有提升。从历年618和双11当天最顶峰的DAU表现来看,两者之间的峰值十分接近,因此可以推测今年618的最高DAU也应和去年双11当天6.58亿DAU的数字接近。

结合京东在Q1财报电话会议上对618“前所未有”的预告,以及我们对诸多供给端商家压力的调查,今年的折扣力度与活动力度都有望达到较高水平,在此背景下,我们预测行业快递量预计能达到30%以上的增长,并推动成交额增速至25%左右。

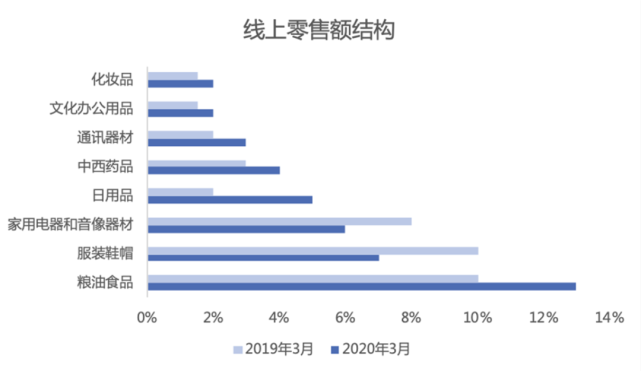

从结构上看,疫情下2020年的第一季度耐用品、可选消费品品类受到压制,从Q1网上零售额分品类增速来看,粮油食品占比明显提升,服装、家电等占比下降明显。

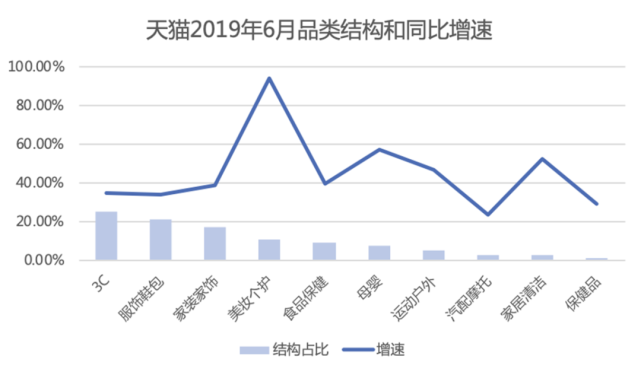

具体到平台端,传统上我们对阿里系C2M案例的主品类划分为家纺、日用品。但是,根据ECdataway数据威去年整个六月的数据显示,3C数码家电的结构占比已经位列第一,服饰鞋包、家装家饰分列第二和第三。

其中美妆个护的增速惊人达到94%,母婴类和家居清洁品类的增速也分别达到了56.8%和52.3%。

根据去年的增速,不难判断今年618天猫平台品类销售的表现,3C首位的位置应该不会动摇,美妆有望赶超家装家饰,母婴和家居清洁类产品的占比也有望向前移动。

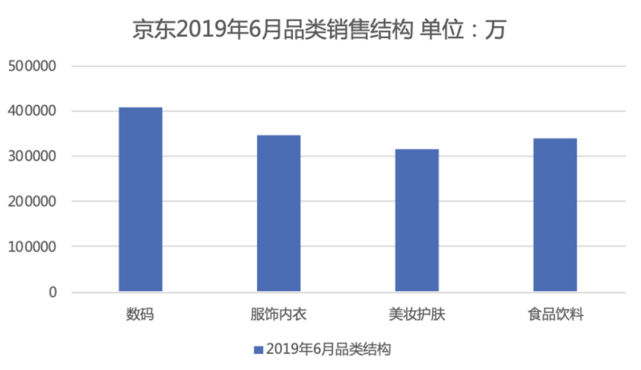

从数据中我们同样可以看到,虽然数码品类仍旧占据了京东销售结构中的首要位置,但服饰内衣、美妆护肤与食品饮料的结构占比也到了举足轻重的地位,京东平台的品类属性已经更加平均化,符合战略中将“用户体验”放在首位所要达到的多品类平衡发展要求。

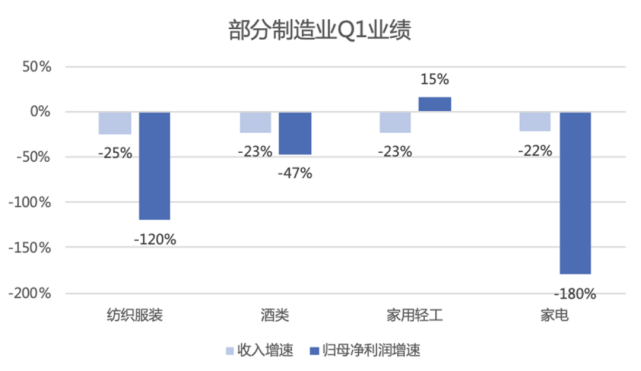

不可避免的是,受新冠肺炎疫情的影响,消费行业的制造企业都遭受了较大冲击,2020年第一季度的普遍收入降低超20%,归母净利润普遍减少。由于制造业普遍存在较长的备货周期,因此直接导致库存压力巨大,一季度中制造行业库存周转天数普遍增加了33-268天。

业绩与库存的双重压力,使此次618的大促力度会更胜以往,为了达成供给端的需求,各个电商平台也推出了不同的“新玩法”。

618活动中,直播电商将成为各个平台的主要玩法,天猫淘宝称为“社交玩法”,京东称为”生日趴+互动玩法”。

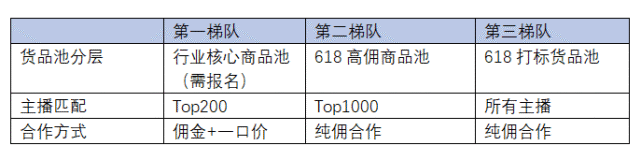

具体来看,此次 618 活动,淘宝围绕用户端、主播端和商品端进行了一些创新。

在用户端,为了提升用户拉新,淘宝直播会有三大新增入口:全域联播(投放到淘宝之外的流量)、排位赛新赛制(每小时更新榜单,给到更多曝光)、跨品类连麦(主播间流量互通)。同时,为了辅助用户拉新与粘性,淘宝直播新设两种玩法:直播分享裂变券(分享得券)和红包互动(关注红包、亲密度红包,提升粉丝转化;定时/延时红包,提升用户停留;口令红包,提升用户互动)。

主播扶持和商品方面,淘宝直播试图“两头兼顾”。针对头部,淘宝直播将 Top 1000+主播组成一个官方超级主播矩阵,对其提供货品支持、流量扶持以及官方荣誉等支持,为主播提供基于官方活动组织优质货品合作;针对新人,淘宝直播将精选各大类目的头部主播(4、5月集中养成的)成为“超新星”,在优化货品结构、提升货品对接效率、流量奖励、提升转化率等方面,帮助主播打造核心商业价值,本质上已经是一套围绕主播的电商打法了。

此外,短视频也成为配合大促活动、引流的重要手段之一。618 活动期间,阿里将会通过 618 闭眼入、大牌趣体验、大咖亲测好物三个活动,重点打造短视频+直播场景联动体验。推动微博、公众号、B 站博主入驻,提供短视频引流、直播变现的淘宝内容创业方案京东方面,直播除了给到商家直播流量支持之外,也将会通过达人直播挑战赛和京东官方号来活动,618期间直播场次与流量支持直接挂钩。此外京东将通过主播挑战赛的形式激励主播带货积极性,并提供认证和资源扶持。京东还会与优质机构及事业部联合共建垂类竞品直播间,享有平台重点资源位扶持,服务于京东各事业部及优质商家。

总结:「AJP」未来竞争格局

618之后,我们对未来零售电商有着一些思考和判断。

对于京东,继续深挖护城河可能是公司战略上的选择,具体做法可能会是加大对仓储基础设施的建设,从过去的外租逐渐转为拿地自建。随着公司将用户体验作为核心考核,如果能在进一步利用好京喜的流量入口,并为主站倒流,京东才算是找到了长期增长的关键。

流量已经足够强大,稳坐电商流量行业的第二把交椅的拼多多,对已有用户的潜力挖掘,提高复购和对高性价比追求的观念可能是最为重要的。平台型的Costco可能是我对于拼多多未来形态的一个想象,毕竟我们可以看到拼多多的农产品销售额增长非常迅速,目前占平台销售额比例的15%;白牌的C2M方式只要有更多品牌持续投入,长期增长的动力可以保证。

对于淘系,基于围绕核心商业、已建立的周边基础设施,其未来增长的表现会是稳步上升,同时用户维度相较于拼多多和京东来说更丰富——数据多维度的运营对于帮助商户精准营销和工厂降低成本都有着不可替代的优势。

精彩评论