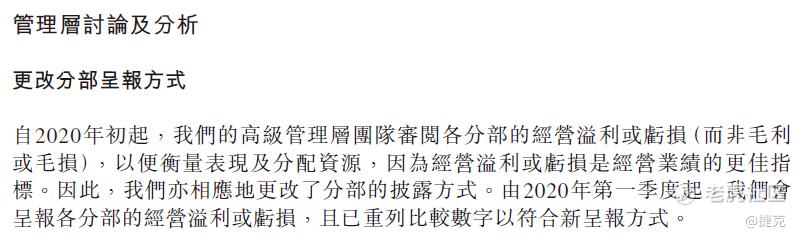

$美团点评-W(03690)$Q1更改财报的呈现方式,将原先公布的分类业务的毛利隐藏,改成直接公布净利润。

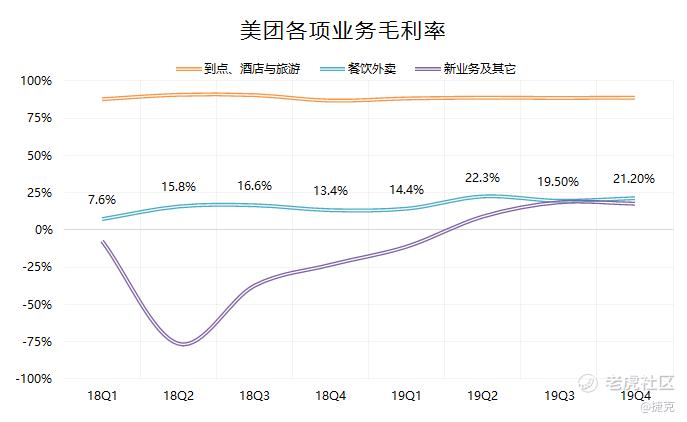

外卖的毛利率主要是收入去除骑手成本后的利润,所以,只要整体外卖单量增大,就会有很明显的边际效应,毛利率增大越来越明显,再加一点路径规划上的算法,这项业务的毛利率一直在往上走。

到点酒旅的毛利率一向以来就挺高,因为美团并不是自己开酒店开飞机,做的是“中介”生意,营收成本无非是带宽、返等等,毛利率奇高是很正常的。

但新业务包含的内容就多了,包括单车、网约车、生鲜便利和金融四个主要项目,但因为这四个项目跨度挺大的,行业间的毛利率就差得挺大的,所以揉成一团的新业务的毛利率,参考价值有限。

非要细究,网约车的毛利率可以参照Uber、Lyft,生鲜的成本参考超市且对应外卖,而金融业务可能是唯一拉风的高毛利率。所以金融的占比变高的话,整体毛利率上升会很明显。

这个经营利润可以简单地理解为“净利润”,除了营业成本外,主要去掉的是市场营销、行政人力、研发投入的费用。其中人力和研发的成本本来就没有什么话题性,甚至研发投入增长市场还有可能刮目相看。

市场最敏感的是市场营销费用的增长,因为这块项目可以包装的东西太多了。

可别以为这只是简单的去地铁做个广告、去朋友圈发个媒体信息流这么简单。跟各种“促销”可是分不开的,比如——刷单。

一家公司若是想财务造假,在利润表上,就必须同时将相关业务的毛利率和净利率控制在合理水平,同时还需要现金流量表来配合。瑞幸就是这么干的,但是瑞幸不才,窟窿桶得太大。

我并没有指认美团假,我也没有想到美团非要造假的理由——外卖利润率在稳定走好、酒旅业务行业性断崖、新业务本来就难以比较……这完全不需要造假。

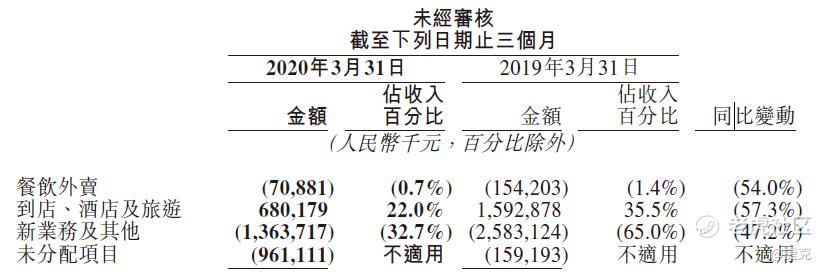

即便是刷单(美团也可能这么做,比如酒旅业务只同比下降了30%,相当于疫情的一个月停摆,其余两个月跟去年持平)对美团来说也并没有实质性的好处。

我作为一个投资者,只是极不愿意看到无畏的财报项目变更,导致更难进行清晰地横向对比。

公司公布财报的目的,就是为了让投资者更好地了解你们——

如果你真的觉得净利润是更佳的业绩指标,能更好地衡量表现及分配资源,

那美团为何不同!时!公!布!毛!利!润!和!净!利!润??

精彩评论