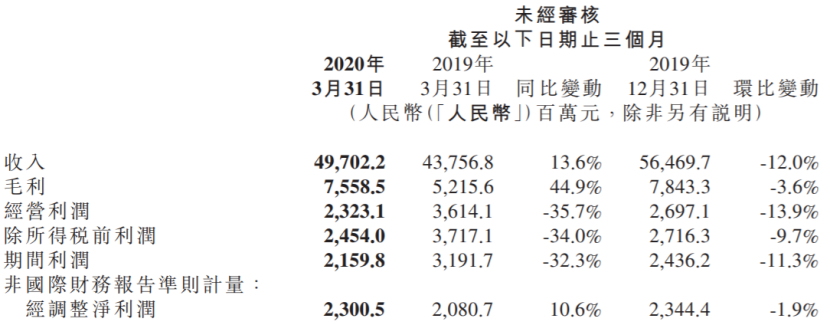

$小米集团-W(01810)$ 在520披露今年一季报,先例牌说一下基本财务数据。小米2020年一季度收入470亿元,同比增长13.6%;期间利润21.6亿元,同比减少32.3%;调整净利润为23亿元,同比增长10.6%。

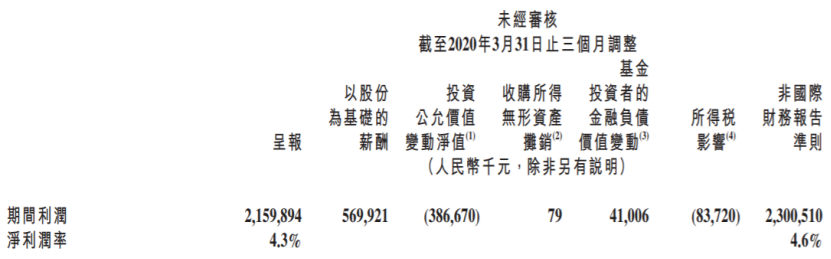

调整净利润主要调整的股权激励和投资公允价值变动...

从以往的财务数据来看,小米的调整净利润和准则下的净利润区别比较大,所以直接看PE是不适合的,要经过调整才行。这部分我打算放到最后说,现在先说一下我对小米商业模式的想法。

我认为小米正在往电器界的优衣库发展,低价质优是小米的护城河。

如果问低价和质优哪个更重要,我认为是低价。小米的价格低不是亏着毛利抢市场,和其他互联网公司直接补贴抢市场完全不同。小米的价格低是通过产业链整合完成的,不过说实话,小米具体怎么整合,我是不知道。

我只知道小米和合作的工厂做毛利分成,这么看来,“小米价格低是通过产业链整个完成”这个观点是市场装进我的脑袋里的,未来有可能被证伪,不过现在看起来挺真的。

回到小米可能成为电器界的优衣库这个观点上,优衣库通过低价摇粒绒衣服发迹,然后发展其他品类。当时的日本的消费态度正在进入断舍离,开始舍弃浮夸昂贵且非侧重功能的产品。说白了,就是产品要便宜,设计要简约,要实用。

当时其他品牌的摇粒绒要一万日元一件,优衣库的摇粒绒只需要一千日元。便宜到消费者下巴都掉了,质量还很好。

小米通过低价手机发迹,当时的Slogan是“为发烧而生”。小米手机有没有发烧,一千个人有一千个哈姆雷特,不过发热是一定的,发热也是因为小米手机的硬件配置还不错。

花山寨机的价格,买一个发烧友的配置,**丝口中马上蹦出:划算!

低价小米手机迅速占领市场,而且别家手机有的配置,小米也有。很快,小米开始做非手机产品,也就是他们自己宣传的“手机+AIoT”双引擎战略。市场也开始脱离了“**丝才用小米的”偏见。

这就和优衣库非常像,靠某一单品以低价质优打市场,再扩充其他品类。现在小米已经不喊“为发烧而生”,而是说坚持做“感动人心、价格厚道”的产品。

潜台词就是说“我全部产品都要做到低价质优”!

不过小米插座比公牛插座要贵,就有点尴尬了。

小米通过整合产业链,以低价手机打下市场,再用这套模式打其他产品的市场,始终围绕着低价质优。

随着小米非手机产品的扩张,在未来,当非手机收入大于手机收入,市场就不再把小米看成手机公司了。而且,互联网业务的高利润率,会加深市场对这一点的认知。

以上就是我看好小米的原因,当然,也有人担忧小米产品很多,但是没有一个产品是做到第一。这点我也承认,不过我认为可以换个角度来看这个问题。

小米以低价质优且丰富的产品线的模式下,是第一。

但是低价带来的是低净利率,这是金融市场不喜欢的。因此上市以后,先来一波杀估值,市值砍半。不过老实说,当时的估值也确实有点高。

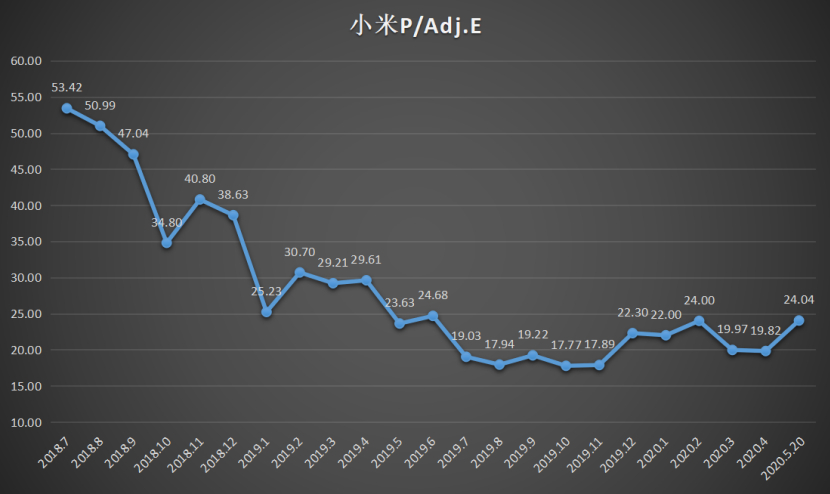

正如上文说,小米的估值指标要调整,要用市值/调整净利润,计算出P/Adj.E,如下图:

当时小米的P/Adj.E高达53.42倍,不杀估值,怎么对得起港股市场是盐碱地的身份(调侃一下)。

估值杀到18倍左右,市场似乎认同这个底部了。在第一波反弹中(2019.11~2020.2),估值去到24倍,后来美股大跌带崩全球,估值再次跌到20倍一下,现在估值再次去到24倍附近。

市场会确认这个24倍作为估值高点吗?

我一直认为通过个股历史估值指标的高点去估值更加有实战性,而不是通过传统金融学YY出某个估值倍数。

通过历史估值情况,可以了解市场现在付出了多少Premium。

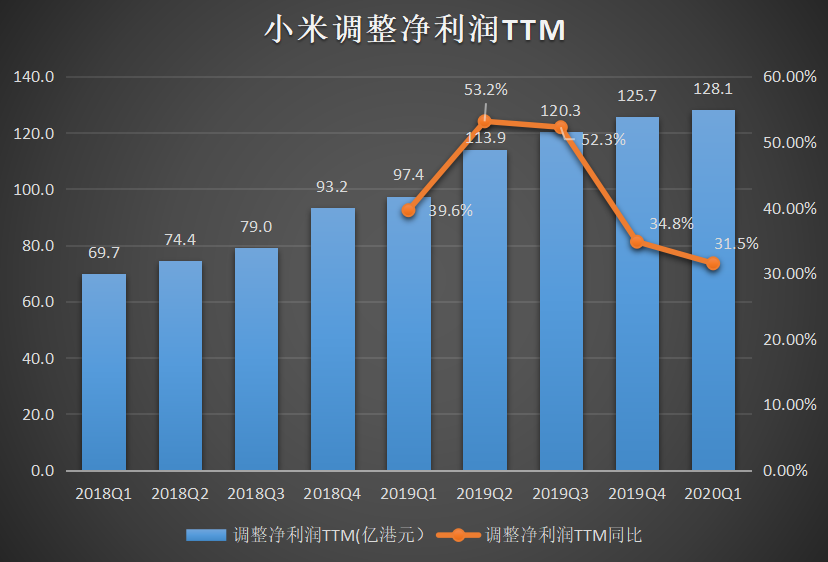

通过整理,小米2020年一季度调整净利润TTM是128.1亿港元,同比增长31.5%。

但是一季度单季的调整净利润同比只有10.6%,因此到2021年一季度的调整净利润TTM增长肯定没有30%。我就拍个脑袋,定一个15%,到时候的的调整净利润为147.3亿港元。

以现在收盘价算,3055亿港元,P/Adj.E为20.7倍。从我做的估值图可以看到,20倍以下是市场暂时认同的估值低点,也就是说现在的估值已经支付了一年的Premium。

如果市场回到18倍的P/Adj.E,以128.1亿港元的调整净利润TTM来计算,就是每股9.58港元。如果我拍脑袋预计未来三年调整净利润TTM的增速为15%,20%,25%,配上最近的估值高点24倍,那就是22港元。

巧的是,小米最高点是22.2港元,就是说买在那里的人,要套3年,惨...

那现在的市值状态就很清晰了,按照估值模型,现在支付一年的Premium,可能跌到9.58港元,亏损24.6%。三年后涨到22港元,盈利73.2%。

怎样?这样的买卖,你觉得划算吗?

精彩评论