本文观点并不完全,因为写着写着总会漏掉些观点,还望谅解。(来源于微信公众号:我终将富有)

开门见山,我们今天要研究的是近期被大家称为三傻(银行、地产、保险)中地产的亲生儿子——物业。这个亲儿子可是一点也不傻,在港股混的风生水起,2018至今,可谓是一路的板块牛市。其中典型的几家就有:碧桂园服务、永升生活服务、保利物业、招商积余等等.....涨了多少自行了解。我们今天来聊聊物业以后的发展会如何?什么时候买入才合适?

近年来,随着老年化、城镇化率的提高,再加上竣工大周期,物业股港股陆续上市,种种因素决定着物业的未来有着巨大的空间。你也许觉得,物业不就是小区管家吗?哪来的这么好的前景呢?下面我们来看看物业近几年的表现:

2018 年以来,物业公司上市进入集中爆发期,随着物业服务这条万亿赛道的价值逐渐被市场认知,估值水平也不断提升,当前物业股的动态估值中位数到已经达了 50-60 倍的区间,2020 年业绩对应 PE 的中位数也达到了 39 倍。由于行业及龙头公司均处于高速成长阶段,目前市场倾向于使用 PEG 来进行估值,从当前的估值水平看,已经充分反映了业绩高增长的预期。(港股市场一致看好哟,要知道,港股一直都是低估的保守派,为何能给如此高的估值呢?)

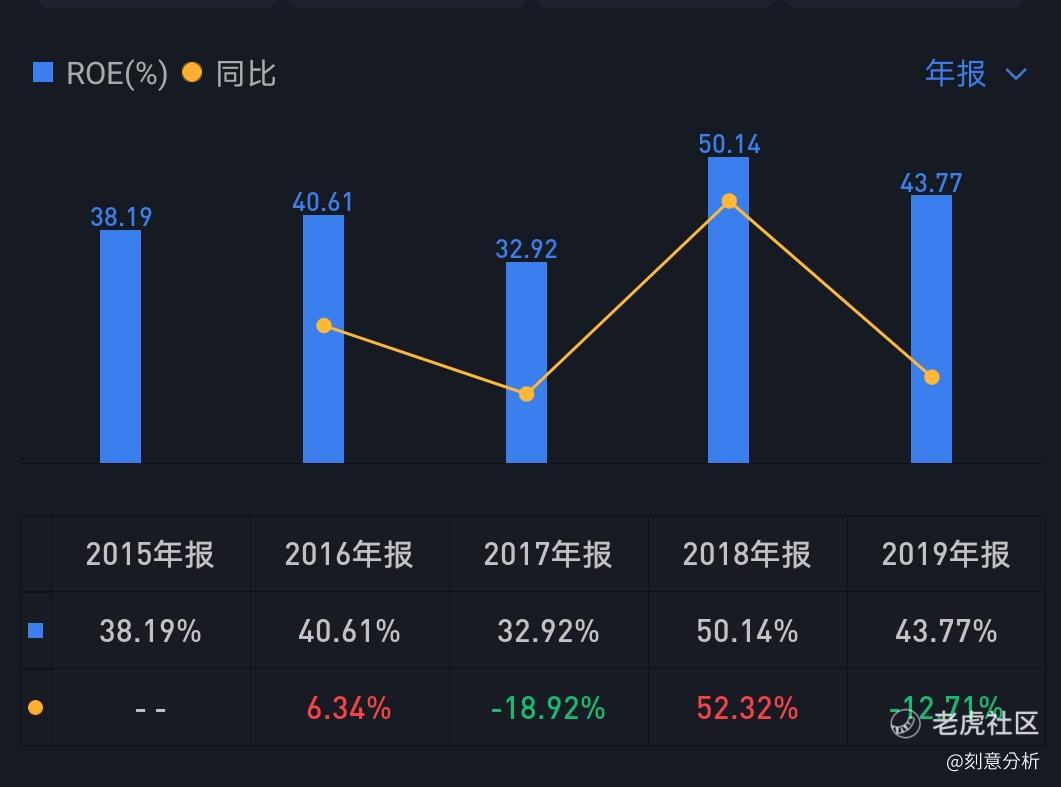

上图是某物业龙头企业的净利润增速和ROE,看完你肯定惊掉下巴,先别着急,对于物业股的利润,市场存在着很大的争议,争议在哪呢?

就是物业股的主营业务的构成,现今物业的主营业务大致分为2大块:

一、基础物业服务:

这部分的业务是被市场肯定的,基础物业服务我认为这块业务是具有消费属性的,而且是必选消费。生活水平的提高意味着业主们必选物业服务,你家可以少买两件漂亮衣服,少喝两瓶高端白酒,但是能经得起小区一周没有物业吗?(乱停、乱倒、停水、断电)并且好的物业服务现在也是开发商的卖点之一。

问1:那么,确定了基础物业服务有强大的消费属性以后,这门生意有哪些优势呢?

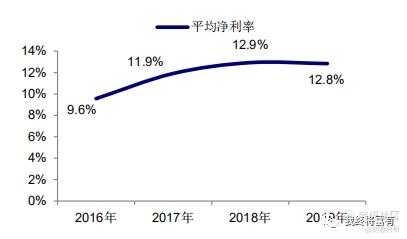

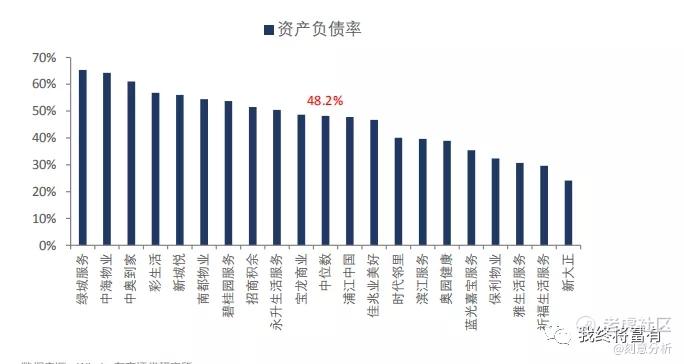

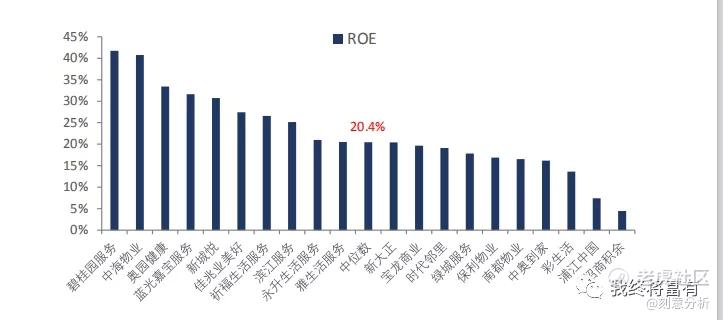

答:稳定的利润率,低杠杆、高 ROE,永续经营。我们用图来简单粗暴的回答吧

平均净利润率,当然,你买龙头物业的话肯定比这个平均成绩优秀。

负债率均值在48%,这可比他们的傻爸爸们好得多

再来看看这个ROE,对比大蓝筹也不逊色。

永续经营我就不啰嗦了。简单说就是:人在,小区在,小区在,物业在。反之亦然

问2:基础物业服务的增值逻辑有哪些?

答:简单的说有两个:

1、物业管理面积的增大,这方面主要靠拼爹,比如万科物业,万科作为开发商就能不断的给儿子提供新的小区。而儿子本身又是头现金奶牛,自然又可以到处征战收并购了。近两年物业巨头们也是到处攻城掠地。

2、物业费的预期增长,为啥说是预期增长呢?因为近5年一二三四线的城市的物业费基本没涨,处于稳定状态。基于未来业主们的需求越来越高,在城市化的尾期应该就是物业费上涨的起点。(需要注意的是物业费的上涨空间也许会是个痛点,必选消费的缺点就是容易受到调控。就像大米、食用油一样涨不起来)

二、增值服务

增值服务就是建立在基础服务上的。目前许多投资者都不认可这部分业务,进行企业估值时也通常喜欢剔除这部分业务。可是......

各位看图吧

它偏偏事与愿违呀,净利润占比均值快达到一半了

那么增值业务真的有那么不堪吗?

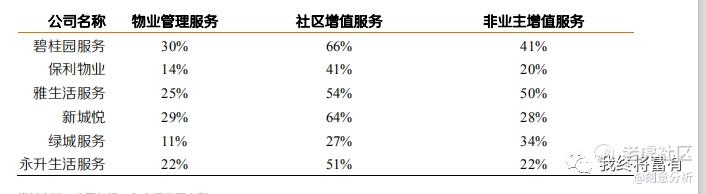

所谓增值服务,一般分为非业主增值服务和社区增值服务,由服务对象来界定。

非业主增值服务是公司向开发商提供的包括以案场管理为主的协销服务、前期规划及设计咨询服务、房修服务以及交付前检验服务。

社区增值服务一般包括家居生活服务、停车位管理及租赁服务、物业经纪服务及公用区域增值服务,主要面向的对象是业主及住户。

看看业务范围挺多的,这些服务有一个优势就是垄断了整个小区,生意的稳定性不言而喻。

因此,我们可以把增值服务归为可选消费,具有一定的周期性。未来,增值服务肯定还能玩出更多新鲜的花样,画地围城,独享小区资源 。

问:增值服务附加效果如何?

答:效果当然是杠杠的,近几年来简直就是如虎添翼原因有二:

1. 社区增值服务往往与基础服务共享人工,这是其物业公司高毛利的主要原因。

不信?

典型物管公司基础服务和增值服务的毛利率

现在信了吗?增值服务的毛利率都大于基础服务,并且增值服务的未来挖掘空间还是挺大哟。(比如:物业急开锁、物业通马桶、物业泰式按摩..额最后这个...纯属意淫。)

我们先来看看物业公司营业成本构造

不难看出人员费用占了个大大大大头,那么这么多人,就干个基础物业服务那一天天地多闲呀,资本家们岂会这样浪费呢!干基础服务,空余时间又干增值服务岂不美哉?既节省了成本,又增加了利润,你说棒不棒!

2、开展社区增值服务是对冲基础服务利润下滑的必由之路。

在短期物管公司可以通过持续获取新项目来提升利润率,但从前述的基础服务和社区增值服务之间的种种羁绊来看,中长期开展社区增值服务才是对冲基础服务利润下滑的必由之路。伴随技术和消费习惯的演变,物管公司对于增值服务领域的探索还在进行。尽管我们不能就此断言,当前物管公司增值服务的开展程度直接决定未来的成败,但是从我们之前的定量分析可以看出,社区增值服务的发展路径会影响到稳态下项目整体的利润率水平,因而,目前在增值领域持续发力的永升、绿城、保利等物管公司依然可以在后续的竞争中拥有一定的先发优势。

当然了,增值业务也存在风险,当前监管仅管制基础物业费,如果对额外服务定价也进行管制,则会对增值服务盈利产生较大影响。

最后总结:

物管行业是一个传统行业,但对于资本市场来说,也仍是一个新兴行业,在竣工周期推动下,未来几年行业的爆发式增长是大概率事件。但由于物管长期作为地产行业的子行业甚至附属产物,物管公司和母公司直接的种种羁绊,使得我们并不能直观地判断物管公司的质地。因而,单一的规模指标或者增速指标都不足以完全解释物管公司的成长与分化。

因为从消费逻辑出发,物管的高估值来源于消费属性,从商业模式来说,基础物管服务类似必选消费,而增值服务类似可选消费。此前我们已经说明了增值服务派生具有一定生命周期,这意味直接收并购成熟小区或者旧改都会永久损失掉社区早期的部分增值服务收入。借鉴消费龙头的成长路径,我们认为,那些当下耐心深耕城市,通过外拓获取优质产能或者回归服务本源潜心拓展增值服务的优秀公司才具备在 3-5 年高成长的红利期过去后持续成长的潜力,能够稳定在 30-40 倍的估值水平,叠加短期的高增速,也值得在当下给出更高的估值溢价。

如果大家伙想投,高瓴资本是保利物业和建业新生活两家的基石投资者,买入请注意风险选好时机,留好安全边际。

精彩评论