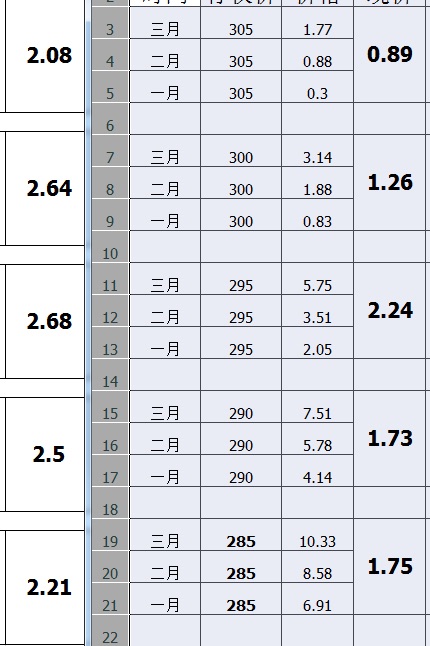

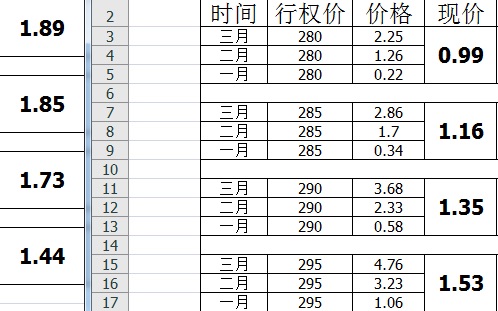

这两张图是买11月和卖10月的跨期价差,SPY由285涨到了300。图一是call,图二是put

这两张图是买11月和卖10月的跨期价差,SPY由285涨到了300。图一是call,图二是put

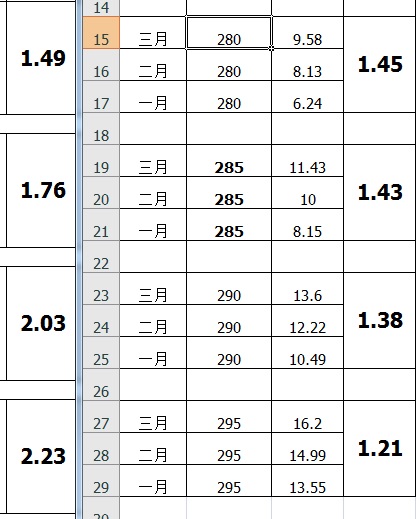

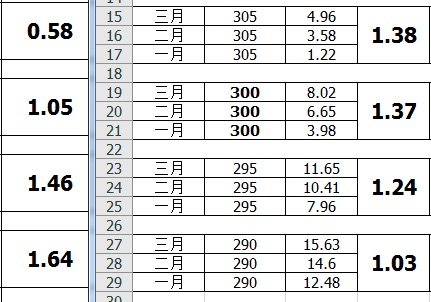

这两张图是SPY300跌倒285的买11月卖10月的跨期价差,图三是put. 图四是call

通过两张图的对比可以看到,不论是call还是put,对于跨期价差来说,始终是股价上涨/隐含波动率下降更合适。因为一方面虚值call和实值put价差低,另一方面,股价向上他们的范围很大,股价向下范围很小。

跨期价差2元以上范围:行权价-5到行权价+15

$标普500ETF(SPY)$

这两张图是买11月和卖10月的跨期价差,SPY由285涨到了300。图一是call,图二是put

精彩评论