受到增产影响,巴西石油公司大涨10%,现在的价位巴西石油公司贵不贵,还能入场吗?

先来回顾一下昨天的一则新闻

巴西石油公司(Petrobras)报告称,由于部分业务被出售,该公司第一季度产量出现下降,但由于部分燃料需求高于预期,该公司出人意料地决定撤销此前宣布的大部分减产计划。

巴西石油公司表示,今年第一季度,该公司的日产量为290万桶石油当量,比上一季度减少了3.8% ,主要原因是去年12月该公司出售了在 taruga Verde 海上油田的一半股份,以及今年1月出售了该公司在非洲的业务。

该公司还表示,最初决定将4月份的石油产量削减至每天207万桶,但在本月晚些时候决定将产量提高至每天226万桶; 在将炼油厂的利用率削减至60% 后,该公司还将炼油厂的利用率提高至79% 。

投资者认为这一逆转表明,尽管其他石油公司在油价处于历史低位时宣布大幅削减产量,但巴西国家石油公司仍对其产量组合的需求充满信心。所以股价在消息一经公布就大幅上涨。

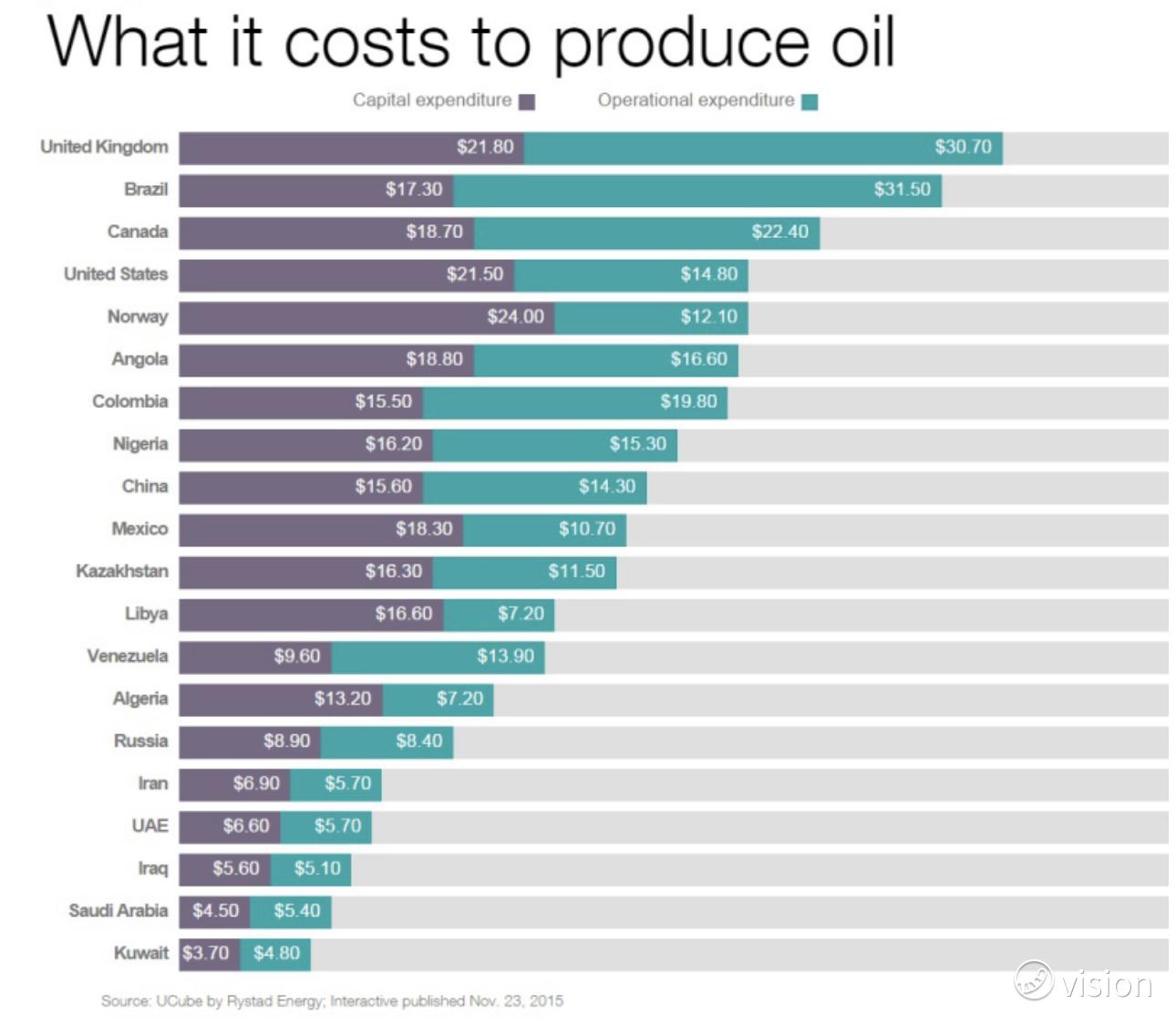

从长期来看,低油价对于各家来说都是有害而无一利的。虽然这场“石油战”是沙特发起的,但是跌到现在这种程度,对于各家都没啥好处。根据挪威能源公司Rystad Energy在2015年底公布的数据,美国原油开采成本在35美元/桶以上,而俄罗斯的成本约为17美元/桶,沙特成本为10美元/桶。

那么我们在得到结论之后,我们抄底的时候就需要选择能够活到最后的公司,而巴西石油公司标的还算不错。

巴西石油公司是上中下游整合的,所以相对于单纯的上游勘探开采公司而言,对石油价格的敏感度稍微低一些。巴西石油公司之前的问题是石油储备一直跟不上。2010-2014那几年的财报表,那几年尽管这家企业几乎把所有的经营现金流都扔回到资本开支项里,但营业额一直都上不去,储备替代效率也不够,所以需要进入二叠纪盆地,依靠页岩油来增加产出。不过最近巴西石油公司增加了产量,本身是一个利好。

再加上,砍了29%的资本开支(从120亿降低到了85亿),把3.4亿美金的分红推迟到今年年底,同时打算削减20亿美金的经营开支,另外在总体策略上减少亏损的炼化业务的资本投入也合理,我认为现在股价也是低估的。

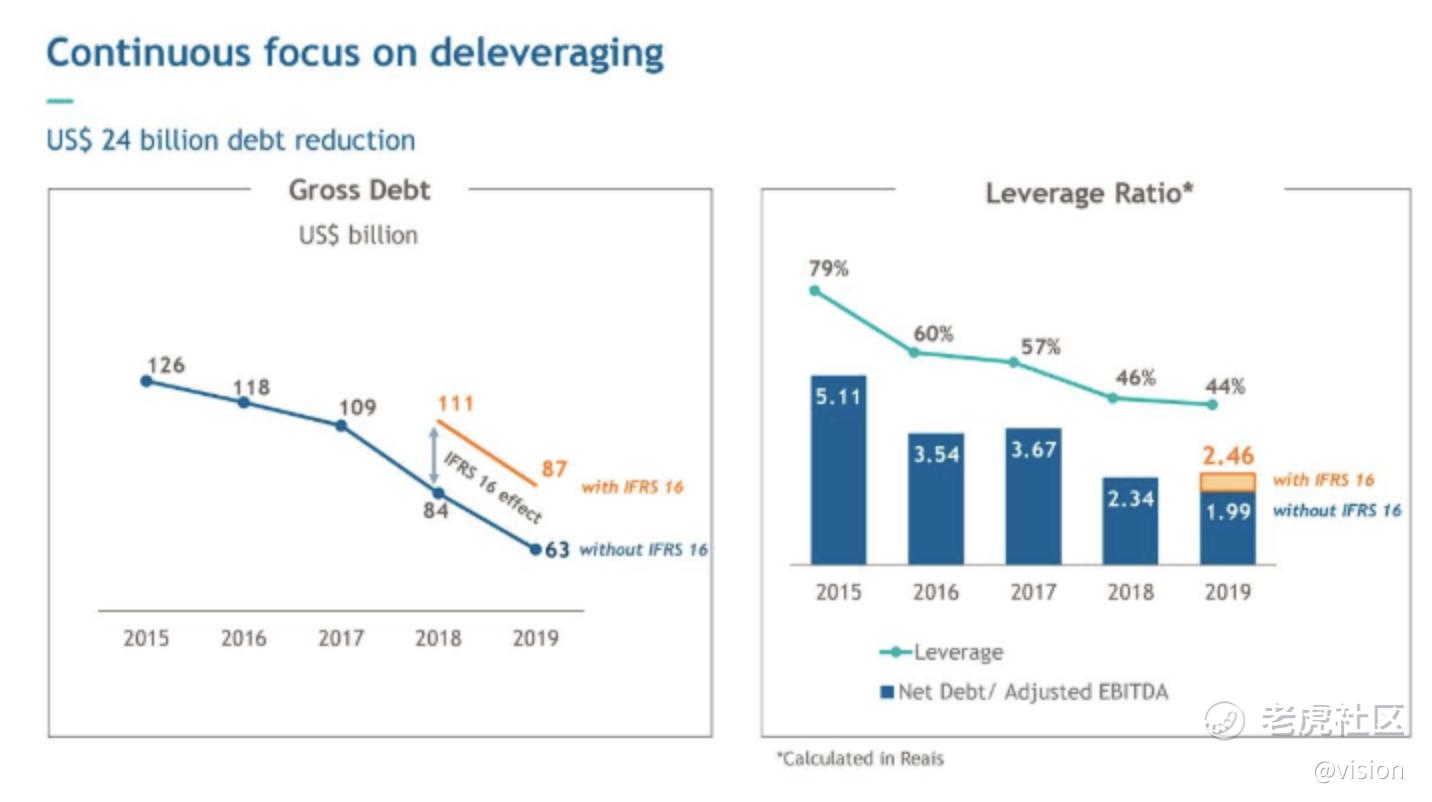

除此之外,巴西石油公司在最近的几年,债务,杠杆率都不算高,并且处于逐年下降的。相对来说,美国的页岩油公司更为危险,由于宽松的信贷环境,美国的页岩油公司很多都举债生产,杠杆率高到不可思议。能源Rystad Energy不久前表示,油价跌至20美元时,到2021年底将有533家美国石油勘探和生产公司面临破产;如果进一步跌至10美元,预计将有超过1100家页岩油企业倒闭。

本身债务不多的情况下,巴西石油公司在周二还宣布,由于市场波动,该公司取消了2020年债务削减目标。这就相当于为之后留了buffer。再加上巴西石油跟巴西政府的关系较为密切,除非巴西国家破产,否则巴西不会对其坐视不管,安全性还是有一些保证的。

精彩评论