正值奥运期间,体育运动频频出圈。8月3日,国务院印发《全民健身计划(2021-2025年)》,体育产业难得收获了一波关注。根据该计划,到2025年全国体育产业总规模达到5万亿元。

今天,研值组给大家带来一家专门从事户外运动产品代工的企业,它的主营包括充气床垫、户外箱包、头枕坐垫等户外运动用品,产品远销欧美,2020年第一大客户迪卡侬的收入占比达到了近三分之一。这家公司就是浙江自然。

主营充气床垫,公司五年收入CAGR逾14%

1992年,浙江自然的前身天台旅游品厂成立,并于2000 年改制为浙江大自然旅游用品有限公司。2018年浙江自然完成股改,2021年公司在上交所上市。

浙江自然采用 ODM/OEM 模式,为客户提供定制化户外运动产品,其产品类型大概可以分为充气床垫、户外箱包、头枕坐垫及其他。以充气床垫为例,折叠起来可以压缩到枕头大小,到露营、登山、探险的时候拿出来充气即可使用,较为方便快捷。

图片来自官网

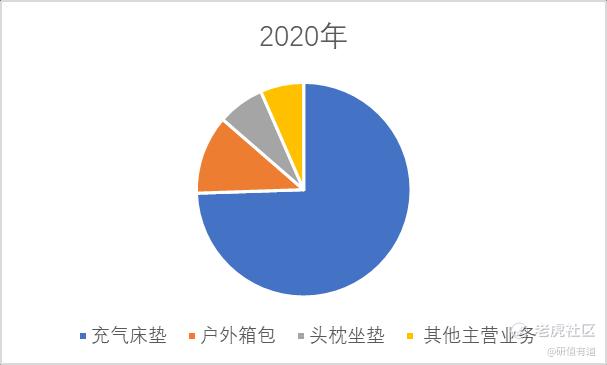

三大类产品中,充气床垫为浙江自然的拳头产品,2020 年收入达到4.32亿元,占比达到 74%,接近四分之三;户外箱包和头枕坐垫的收入占比分别是12%和7%。

资料来源:Wind;研值有道整理

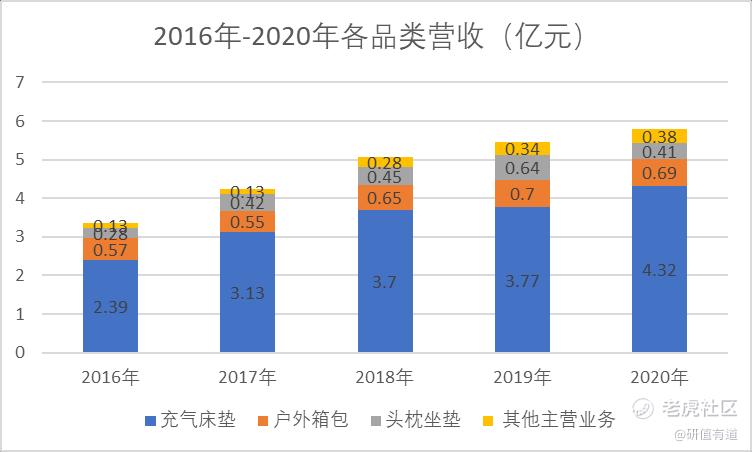

从收入增速看,充气床垫在主要品类中也是最快的,2016年-2020年年均复合增速达到15.95%;户外箱包、头枕坐垫年均复合增速分别是4.89%和10.00%。

资料来源:Wind;研值有道整理

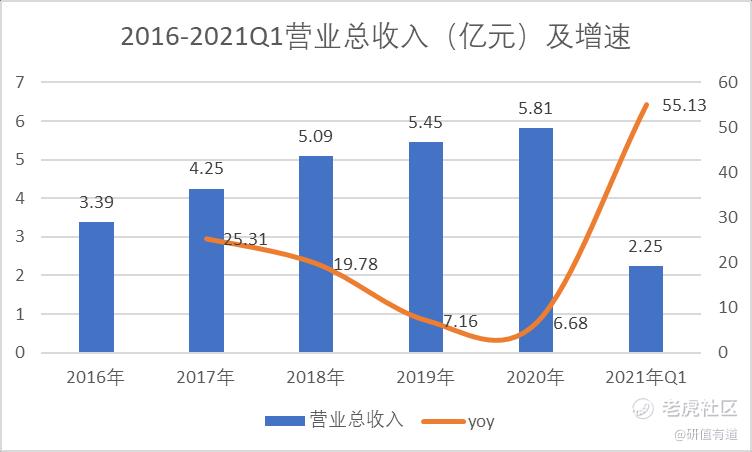

整体而言,2016-2020 年浙江自然营收由 3.39 亿元持续增长至 5.81 亿元,年均复合增速达 14.42%,主要原因是充气床垫类产品的销售收入快速增长。2020年增速触底主要是受疫情影响。2021年一季度公司收入实现 2.25 亿元,同比增长 55.13%。

资料来源:Wind;研值有道整理

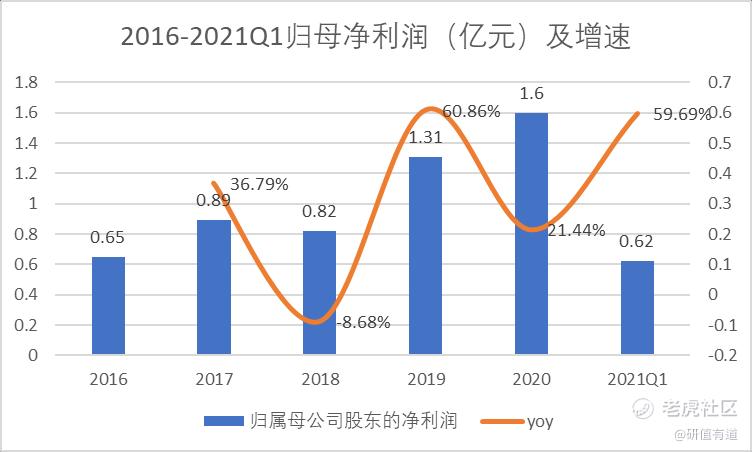

公司归母净利润由 2016 年的0.65 亿元提升至 2020 年的 1.60 亿元,期间年均复合增速为 24.98%,2021年一季度归母净利为 0.62 亿元,同比增长59.69%。

资料来源:Wind;研值有道整理

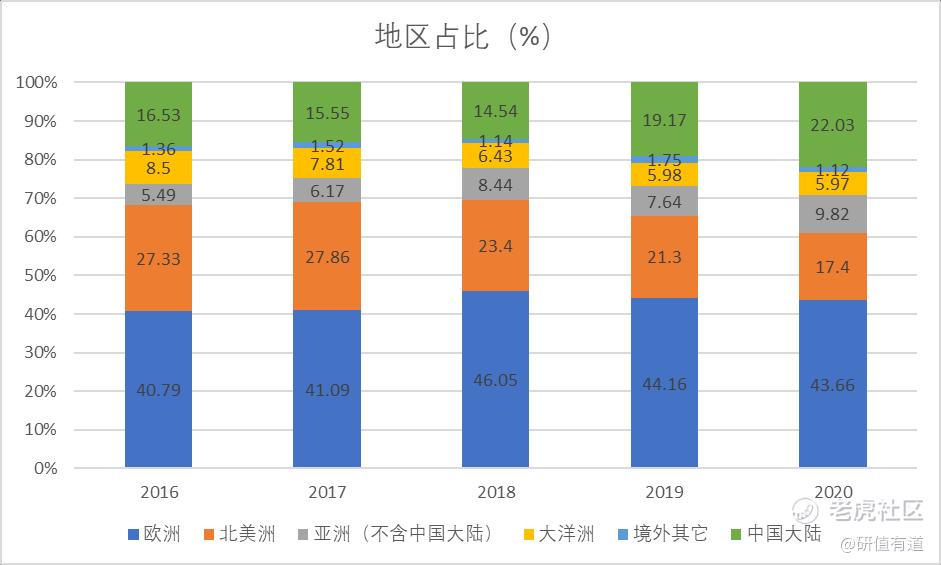

从销售区域来看,欧洲、北美是浙江自然的主要市场,2020年加起来占比超过六成。不过自2016年以来,来自国内的销售占比也在节节攀升,2020年已经超过五分之一,市场稳步拓展。

资料来源:Wind;研值有道整理

近五年来,浙江自然的毛利率呈上升趋势,从2016年的36.10%上升至2020年的40.68%。分产品看,充气床垫、头枕坐垫毛利率相对较高。2020年,充气床垫产品毛利率为44.69%;头枕坐垫产品毛利率为39.68%。

资料来源:Wind;研值有道整理

在成本中,原材料占大头,直接材料差不多占七成。公司主要原材料包括 TPU粒子、TPU 膜、布料、TDI、聚醚多元醇等,因此这方面的成本比较刚性,想要下降比较困难。

由于浙江自然销售模式为ODM/OEM,无需进行自主品牌经营,销售人员成本等费用较少,2016-2020 年公司销售费用率为3.70%、4.21%、3.35%、3.35%、2.73%,相对较低且处于下降趋势。2020年,浙江自然净利率为27.44%,较2016年的19.30%有较大幅度的提升。

户外运动市场广阔,露营市场增长较快

户外运动一直是个大市场。根据 Statista 统计数据,2019年全球户外运动用品电商市场规模为 750 亿美元,预计在 2024 年上升至 1098 亿美元。

欧美等发达国家户外运动用品行业历史悠久,用户基础庞大,2019 年美国、欧洲户外运动用品电商市场占全球份额分别为 23.73%、20.67%,相加超过了四成。

我国户外运动用品行业也处于蓬勃发展过程中,市场零售总额自 2002 年的 3.2亿元增长至 2019 年的250.2亿元,年均复合增长近30%。自 2012 年起,中国户外运动用品市场增长逐渐放缓,2019年降至0.17%,市场逐渐由成长期过渡至成熟期。

浙江自然的充气床垫主要可用于露营,近年来市场增长较快。单就我国来看,据企查查数据显示,2020年是露营相关企业注册量的爆发年,全年注册量为 7933 家,同比增长 331.61%;从成立时间来看,有 1 万家企业成立于近三年,占过去十年露营企业注册总量的 81%,露营市场发展态势迅猛。

数据显示,我国的露营市场规模从 2015 年的 80 亿元增长至 2020 年的430 亿元,年均复合增速约 40%,预计将于 2026年达到 1500 亿元。

再以美国为例,尽管市场比较成熟,但增速依旧不慢。Mordor Intelligence数据显示,2020年露营装备市场达到了139.55亿美元,预计2021-2026年复合增速能达到6.68%,也就是说2026年市场规模能达到差不多206亿美元。

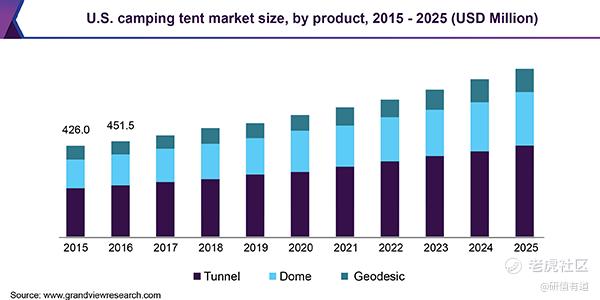

根据Grand View的数据,2018年单单露营帐篷的市场规模就达到了21.4亿美元,预计2019-2025年的年均增速能达到6.3%。

由于运动用品属于日常易耗品,更新换代周期较快,因此哪怕增速不高,需求也会较为稳定。除此之外,行业内的一部分机会也来自集中度的提升。由于头部企业的品牌影响力已经确立,并通过持续的研发投入和稳定的渠道占据多数市场份额,资源进一步向头部集中,低端品牌逐步退出市场。

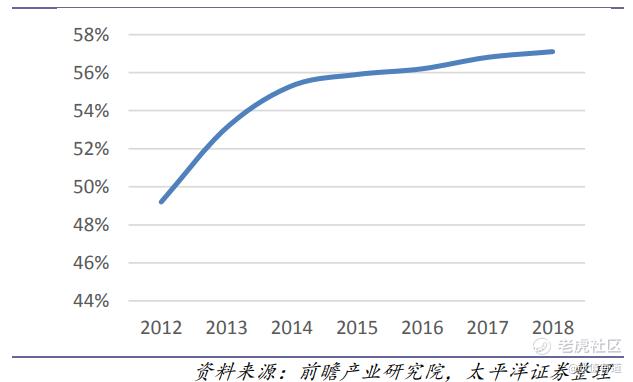

像是中国前十大户外用品品牌市场占有率,自2012年以来就逐年提升,2018 年合计达到 57.1%。

2012-2018年中国前十大户外用品品牌市场占有率逐年提升

像浙江自然这样的企业,和知名优质大客户充分绑定,有望在集中度提升的市场中获益。

客户资源优质,技术领先

招股说明书显示,2018-2020 年,浙江自然前五大客户销售比例为44.73%、50.20%、46.69%,客户集中度较高,其中第一大客户迪卡侬的销售收入占比分别为21.93%、28.87%、32.52%,接近三分之一。

迪卡侬作为全球最大的体育用品零售商之一,2019 年销售收入达到 124 亿欧元,同比增速达9.7%,销售规模持续增长,对户外用品的需求量也持续上升。

除了迪卡侬以外,浙江自然的大客户还包括SEA TO SUMMIT、LSO LP、Balluck,均是全球户外运动用品行业的领先企业,浙江自然还是它们的前十大供应商。

对于代工企业而言,优质客户资源在前期发展中的助力作用是毋庸置疑的。

上世纪 90 年代申洲国际就是靠拿到优衣库订单,抓住了纺织产业链向中国转移这一历史性机遇获得快速发展,2005 年及时拓展运动服饰这一高景气赛道,牢牢绑定耐克、阿迪、优衣库、puma 等头部服装品牌客户,2012-2020 年,申洲国际前四大客户销售收入占比保持在 70%以上。

像迪卡侬这样的零售巨头,对供应商的资质认定严格,认证流程复杂、成本较高,因此供应商经过认证,双方通常能够保持长期、可持续的合作关系。同时,这对于浙江自然也像一块金字招牌,有利于拓展更多客户。

当然,能打进这些客户的供应链,和浙江自然的技术优势和产品优势分不开。

浙江自然的充气床垫按材料主要分两种,分别是TPU与PVC两类,前者更加高端,也是浙江自然的核心竞争优势所所在,2018-2020 年 TPU 充气床垫占比分别为 55.83%、66.43%和 67.65%。TPU指热塑性聚氨酯弹性体橡胶,相对于PVC(聚氯乙烯)更加环保,还具有硬度范围宽、耐磨、耐油、透明、弹性好、耐低温等优点。

浙江自然深耕 TPU 薄膜及面料复合技术、聚氨酯软泡发泡技术、高周波熔接技术、热压熔接技术等,积累了长达二十多年的从化工原料到产成品的一体化技术制造优势。它家的 TPU 类充气床垫具有弹性好、强韧、耐磨、耐寒性好、更为环保等优越特性,迪卡侬对该款产品的需求不断增加。

自成立以来,浙江自然在新材料应用、新产品设计、配方研究和设备改进方面持续投入。2018、2019、2020 年公司研发投入分别为1842、1962、2080 万元,研发投入逐年提高,研发投入占比稳定在 3.60%左右,略高于行业平均水平。

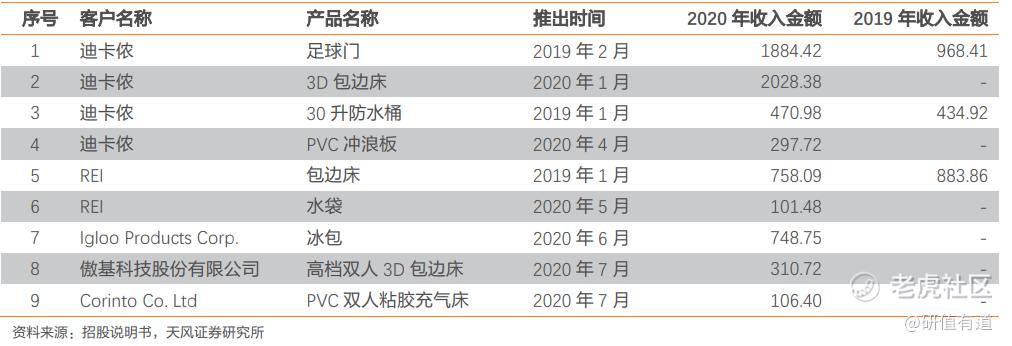

2019 至 2020年间,公司与迪卡侬合作研发足球门、3D 包边床、30 升防水桶等新产品,分别实现 1884万元、2028 万元和 471万元收入,市场反馈良好。

在产能端,公司充气床垫的产能持续扩张,从 2018 年的350万件扩产到2020年的400万件,2018 年产能利用率超过 100%,2020年受疫情影响略微下降至81.37%,预计后期将会回升。

目前,浙江自然一方面会对现有生产基地进行改造升级;另一方面,公司将利用募集资金实施产能扩建规划,新建智能工厂厂房、增加先进工艺设备,扩大 TPU 面料及相关户外运动产品的生产能力,新建项目预计于 2021-2023 年间陆续投产,有望缓解产能瓶颈。

对于这家公司你怎么看?未来成长空间能有多大?欢迎留言。

精彩评论