8月值得买入的新交所股票——分析师上调建议

我们能否完全信赖分析师的报告?多年来,时有出现分析师的建议在几周内反转不定。投资建议基本取决于个人的主观意见,因此存在投资视角差异可以理解。但如果投资者认为其背后可能隐藏着其他目的,这种差异就会引发特定的矛盾。

例如,2021年 3月,由于投资者担忧利率升高,市场遭受重创。我记得摩根大通分析师对新加坡房地产投资信托基金 (S-REIT)和工业房地产投资信托基金 (REIT)均给出“低配”意见。此举加剧了投资者的恐慌,导致 REIT遭到进一步抛售。然而,部分投资者将其视作“抄底”的机会,因此,丰树工业信托(新交所代码:ME8U)等股票在第二周便迅速反弹 7%。

分析师报告是一个有用的信息源,但投资者不应完全以这些报告为依据作出投资决策!本系列文章将探讨分析师在本月上调和下调建议的 3只股票。

股票概览

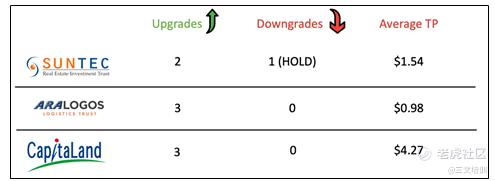

针对8月份,我们精选了3只股票:新达信托($新达产业信托(T82U.SI)$ )、亚腾乐歌物流信托($凯诗物流信托(K2LU.SI)$ )与凯德集团($凯德集团(C31.SI)$ )。以下是分析师关于 7月份买卖建议的概览。

如下图所示,尽管新加坡重回高警戒解封第二阶段,但分析师普遍看好这些股票。这 3只股票中,新达信托更吸引我的关注,但我与分析师的意见并不相同。

以下是我们对分析师报告的详解:

新达信托(新交所代码:T82U)

新达信托简介

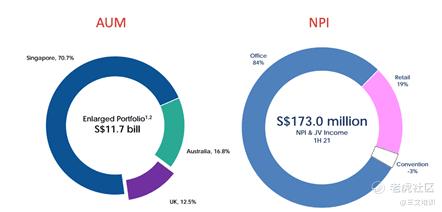

新达信托同时运营零售和写字楼物业,资产管理规模 (AUM)为 117亿新元。新冠疫情期间,新达信托一直在新加坡、英国和澳大利亚进行资产剥离和收购。除去已剥离的投资组合,新达信托还是新加坡海峡时报指数 (STI)候选名单上的五家公司之一。作为这些公司中市值最大的公司,新达信托时刻准备替换 STI指数下次评审时可能剔除的成分股。

资料来源:新达

新达信托近期披露了 2021年上半年财报,总结如下:

财务业绩

- 随着各经济体的普遍重启,新达信托的业绩整体改善

- 对比 2021年上半年和 2020年上半年:

- 可分配收入增长 14.6%

- 每单位股息增长 26.1%

- 物业净收入增长 23.9%

- 2021年上半年已宣布股息为 4.154新分

资产组合业绩

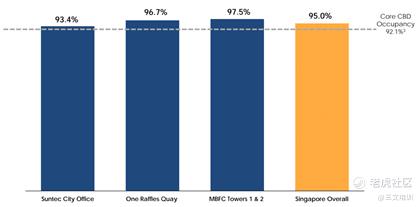

- 截至 2021年上半年,写字楼和零售物业的整体入住率分别为 95.9%和 90.2%。

- 新加坡资产贡献了新达资产组合业绩的 70%

- 入住率跑赢行业平均水平

- 写字楼物业入住率为 95%,高出行业平均水平 2.9%

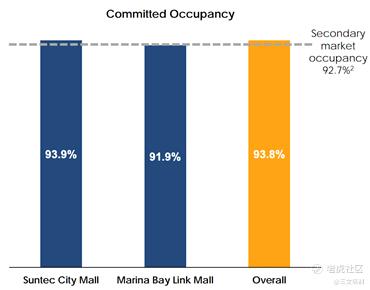

- 零售物业入住率为 93.8%,高出行业平均水平 1.1%

- 2021年上半年续租租金调整率喜忧参半

- 写字楼物业似乎触底,续租租金上调 1%

- 零售物业出现 Don Don Donki等新租户,续租租金下调 15.3%

资料来源:新达

资料来源:新达

- 新达信托加权平均租赁期 (WALE)不甚理想

- 新加坡写字楼物业加权平均租赁期为 2.73年

- 新加坡零售物业加权平均租赁期为 2.53年

- 高达 43.1%的杠杆率几乎将收购空间压缩殆尽

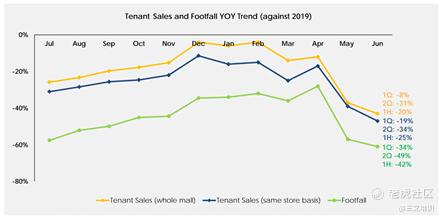

- 与郊区零售商场相比,租户销售额和客流量的弹性较低

资料来源:新达

分析师近期的上调/下调建议

分析师对 7月份新达信托的看法喜忧参半。下一节将讨论分析师的主要依据。

分析师的主要依据与我的观点

增值剥离和收购

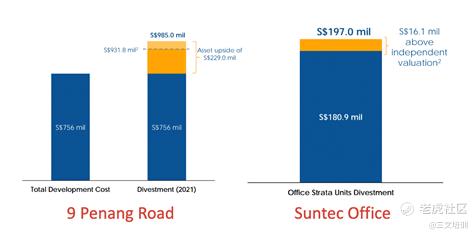

2021年,新达信托宣布两项重要剥离——新加坡槟城路 9号和新达分契式写字楼。首先,新加坡槟城路 9号以最近估值的 5.7%溢价出售。该项目实现的投资回报率为 305%,每单位收益约为 2.27新分。新达写字楼以 8.9%的溢价回收,实现收益 1,390万新元。这两项资产的回收强化了新达信托的资产负债表,为新收购提供了一些空间。

资料来源:新达

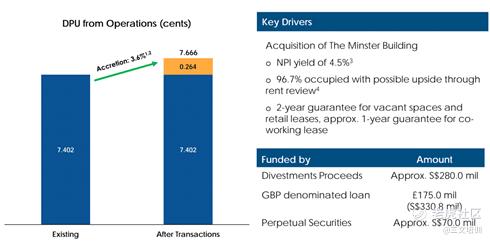

同时,新达信托还收购了伦敦一幢 A级写字楼 100%的权益。该办公楼具有 999年产权,加权平均租赁期为 12.3年,预计推动每单位股息增长 3.6%。我赞同这些收购的一个主要原因是其保证了空置空间的租金收入。通过资产循环,股东能享受更高的回报和更健康的资产负债表。

多元化的力量和新加坡物业的韧性

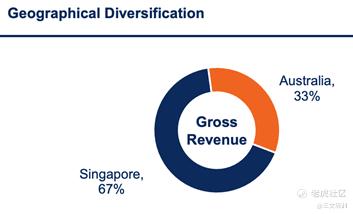

2020年上半年,新达信托将其整体新加坡敞口比率从 76%减少至 70.7%;借此缓冲新加坡重回高警戒解封第二阶段所造成的打击。在澳大利亚和英国新收购的资产并未拖累业绩,相反对毛利润率和物业净收入分别作出了 11.6%和 23.9%的贡献。

加之海外空置空间有保证收入,相较 100%依赖新加坡的 REIT机构,新达可能更具韧性。

高杠杆和可能的新冠疫情冲击

虽然有前文提到的资产剥离,但是杠杆比率依然高达 43.1%,处于非健康水平。相较之下,新加坡所有 REIT机构的平均杠杆比率约为 38.1%。新达的杠杆比率排名第 4,比平均值高出 5%。由于疫情影响,新加坡金融管理局将 REIT机构的最高杠杆率从 45%上调至 50%。

依我之见,在低利率环境下经营是 REIT机构通过增值资产为未来做好准备的理想之举。但是,新达无法完全把握这次机会。此外,由于新冠疫情的影响,新达还容易陷入困境。

我会买入新达信托吗?

除上述几点外,5月有报道称,新达信托将从明晟新加坡指数中剔除。由于新达股票的低可见度和流动性,这将对新达造成负面影响。加之高企的杠杆率,我对减建仓新达信托兴趣不高。我更愿意关注 (1)收益率类似但资产负债表更健康或 (2)资产负债表类似但收益率更高的 REIT。

亚腾乐歌物流信托(新交所代码:K2LU)

亚腾乐歌物流信托简介

亚腾乐歌物流信托是在新加坡上市的最大的亚洲物流类 REIT之一。依托在亚太区规模名列前茅的实物资产管理人 ARA,亚腾乐歌物流信托在新加坡和澳大利亚的资产管理规模为 16亿新元。此外,亚腾乐歌物流信托已完成多项收购,由于其资产性质,在疫情期间仍保持弹性。

资料来源:亚腾乐歌物流信托

新达信托近期披露了 2021年上半年财报,总结如下:

财务业绩

- 业绩强劲,在疫情期间仍保持弹性

- 对比 2021年上半年和 2020年上半年:

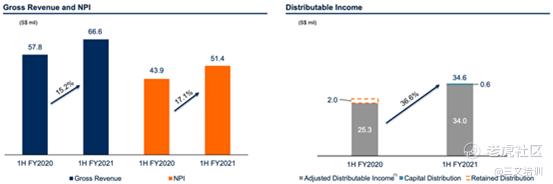

- 总收入增长 15.2%

- 物业净收入增长 17.1%

- 可分配收入增长 36.6%

- 资料来源:亚腾乐歌物流信托

- 每单位股息为 2.57分,增长 10.6%

资产组合业绩

- 截至 2021年上半年,平均资产组合入住率为 98.2%,续租租金上调 2.4%

- 根据净可出租面积 (NLA)计算的加权平均租赁期为 4.4年,处于健康水平

- 长期租赁资产的加权平均土地使用期为 47.8年

- 杠杆率为 39.5%,还有收购的空间

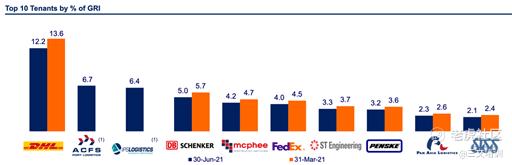

- 总租户 77家,集中度较高——前 10大租户贡献 49.4%的总租金收入

收购

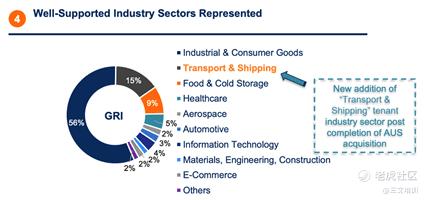

- 2021年 2季度,亚腾乐歌物流信托剥离低收益率和陈旧资产,转向现代化的优质物流建筑

- 此举为增值收购,并进一步促进亚腾乐歌物流信的租户多元化

资料来源:亚腾乐歌物流信托

分析师近期的上调/下调建议

7月有 3份分析师报告对亚腾乐歌物流信托维持“买入”评级。下一节将讨论分析师的主要依据。

分析师的主要依据与我的观点

增值收购

深入研究亚腾乐歌物流信托的资产组合转型后,我们发现了两项溢价出售的资产——ALOG Changi DistriCentre 2和澳大利亚的 Findon Road。这些陈旧资产被替换为 4项物流资产、LAVIS Trust 49.5%的股份和 Oxford property fund 40%的股份。2021年上半年,新资产的贡献对投资者显而易见:

· 澳大利亚的入住率从 98.3%提高至 99.7%

· 澳大利亚物业的加权平均租赁期从 2.5年提高至 10.6年

强大的资金实力

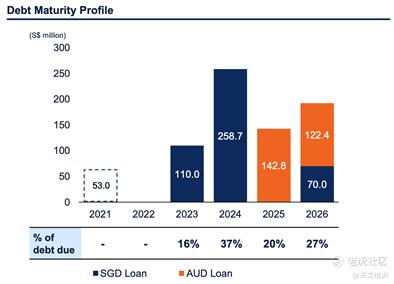

亚腾乐歌物流信托的杠杆率为 39.5%,与上文的新达信托相比还有宽裕的收购空间。如下图所示,亚腾乐歌物流信托的债务期限结构非常健康,在 2023年前没有融资需求。此外,他们还能够利用低利率环境,将融资成本从 3.22%降低至 2.92%。

资料来源:亚腾乐歌物流信托

通过收购 LAVIS Trust和 Oxford property fund的股份,亚腾乐歌物流信托获得了这两家机构的剩余资产优先认购权。此外,亚腾乐歌物流信托发起人的资产管理规模为 114亿美元,在亚太区有 111项资产。我们推测,亚腾乐歌物流信托能够借助实力强劲的发起人在澳大利亚、中国和新加坡收购资产。

资料来源:亚腾乐歌物流信托

强劲的资产组合业绩

2021年上半年,亚腾乐歌物流信托续租了 2021年到期的多数租赁合同,按照净可出租面积计算,仅余 3%。续租租金上调 2.4%,相较而言颇为强劲。

我是否会买入 ARA Logos?

年初迄今,物流业证明了其在疫情期间的韧性,因此相比新达信托,我更青睐亚腾乐歌物流信托。后者的资产负债表更为健康,可依托其发起人进行收购。因此,我的观点与分析师相同。

凯德集团(新交所代码:C31)

凯德集团简介

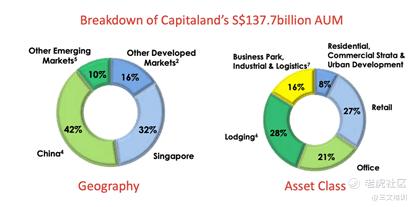

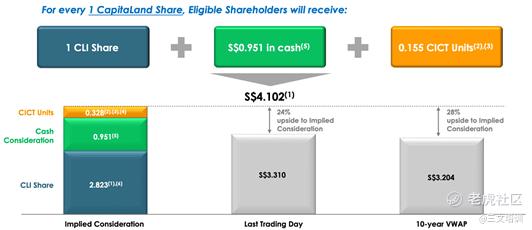

凯德集团是亚洲规模最大的多元化房地产集团之一,其资产管理规模为 1,377亿新元。依托控股 52%的淡马锡,凯德集团的资产组合横跨世界各地的多种房地产类别,以新加坡和中国为核心市场,共管理 6只上市 REIT和 20多只私募基金。更重要的是,2021年年初,凯德集团宣布计划将其房地产开发业务私有化。根据管理层的提议,集团的公允价值为每股 4.102新元。下面将详细分析。

资料来源:凯德集团

以下是有关凯德集团的总结:财务业绩

- 尽管表现出弹性,但集团业务依然受到影响

- 相较 2020财年的同比数据:

- 营收同比增长 4.8%

- 息税前利润同比下降 95.4%

- 经营现金流高达 15.28亿新元,可支持集团应对新冠疫情

- 2021财年 1季度业绩:

- 服务费收入超过疫情前水平。原因:

- 市场情绪和交易活动改善

- 收购活动扩大了资产管理规模

资料来源:凯德集团

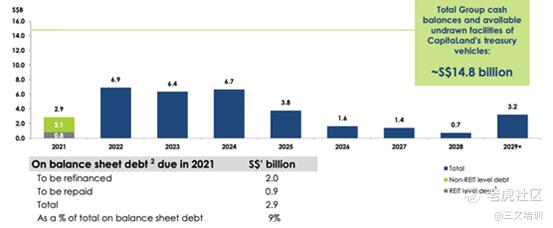

强劲的资产负债表

- 凯德集团录得 148亿新元的现金和现金等价物

- 杠杆率为 65%,比集团的目标值 (70%)低 5%。因此,集团还有 18亿新元的收购空间

- 平均债务年限为 3.5年,2021年待偿还债务仅 9亿新元

资料来源:凯德集团

分析师近期的上调/下调建议

7月,根据辉立证券和马来西亚兴业银行的观点,分析师普遍看好凯德集团,对该公司作出显著上调建议。下一节将讨论分析师的主要依据。

分析师的主要依据与我的观点

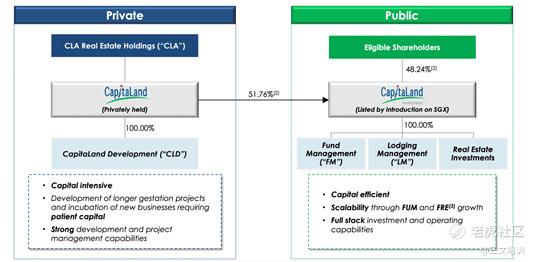

面向投资者的私有化交易

2021年 3月,凯德集团提议将业务分拆为两个主要领域——凯德开发和凯德投资管理 (CILM)。前者代表私有部分,处理资产开发。后者将持有公司拥有的房地产投资信托基金、资产和基金。

资料来源:凯德集团

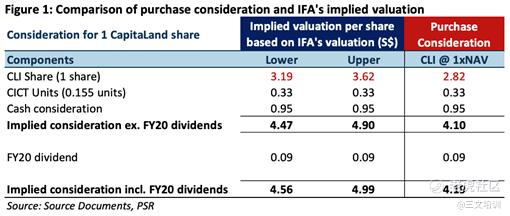

这对投资者有何好处?针对投资者持股,凯德集团根据估值提供每股价值 4.102新元的回报。以下是有关投资者回报的详解:

- 价值 2.83新元的一份 CILM股票

- 价值 0.328新元的 0.155份凯德综合商用信托 (CICT)单位

- 每股 0.951新元的现金

资料来源:凯德集团

综合来看,现在以 4.02新元的价格买入凯德股票似乎很好理解。但是,CILM的估值并不能保证,因为市场可能不认可这一估值。此外,投资者将面临 CILM和 CICT的零股发行,这可能不太受欢迎。

您可能会奇怪,为什么分析师还会看好这只股票呢?某独立金融顾问对 CILM作出的估值在每股 3.19至 3.62新元之间。将这一数字代入凯德集团提供的一系列回报中,这笔交易目前可向投资者提供 8%到 18%的收益。

资料来源:辉立资本

低杠杆率和增长潜力

CILM的预测杠杆率预计为 56%,而凯德集团为 68%。由于管理层计划设定 70%的目标杠杆率,所以 CILM还有很大空间来扩张和增强资产。

我是否会买入凯德集团?

从估值报告判断,相比市场价格,凯德集团的价值的确被低估了。但是,CILM的最终价格肯定无法保证,市场状况瞬息万变。我认为是否买入凯德集团取决于投资者的风险偏好以及平衡 CICI和 CILM零股的意愿。

Credit: https://newacademyoffinance.com/sg-stocks-to-buy-in-august/

精彩评论