作者 |烫金海

上周,美国西部的“艾达”暴风横扫墨西哥湾,对海上石油生产造成最大破坏,风暴过后海上炼油平台几乎停滞。美国市场出现了越来越多的供应紧张迹象,WTI国际原油期货也得了的短暂的拉升,截止9月13日,WTI10月的原油期货价格再次站上70美元,报70.43美元。

作为大宗商品的定价中枢,在后疫情时代下,原油价格一直备受市场的关注。原油价格在经历疫情期间的“负油价“后,便开始出现了反弹,最高上涨至76.39美元,基本回到了18年10月份的高点,抹去了疫情带来的跌幅。

原油价格进入“7“时代后,美联储Tapper的预期不断上升,市场对原油价格走势陷入了分歧:

一方面认为,为了遏制通胀的需要,美国政府通过提高页岩油的产量、对OPEC组织施压、收紧货币等手段打压油价,油价未来上行压力巨大。

另一方面,作为大宗旗手的高盛认为,“日益稀缺的特点”将导致大宗商品价格飙升,预计全球石油市场将“大幅反弹”。

对于此次的分歧,美国的经济数据与Tapper预期,似乎更偏向油价下跌。数据显示,美国7月份CPI同比上涨5.4%,8月份,美国PPI同比上涨8.3%,核心PPI同比上涨6.7%。

面对美国高通胀,高盛也表示,通过分析美联储官员近期的采访和公开声明,预计美联储内部将在接下来的会议上达成一致,11月开始缩减QE。

美元走强,原油下跌,在种种不利因素下,原油下行仿若近就在眼前。然而,事实真的如此吗?

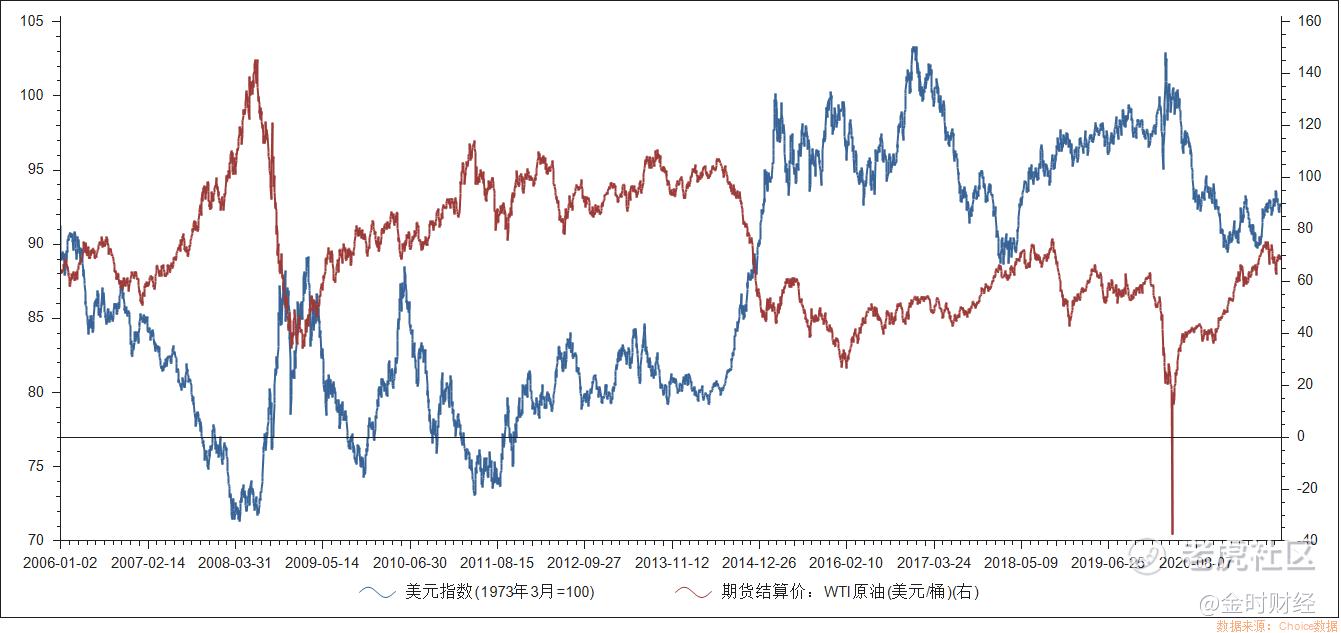

一、原油与美元相关性真的那么强吗?

美元作为国际货币,大多投资者认为,美元与原油存在强烈的负相关性。然而,市场真实的情况是,美元与原油之间并没有存在强相关性,美元的变化不能明显的推动油价的变化,这种过度解读美元与原油的相关性的言论是十分危险的。

根据纽约联储数据表明,美元走势并不能直接带动油价。自2000年代中期以来的四次大型油价波动,都与美元兑欧洲货币汇率的变动呈现契合的负相关性,但这四次波动也都可以通过供需关系发生的变化来解释。

除了权威机构分析外,运用美元指数与WTI期货结算价格来对比分析看,美元指数与WTI原油价格存在负相关性,但分析每次的变动,不难发现无论是08年金融危机,还是2020年的疫情,原油下跌是供给冲击所致。这种供给冲击导致原油价格的下跌,与美元走强并没有明显相关关系。

因此,美元与原油之间负相关性并非是一种必然现象,美元走强走弱,仅仅是一个参考因素,原油价格变动需要结合经济周期与供需进行科学的分析。

二、供需才是关键

从供需方面上看,目前主导因素主要有两点,一是疫情反复对经济复苏的影响,二是在全球环保政策下,节能减排降低原油的需求。疫情目前已经过去近两年,全球疫情局部虽有反复,但整体保持稳定,疫情冲击经济可能性在逐步降低。

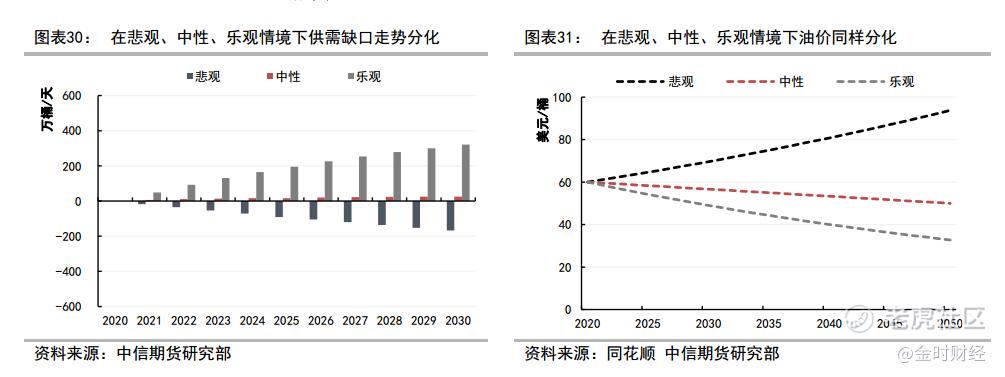

从长期来看,碳中和等环保政策影响令原油价格承压。根据中信期货报告显示,在不同情境下,全球石油供需平衡出现分化,截至2030年,在碳中和视角下的悲观、中性、乐观的三种情境中,油品供需差值分别为-166万桶/天,23万桶/天,295.6万桶/天。在中性情况下,供给与需求相比略有盈余,油价预计震荡承压。

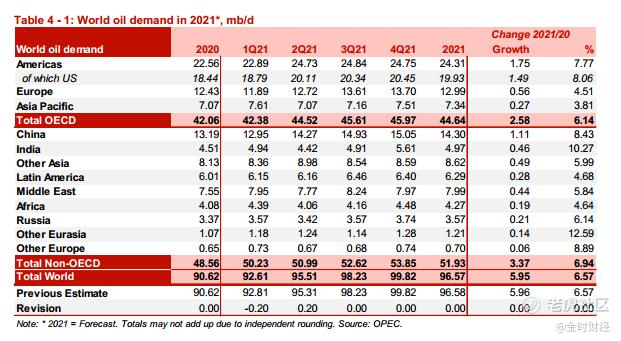

短期来看,原油供需增长处于不平衡状态。需求方面,原油的需求正在快速的上升,预计2021年比2020原油需求会同比增长6.57%。根据OPEC报告显示,全球石油总需求预计将增加约600万桶/天,至9660万桶/天。预计到2022年,全球石油总需求将超过1亿桶/天,平均达到9990万桶/天。

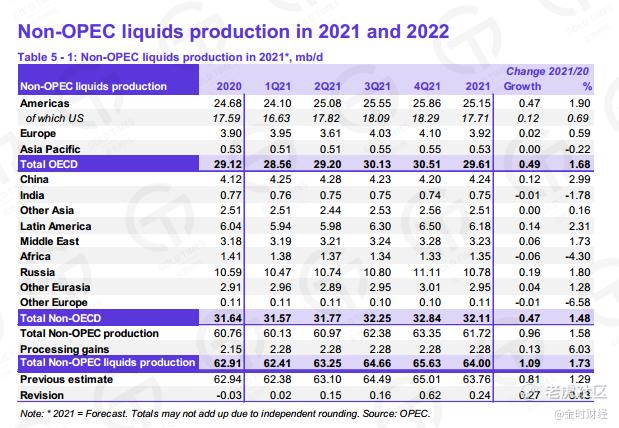

供给方面,全球的原油预计2021年在2021年7月18日成功结束第19届欧佩克和非欧佩克部长级会议之后。目前预计年度增长为110万桶/天,达到6400万桶/天,但仍远低于20年第一季度非欧佩克产油国最高水平(6690万桶/天)。其中,美国页岩油虽然恢复生产,但是大多数公司缺乏足够自由现金流,恢复生产仍需时日。

综合来看,原油供给的变动低于需求的变动,原油需求变化将会主导未来石油的供需平衡状况。在原油供需增长不匹配的情况下,需求与供给相比略有盈余,油价预计在未来仍有一定上行空间。

(本内容为作者独立观点,不代表金时财经立场。文中内容仅供参考,不作为任何的投资建议。市场有风险,投资须谨慎。)

精彩评论