作者 |烫金海

9月13日晚,喜马拉雅向香港联交所提交上市申请,正式开启了IPO路程。

对于喜马拉雅的上市,市场早有传闻,最近的一次是在 3月9日,有消息称喜马拉雅FM计划赴美IPO,拟募资5亿至10亿美元。消息传出当日,官方紧急回应:“目前未有明确上市计划”。

公开资料显示,喜马拉雅是是中国最大的在线音频平台,引领音频为特色的“耳朵经济”。根据灼识谘询的资料,截至2021年6月30日止六个月,喜马拉雅移动端主应用程序平均月活跃用户在中国在线音频应用程序中排名第一。

不过,尽管喜马拉雅是国内头部音频平台,但其上市之路可谓是坎坷,作为同行的荔枝早在2020年先其一步登陆纳斯达克。

一、坎坷的上市之路

喜马拉雅其实早有上市打算,在2018年,知识付费热火朝天,罗振宇、吴晓波等名人旗下的初创公司纷纷开启上市模式,作为音频在线的龙头喜马拉雅更是摩拳擦掌。

2018年5月,一则消息开启了喜马拉雅的上市传闻之路。当时A股上市公司城市传媒(600229)发布公告称,将以不超过4000万美元的公司自有资金认购Grand Everlasting Limited Partnership。

由于城市传媒在2016年就通过深圳前海兴旺投资管理有限公司,间接投资6000万元与喜马拉雅,因此,此则消息被解读为喜马拉雅上市前的追加投资。当时还有传闻说,喜马拉雅想重新搭建VIE架构,把前海兴旺等国内老股东“翻出去”,然后在香港上市。

同年的7月,媒体再曝出,喜马拉雅与腾讯将进行新一轮融资,融资规模40亿人民币,并决定明年在香港上市,目标估值500亿元人民币。

然而,面对这些上市传闻,喜马拉雅均是表示否认称:消息完全不属实,无确切上市计划与时间安排,在与腾讯进行新一轮融资消息不属实。

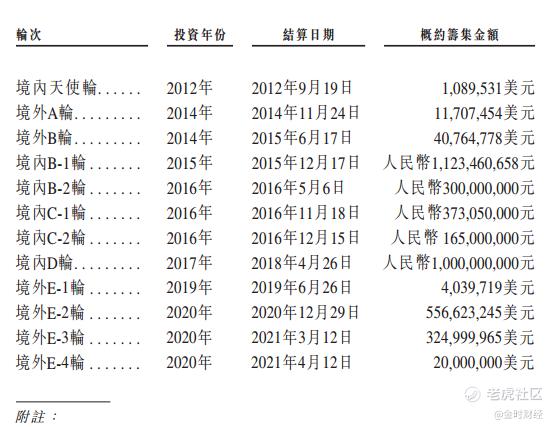

如今来看,喜马拉雅在当时确实与腾讯进行融资。据喜马雅的招股书显示,喜马拉雅FM自成立以来,已经经历了12轮融资。其中,上市前最后一轮E轮融资是在2019-2020年,由腾讯投资、领投资本、中国互联网基金、好未来等机构领投的E轮,合计融资9.06亿美元,投后估值41.67亿美元。

有意思的是,在E轮开启期间,喜马拉雅的早期投资人开启了一波撤离潮。2019年5月24日,媒体曝出,上海证大喜马拉雅FM网络科技有限公司发生多项工商变更,小米旗下创投公司——天津金星创业投资有限公司退出股东行列,公司注册资本减少约314万元,缩减5.22%,包括小米副总裁洪峰在内的12名董事退出,仅剩喜马拉雅FM的CEO余建军一人。

除了小米退出外,同年12月,城市传媒(600229)也获利了结,根据公告,城市传媒前期投资的6000万已经全部收回,投资收益1.19亿。不过,与小米不同的是,城市传媒仍保留着Grand Everlasting Limited Partnership的基金份额,间接持有喜马拉雅约1.27%股权

那为何喜马拉雅宁愿得罪早期投资者,选择继续融资,而不选择上市呢?主要原因是,当时资本市场并不景气,知识付费的噱头大于实际收益。在18-19年期间,吴晓波的巴九灵与全通教育联姻失败,小米上市股价接连受挫,整个资本市场对于流血上市公司保持谨慎。面对冷淡的市场,喜马拉雅做出继续融资的明智选择

二、喜马拉雅的PUGC战略

与其它知识付费平台相比,喜马拉雅“UGC+PGC+独家版权”的PUGC战略拥有得天独厚的优势。在PGC与PUGC的引领下,让喜马拉雅整个平台既有专业的内容,又拥有了大量优质的内容生产者,实现流量与内容的多元化。

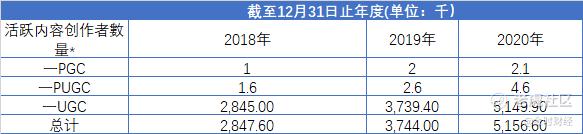

根据招股说明书,喜马拉雅将内容创作者分为三类分别是:专业生产内容(PGC)、专业用户生产内容(PUGC)、用户生成内容(UGC),截止2020年三类活跃内容创作者数量分别为2100人、4600人与373.94万人,UGC数量占了绝大多数。

虽然UGC数量占据绝大多数,但内容黏性还是以PUGC、PGC为主。招股书显示,2020年,喜马拉雅PUGC与PGC作者生产内容的收听时长占比分别为15%、33.10%。也就说占比0.13%的创作者所生产内容的收听时长占比高达48.10%。

贴近实际的战略,让喜马拉雅快速占据市场。不过,PUGC与独家版权的战略也带来了侵权的风险。根据招股说明,由于版权侵权指控相关的法律诉讼造成营业损失,在2018年、2019年及2020年以及2021年上半年金额分别为:240万元、人民币630万元、人民币4030万元和人民币80万元。

三、亏损是一个绕不过的话题

除了版权问题外,喜马拉雅的亏损也是一个绕不过的话题。2018年-2020年,喜马拉雅分别亏损31.42亿,19.25亿与28.82亿,三年合计亏损近80亿,如此大的商业流量下,是什么让喜马拉雅的持续的亏损。

1)营销费用持续的增长

从收入成本上看,喜马拉雅的收入快速增长带来了运营成本持续增长。目前喜马拉雅的主要收入分为订阅收入、广告收入、直播收入及其它收入,截止2020年收入占比分别为49.2%、26.3%、22.9%及7.1%.。

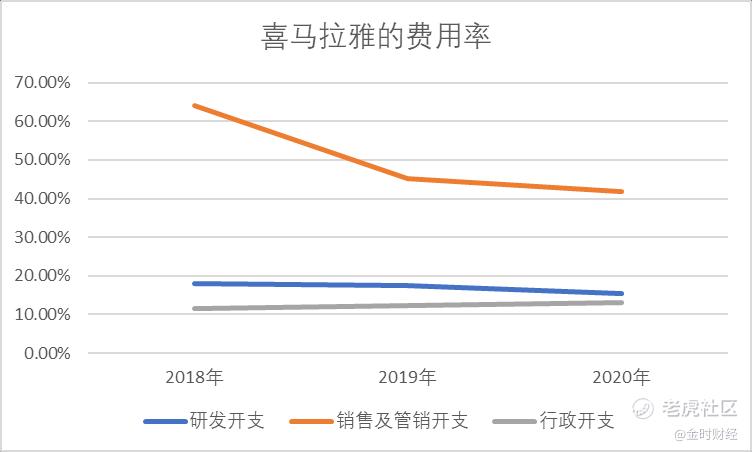

喜马拉雅是典型互联网流量平台的商业模式,前期流量需要大量营销费用的投入,带来亏损也是业内的常态。根据招股书数据显示,2018年-2020年销售与营销开支的费用率分别是64%、45.2%及41.90%,大量的营销投入带来了营收快速的增长,2019-2020年喜马拉雅的营收同比增速分别为82.18%、51.11%。

对于营销费增长,喜马拉雅表示,由于计划进行更多营销及推广活动以吸引用户及广告客户,并提升我们的品牌知名度及内容渗透,以及发展我们的业务,预计销售及营销开支于可预见未来将增加。

2)研发投入不断加大

除了营销费用外,喜马拉雅研发投入也在不断的增加。根据招股书数据显示,2018年-2020年研发投入的费用率分别是18.1%、17.4%及15.3%。由于,喜马拉雅的商业化,平台需要更丰富的设备与技术,设备折旧与技术薪酬投入在前期都是一笔不小的费用

同时,喜马拉雅表示,随著我们研发团队的扩大,AI技术及大数据分析能力的增强以及平台新特性和新功能的开发,预计公司的研发开支仍将增加。

如今,喜马拉雅已经开启了IPO流程,与大多数流量平台一样,喜马拉雅的拥有丰富想像空间,中国最大音频平台,用户快速的增长,但是盈利能力是一个绕不开的话题。中国的音频业务已经是一片红海,市场能否接受喜马拉雅的商业模式,还有待市场考验。

(本内容为作者独立观点,不代表金时财经立场。文中内容仅供参考,不作为任何的投资建议。市场有风险,投资须谨慎。)

@管理员 @老虎证券 $腾讯控股(00700)$ $小米集团-W(01810)$ $城市传媒(600229)$

精彩评论