$腾讯控股(00700)$ $美团-W(03690)$ $阿里巴巴-SW(09988)$

11月10日,腾讯发布了2021年三季度的财务报告。今天呢,我们就来聊聊互联网老大哥——腾讯。

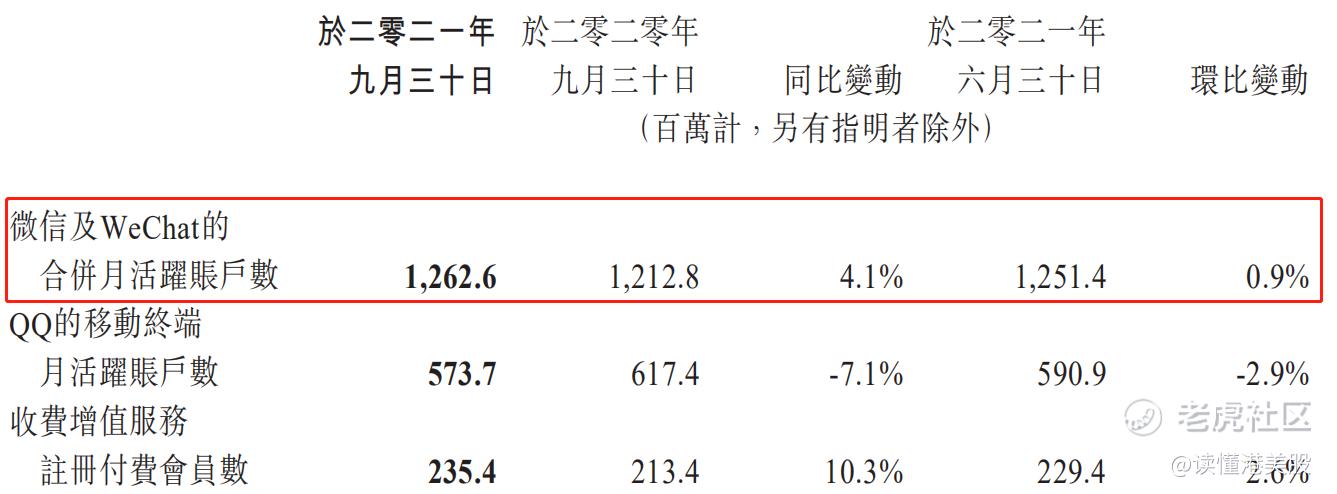

一开始呢,我简单看了看这次的报表,感觉可以说是腾讯近几年最难看的一份财报了。当然啦,我所说的这个难看呢,并不是指腾讯的核心业务出现了什么大问题,实际上非常牛的业务微信依然在保持增长,目前的用户数接近13亿。

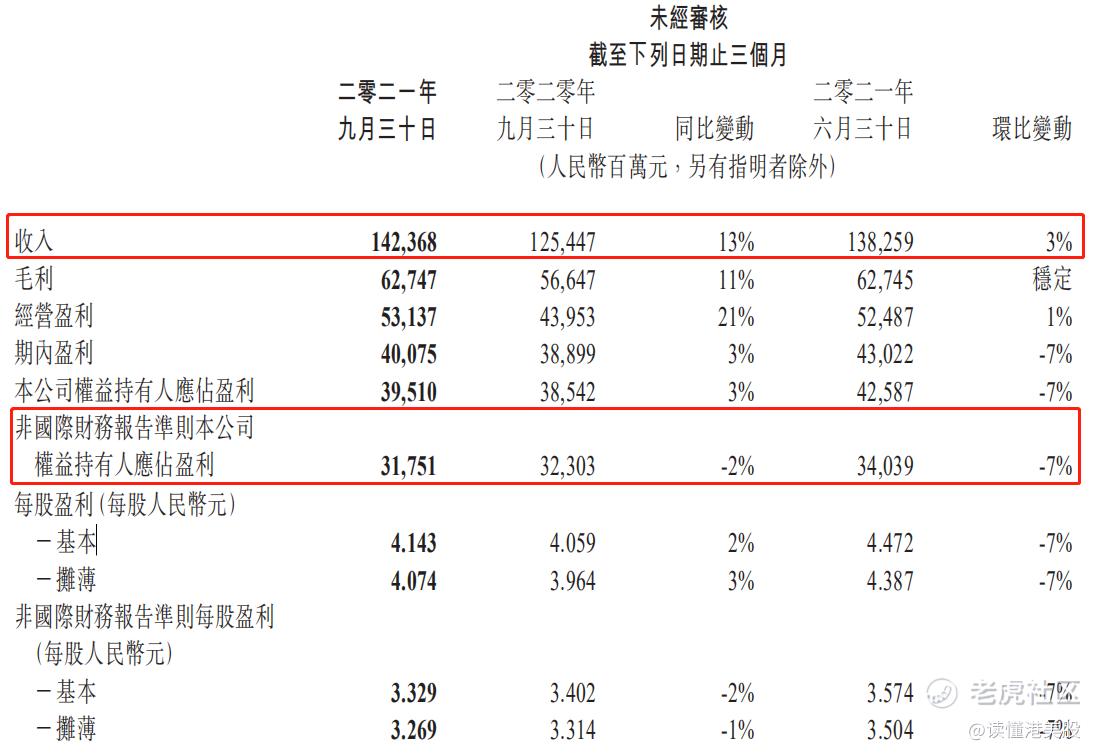

我们来看看腾讯的整体业绩。在第三季度呢,腾讯实现营收1423.7亿,同比增长13%,低于市场预期,创下了数年来的最低增幅。实现扣非归母净利润317.5亿,同比减少1.7%,是腾讯近十年来首次遭遇净利下滑。这也是,很符合腾讯今年“少赚钱,多投入”的调性。

并且腾讯之前已经说过了,“我们将主动加大投入,把2021年的部分利润增量投资于新的机会,我们相信此举长远而言可带来丰厚回报。这些投入会覆盖以下领域——企业服务、游戏及短视频内容。”所以从这里,我们也能看出来,估计腾讯未来一段时间的利润数字都不会有大增长的。

其实,如果我们仔细的去分析腾讯的财报,可以发现更多地是受到了多方面政策以及环境的影响。腾讯脚步放缓的背后,更多而言是一次新时代背景下所做的主动取舍。

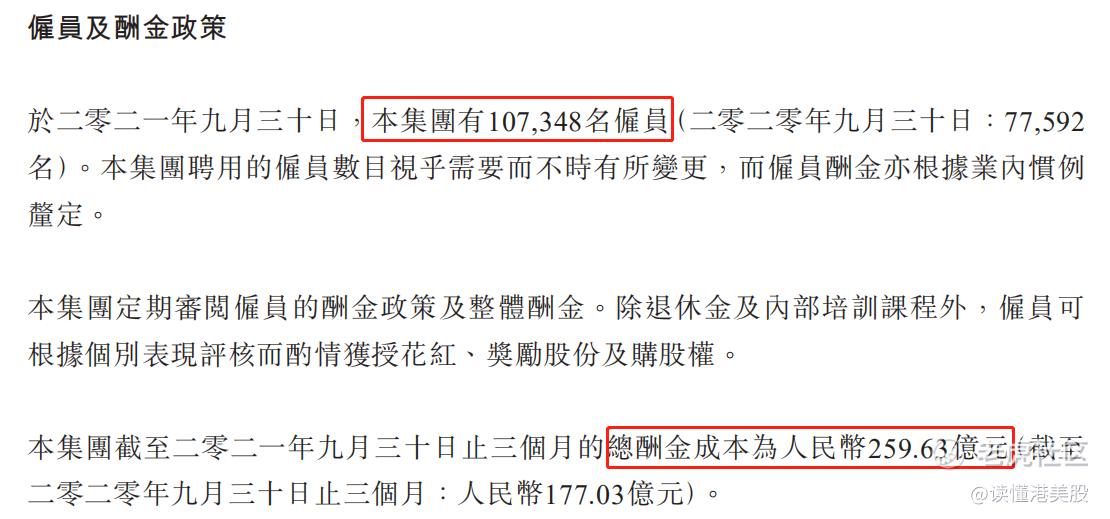

比如说,整份财报都是求生欲极强、政治正确拉满,尤其是在游戏业务,未成年人游戏时长减少,收入减少,这也是监管的结果,合规的效果;广告业务,受到“双减”等的影响;还有重要的一点是,在“共同富裕”和防止996的背景下,腾讯提升了员工福利,第三季度,腾讯总酬金成本为人民币259.63亿元,单个员工的月薪金成本为8.06万元,较去年增加4500元。

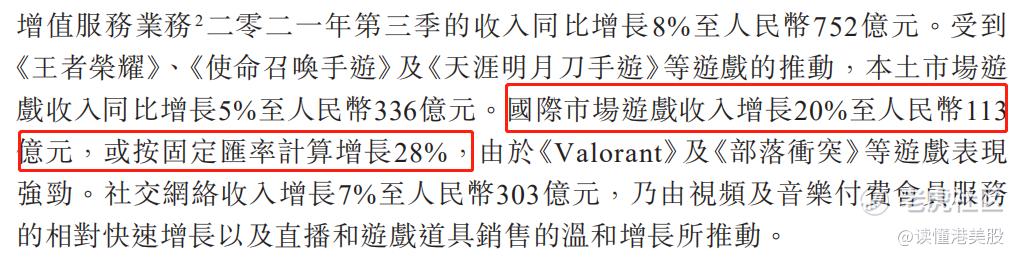

在这次的财报中呢,腾讯也是首次披露了国际市场的游戏收入。腾讯海外游戏增长要好于国内,第三季度游戏在海外市场上收入113亿元,同比增长20%,环比增长4%。腾讯的国际游戏收入占总游戏收入的比重已经达到21%。很显然,游戏出海也是未来腾讯寻找的新增市场。

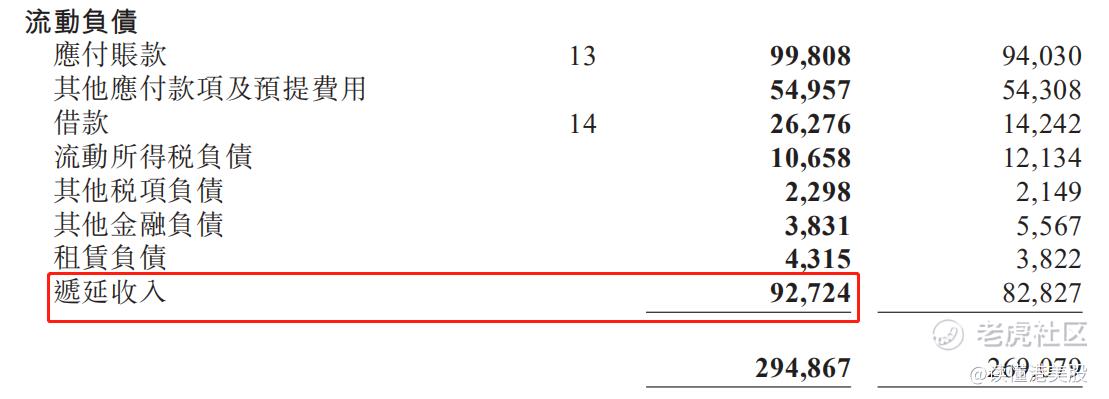

聊到腾讯的游戏业务,我们来讲很重要的一个东西,从这一点,我们可以预判出来增值服务类的收入增长后继乏力。这个东西呢就是递延收入。

其实游戏业绩的释放,腾讯完全有能力去控制,腾讯的账面上有大额的递延收入,在一定程度内可以反映未来可以释放的业绩。

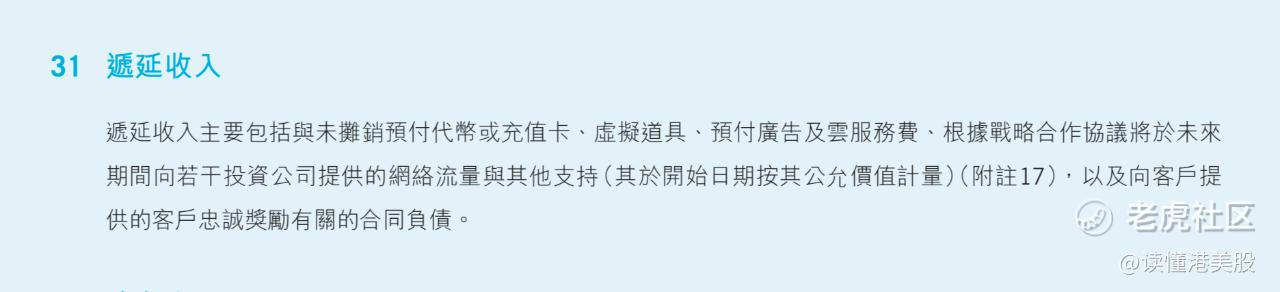

腾讯披露的资产负债表中,负债类科目中的“递延收入”,它类似于合同负债,即经营活动中已经收到的钱,但尚未确认为收入。

我们可以翻一下腾讯的财报附注看看递延收入主要包括哪些款项。对腾讯来说,其中占大头的部分就是代币、充值卡和虚拟道具,尤其以游戏等增值服务的充值为主。

举个例子,在游戏购买的一些道具,有的是即时性的,比如和平精英里的急救包,这种消耗类的道具,腾讯可以马上确认为收入,也有一些是限时使用,还有一种是永久性的道具。

限时使用的道具带来的收入,可以在使用周期内分期确认收入,一般这个周期不会很长,影响不大。

永久性的道具就意味着用户使用此道具可以带来永久的加成,腾讯为此所提供服务的义务也是长久的,在收入与服务的匹配原则之下,腾讯不会把对这件道具的销售立刻计入收入,而是计入合同负债,在游戏以后的生命周期中进行摊销,慢慢地释放业绩。

合同负债,也就是未来的收入、收入的前身。递延收入中,大部分是和增值服务相关的合同负债,和游戏的关联性较强。所以,我们可以通过流动负债中递延收入的增减,对下一年的收入做个初步的判断。

这一部分收入可以说是一个巨大且隐秘的蓄水池,想做到按需排放、平滑或者调节利润并不难。

不过,腾讯递延收入最近连续两个季度下滑至927亿,我不觉得腾讯在“藏利润”。如果下降形成了趋势,那将会是相对明确的信号,腾讯加速释放业绩,一种可能性是增值服务类的收入增长后继乏力。

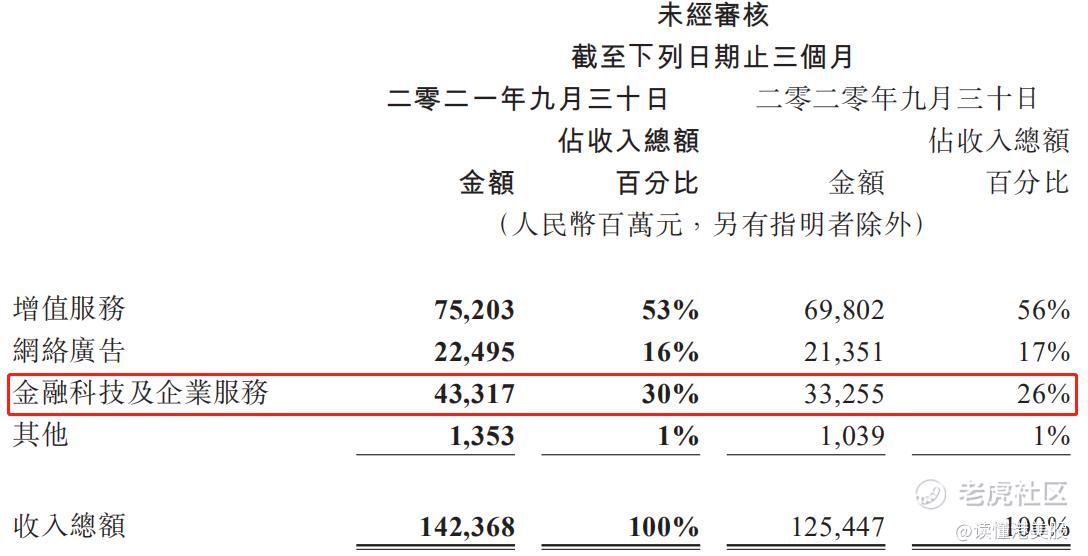

说完了游戏呢,我们再来金融科技和服务业务,这部分是市场比较看重的。这里面有云计算、产业互联网,代表着未来趋势,营收同比增长30%。目前金融科技和服务业务的收入占比从26%提升到30%,感觉用不了多久,游戏的营收占比,就会被金融科技及企业服务超过,跃升为第一业务。

总而言之呢,腾讯这份财报虽然不太好看。但是,腾讯作为一家影响如此巨大的互联网巨头,能够在现在这个时间节点,将商业价值更大让位于社会价值,提升员工福利,投资搞共同富裕,确实是一件好事。

声明:以上投资分析不构成具体买卖建议,股市有风险,入市需谨慎。

精彩评论