会问怎样的问题,就会想多深的事情。

在中国早已经普及移动电子支付的今天,欧美国家可能继续用纸币或硬币吗?

如果他们也开始普及移动电子支付,会是以怎样的形式实现?

$Square, Inc(SQ)$ 披露2021年三季报了,拿着最新的财务数据说一下对Square的投资逻辑。

|业务与愿景

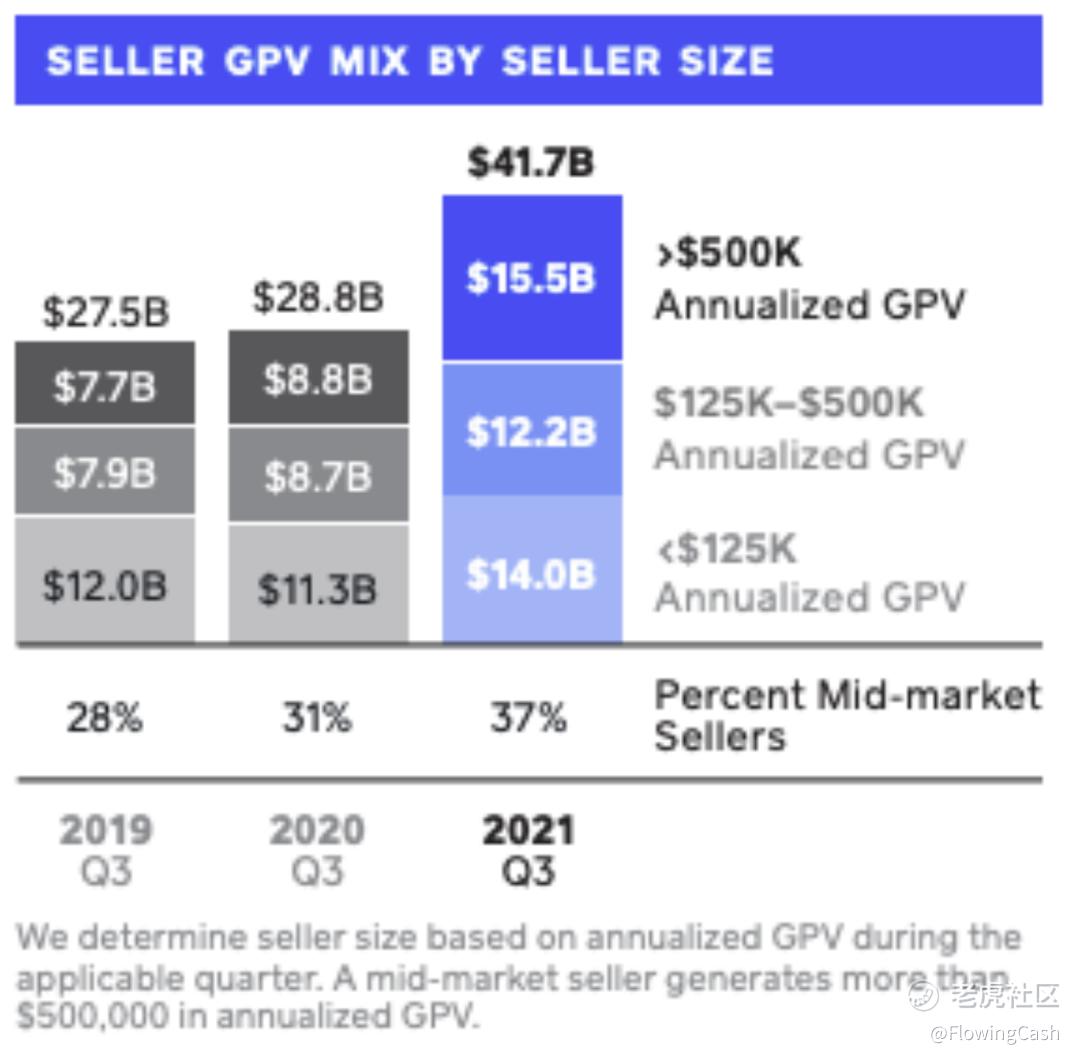

Square有两大生态,分别是Seller生态和Cash App生态。Seller生态服务B端,从微小型商家切入,满足微小型商家需求后开始向上打通小商家、中型商家,未来很可能把大型商家也打通。目前更关注中型商家的占比,中型商家可以产生更多交易,加大Square的GPV,三季度中型商家的占比超过微小型商家。

这个发展方向是符合逻辑的,因为Square一开始服务的微小型商家,会有一批成为小商家,然后又有一批成为中型商家,最后还可能有一些成为大型商家甚至巨无霸。按照这个路径发展,Square就可以覆盖一家企业从小做到大的全生命周期。

Seller为商家提供POS支付系统、云后台,老板可以用来管理库存、发工资等。还有一个SquareOnline,商家可以在上面设计自己的网店,而且是免费的,你可以理解成是一个免费的shopify。

Cash App为用户提供端对端的支付服务,因为支付不需要通过中介机构,所以更快也更便宜。用户还能把钱存进去,买卖股票和比特币。

Square的创始人Jack Doresy有一个愿景,让更多没办法使用传统银行金融服务的人,可以在Square享受到金融服务。所以Square不仅给商家提供POS支付系统、为用户提供端到端支付工具,还会提供贷款。在2020年报就专门提了Square设立了PPP贷款项目,帮助商家度过疫情带来的难关。

这是针对B端提供的贷款服务,在今年8月初宣布收购BNPL公司Afterpay就是增加为C端用户提供消费贷的能力。

Square的支付业务要和Paypal竞争,SquareOnline要和shopify竞争,买卖股票和比特币的业务要和Robinhood竞争,提供金融服务要和传统银行竞争。从这个角度来看,感觉Jack就像叶问,站出来说“我要打十个。”

不过从Square的成长来看,Square逐渐变成支付+shopify+部分Robinhood,并且拥有传统商业银行的职能,这样的成长空间是不是非常广阔?

在三季报的电话会议中,Jack也说了,开始了一个叫TBD的业务线,这个业务线是建立一个开放开发者平台,这个平台有一个目标,围绕比特币建立去中心化、无中介的金融服务。白皮书计划在11月19日发布。还会有比特币硬件钱包,和比特币挖矿系统。不过需要付出1.4亿的OpEx。这条业务线建成,又是一个新的增量。

看到这里,Jack用自己的实际行动回到了文章开头的问题。Jack要搭建完全去中心化的支付生态,这个生态首先要有支付系统,然后要金融服务,接着能给商家提供运营公司的工具,同样还要为用户提供存款和投资的服务。

尤其是Cash App和支付那部分,充满了比特币的味道。比特币可以作为一般等价物(如果你愿意的话)的同时,本身也是一个端到端的支付系统。现代法币在支付中,一定要依附其他支付系统,除非面对面交易,而比特币并不需要。

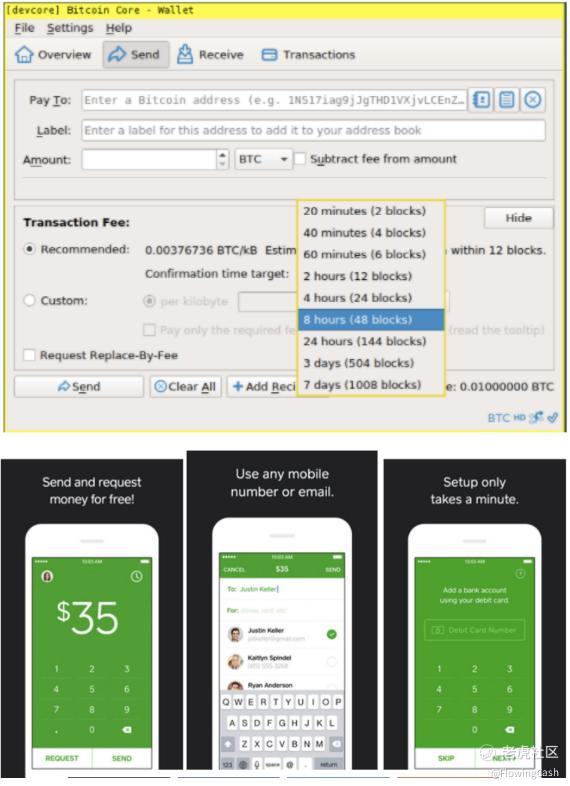

Cash App取用比特币中的端到端的支付系统,我强烈怀疑Jack在设计Cash App的时候,参考了比特币。比特币于2009年诞生,Cash App于2013年诞生。比特币在最初的bitcoin core软件中给朋友支付的时候,就像发邮件一样。输入朋友的地址,把要支付的比特币数量输入,点发送就完成了。在Cash App中给朋友支付时候,也几乎是一样的操作。

(上为bitcoin core,下为cash app)

这也就理解,未来Jack要继续围绕比特币设计更多服务,让用户通过Cash App投资比特币只是第一步。TBD业务的目标是围绕比特币建成提供金融服务的系统,如果成功,币圈就不再是自己一个圈子,而是能和实体经济连接起来,走出连接第一步的人是JackDoresy。

如果成功,更多无法获得银行金融服务的人们,将可以在Square的生态中获得想要的金融服务,现在已经是这样了,这个愿景很大。

|为何财报后下跌

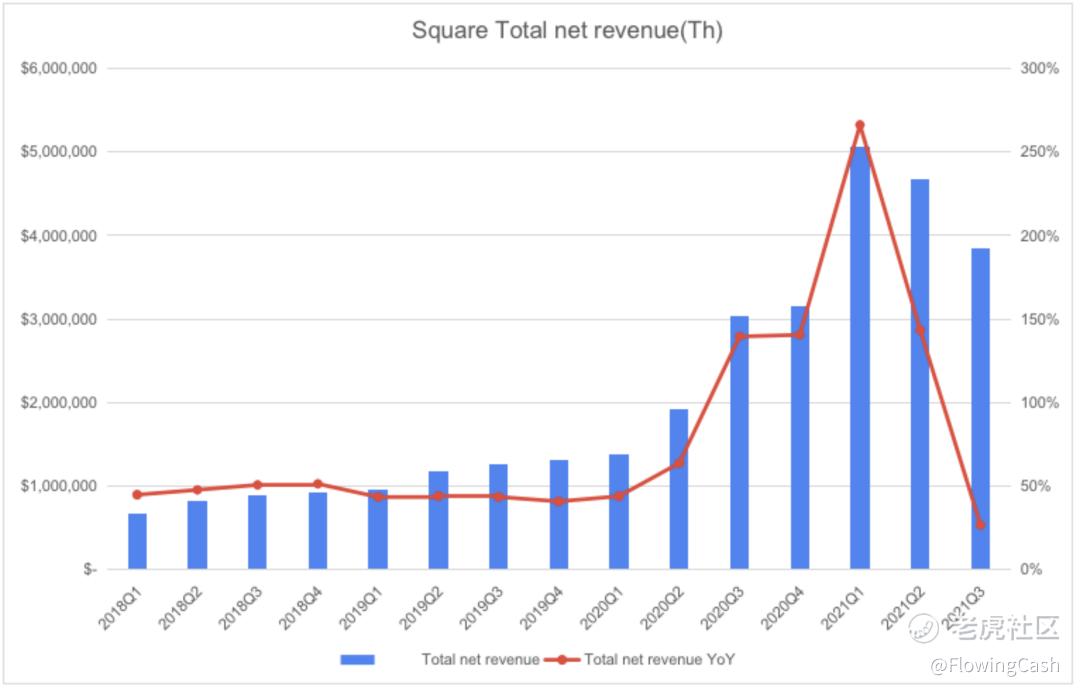

披露三季报后,Square股价下跌超过4%,主要是Square的收入大幅不及预期,从季度营收同比增速来看,创下2018年以来的新低。

市场担心,美国政府不发钱了,民众花钱变少了,Square的增速告别2020年的高增长,重新回到“常态化”。

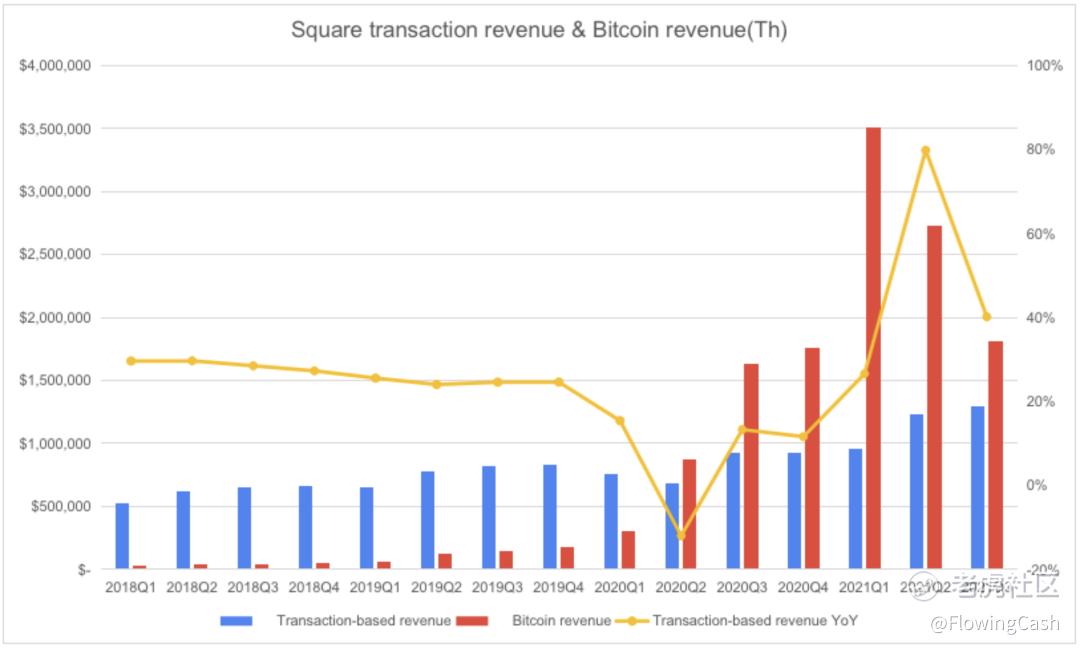

这确实是事实,不过我们还要把Square的收入拆开来看,力求有更深入的了解。Square的主要收入来源于交易收入(Transaction-based Revenue)和比特币收入(Bitcoin Revenue),把这两个拉出来看。

2020年的高增速主要来自于比特币收入,但是今年二季度国内打压导致币价大跌,三季度虽然反弹,不过成交量依然比一季度小。不过10月份币价大涨,创出历史新高,比特币的交投重新活跃起来,如果四季度比特币保持强势,可以预计,Square的比特币收入又将大涨。

如果排除比特币收入,可以发现交易收入规模保持新高的步伐,虽然三季度交易收入同比增速相比二季度下来了,不过依然比2018年至今的大部分时间都高,依然属于高增长。

在交易业务保持高增长的情况下,如果四季度比特币大涨,市场会发现Square的高增长又回来了。也是因为比特币收入的扰动,使得对Square收入的预测变得难以进行。

收入增长不确定,而市场最害怕的就是不确定性。

除了这个原因导致Square的股价下跌,还有最近市场风格的问题。最近的美股,前段时间的疫情受益股,疫苗、支付板块都在下跌;而疫情受挫股,如Airbnb,则在上涨。

这时候就需要我们思考,在后疫情时代,有什么东西是被永久改变了的?

在市场这轮风格完成之后,肯定会从那些被杀的“前疫情受益股”中,需要拥有长期增长潜力的标的。我认为欧美国家的电子支付公司肯定是其中之一,Square就是拥有最强爆发力的标的。

|估值与增长

最后,我们回到投资上,估值是非常重要的环节。估值并不意味着股价一定会到达估值的位置,只是让自己明白该标的有多大的增长空间,为了获得这个增长空间,需要承受多大的风险。所以估值方法一定要简单,我用的是市销率来估值。

Square的股价横盘了10个多月,市销率不断被消化,已经回到2020年底相当的位置。自2018年以来,属于比较非常低的水平,只有去年新冠引发的暴跌比现在的估值低。之所以选择2018年以来,是因为比特币业务是从2018年开始的。

整个估值区间,最低的是3.5倍左右,中间水平为10倍左右,最高为15倍左右,最近为6.5倍。

接下来,要做的事情有两个,一个是预测未来的收入增长,另一个是匹配不同的市销率了解风险和收益。

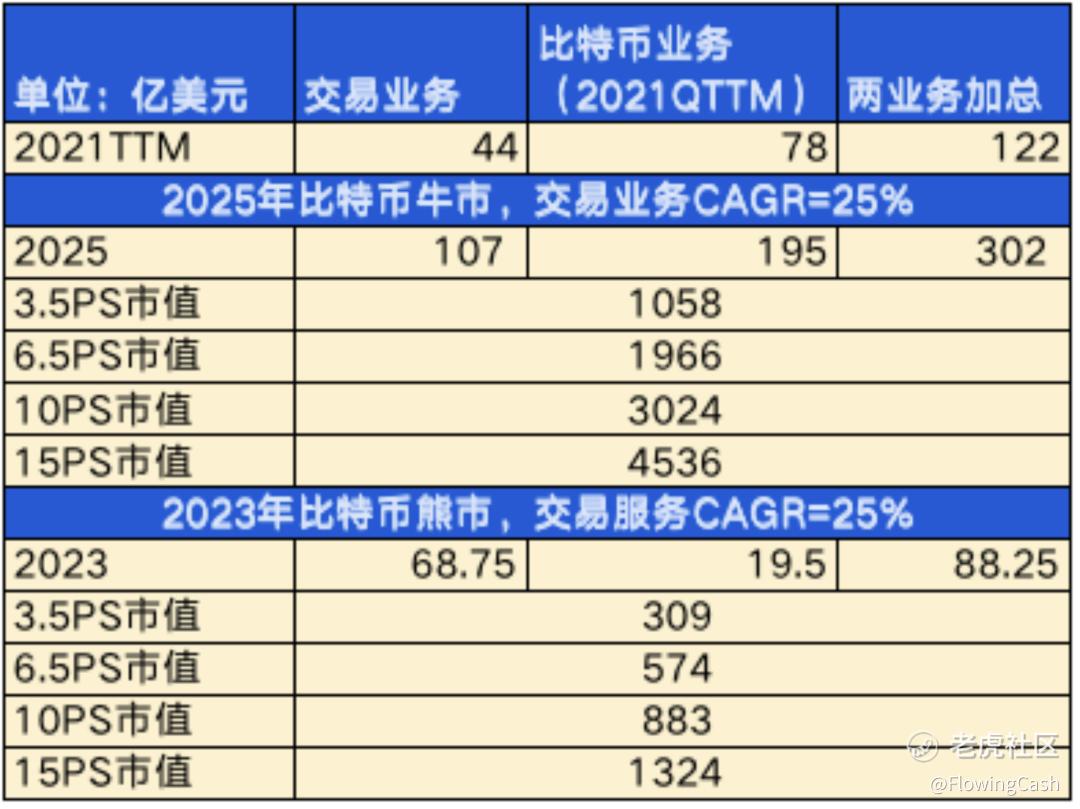

先来预测收入,因为Square的收入主要来自交易业务和比特币业务,所以主要就是要预测这两个业务。还要注意预测周期,我选择4年到2025年,因为这很可能会经历一个比特币熊市+牛市。

交易业务比较好预测,虽然2020年以来保持高增长,为了保守起见我们选择之前25%的增速。最近交易TTM业务的收入是44亿美元,到2025年三季度交易业务TTM收入大概为107美元。

比特币业务收入的预测有点麻烦,Cash App在2018年开放比特币投资业务,刚好是上一轮比特币熊市,所以这个业务经历了一次比特币的牛熊。2018年熊市的时候,比特币收入非常低,连交易业务的零头都够不上。

不过我不认为下一轮熊市,Square的比特币业务收入规模会下降到2018年的水平,因为Square的用户对比特币的认知比2018年高了很多。也因为如此,加上Square的生态不断扩大,下一轮比特币牛市(很可能在2024年中开启),比特币收入规模会远远超过现在的规模。

这轮比特币收入爆发,在2021年一季度最高,当时的比特币TTM收入大概为78亿美元,比2019全年的比特币收入5亿美元高了15.6倍。因为2019年是比特币熊市,所以可以看到,在比特币牛市中,比特币收入比熊市高了15.6倍。

假设2022年到2023年比特币进入熊市,Square的比特币收入下降至2021年一季度TTM收入规模的四分之一,即19.5亿美元。然后在2025年的牛市中,增长10倍,即195亿美金。

那么到2025年,Square的交易业务收入和比特业务收入共302亿美元。如果在2023年处于比特币熊市最差的情况会怎样呢?

首先交易业务这两年继续保持25%增长,预计到2023年为68.75亿美元。刚才说了,熊市比特币业务收入为19.5亿美元,两个业务加起来就是88.25亿美元。

根据这两种情况,配上最低的市销率到最高的市销率,情况就如下表:

3.5倍PS是发生系统性风险时的情况,这也是说明,如果发生系统性风险,最多下跌70%。在正常情况下,如果2023年进入比特币熊市,并且维持现在的估值水平,要下跌47.5%左右(看来也没比发生系统性风险的时候好到哪里去)。这两种情况就是最差的情况,不过这显然是先苦后甜的情况。

因为到了2025年,下一轮比特币牛市,即使发生系统性风险,也和现在的市值相当。如果维持现在的估值水平,大概了翻倍的空间。如果到了估值中间水平,有3倍的空间;到了估值历史高的水平,有4.5倍的空间。

当然,其实更聪明的做法,应该是在2023年,比特币熊市的时候投资Square,这样的效率最高。

值得注意的是,这只计算了交易业务和比特币业务,还有其他业务没算上去。另外,还有明年要上线的TBD业务也没算进来,这可能是未来一年很大的变量。

如果在没有突发变量的情况下,现在计算出来的最差和最好的情况,我是能接受的。因为我相信不怎么可能出现最差的情况,可以发现Square这家公司迭代非常快。

财报日宣布允许13岁以上的青少年拥有Cash App,8月份宣布收购Afterpay,预计在明年一季度完成交割。Afterpay在2021财年总收入9美元左右。这家公司正在快速增速,在2022年很可能为Square新增超过15亿美元收入。

还有就是Jack Dorsey,我认为他是Square最大的护城河,他对金融服务和支付业务前瞻的眼光,不随大流的作风,相信他会继续带领Square做出独特的产品。

$Shopify Inc(SHOP)$ $PayPal(PYPL)$

公众号:流金FlowingCash

精彩评论