如今的海外经济,似乎已陷入了肉眼可见的高通胀和低增长,这引发了市场对滞胀的担忧。

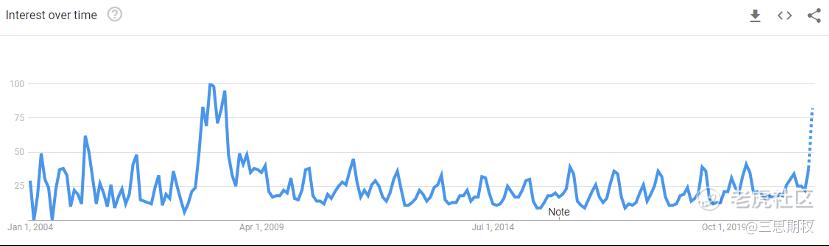

本月,“Stagflation”(滞涨)这个词的搜索强度已接近2008年金融危机时的高点。

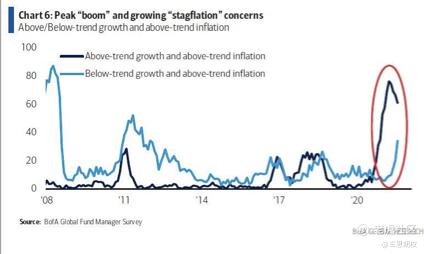

正如美国银行基金经理的最新调查显示的那样,对滞胀的恐惧已是当前华尔街日益担忧的问题(下图)

这让人联想到了西方的70年代,比如,当时的能源价格飞涨,也主要是供应侧的问题(中东石油危机),又叠加上了货币的天量供应(越战、布雷顿森林解体)。

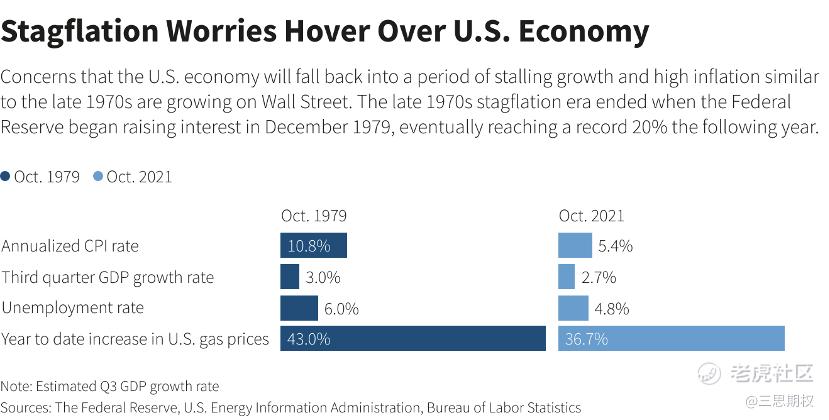

图:1979年10月vs 2021年10月的美国经济

虽然距离70年代的大场面我们还有很长的路要走,但随着冷冬的风险加大,如果俄罗斯没有达到自己的目的,放任全球天然气维持高价的话,类似的奇观或将在西方重现。

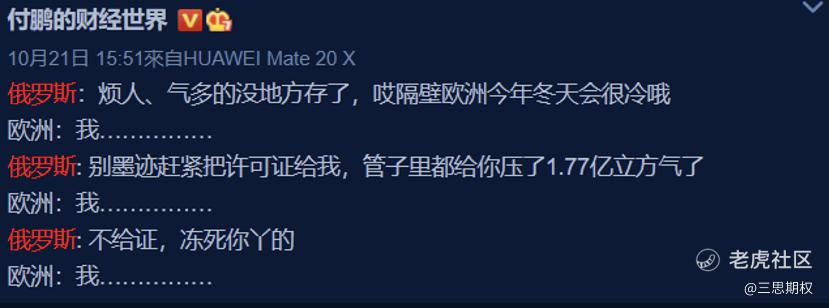

图:东北证券首席经济学家付鹏对国际天然气市场的一些小点评

图:天然气(NG)价格在连跌十年之后,用几个月的时间就抹掉了过去十年的大部分跌幅。

图:前几年连连下跌的天然气价格,让欧洲想让市场定价占主导。俄罗斯:你想要市场定价,可以,那就给你一个市场定价….(参考上图)

七十年代的能源危机期间,各国都被迫限制了经济活动。在美国,尼克松总统要求加油站不在周末晚上出售汽油,并最终实施了车牌单双号限制的燃油购买。

图:美国70年代的能源危机期间,不满的加油站老板抱怨尼克松的能源政策。

而在当时的欧洲,荷兰禁止周日开车,加速成为自行车王国(下图)。

图:<荷兰是如何成为自行车王国的?>,70年代的“低碳交通基建”——自行车

由于能源供应,再叠加上煤炭矿工和铁路工人冬季一系列**(当年的英国神剧<是,大臣>也有描述那段历史),英国甚至还实行了每周3天工作日,家庭被要求在家里只为一个房间供暖。

以史为鉴,总是有所启发的。

70年代的通货膨胀,是如何失控的?

今天的窘境,与60~70年代有相似之处。当时,各种冲击在短时间内汇合在一起,让西方国家的通胀一步步走向失控,而决策者的反应却一直落后:

l 财政:在美国,约翰逊政府的‘伟大社会计划’和越南战争,在1960年代末拉高了财政支出。

l 汇率:1971年,尼克松总统结束了美元与黄金的联系,结束了第二次世界大战后盛行的固定汇率制度(布雷顿森林体系)。

l 食品:1972年的厄尔尼诺事件推高了食品价格。

l 汇率:美元在1973年2月经历了贬值。

l 能源:1973年的第一次石油冲击,和1979年的第二次石油冲击发生。

尽管大宗商品的价格冲击,常被认为是70年代高通胀的罪魁祸首,但很明显,通货膨胀的种子早在之前就已经嵌入到了整个经济系统中,这个种子就是货币总量大爆炸(下图)。

图:美国历史以来的货币供应增速%

等到1971年,美元与黄金价格的正式脱钩(布雷顿森林体系),通胀也开始了加速。鉴于当时几乎所有货币都是与美元挂钩,资本主义世界迅速从一个以黄金为基础的贵金属货币世界转移到以美元为基准的法定货币世界。

在此情况下,即便通胀已经加速,当时西方的央行行长也发现自己很难将货币政策转鹰。

一方面是美联储担心转鹰会导致经济放缓、失业率上升,从而给自己带来“不可言说的社会和政治压力”。

比如,美联储高级经济学家J.Charles Partee,在1973年3月联邦公开市场委员会的讨论中说到:

“采取更具限制性的(鹰派)政策,带来停滞或衰退的危险,这似乎是不合理的,也会适得其反。随着失业率的上升,将面临….不可言说的(社会和政治)压力’,因此该政策很可能在成功缓解通膨之前就被逆转。”

欧美央行难以转鹰的另一个原因,也可以归结为对经济的糟糕理解——决策者错误地相信菲利普斯曲线,并认为以更高的通胀“购买”更低的失业率是可能的。但是,从长远来看,情况并非如此。

MIT的教授Orphanides(2002年)指出,对自然失业率的错误评估,意味着决策者认为经济运行低于潜在水平,也助推了低利率政策的合理性。

美联储长期在对真实数据了解不足的情况下运作。如果联储委员们能意识到当时的真实情况,可能会更加积极地转向鹰派政策。

不过,即便联储委员们能够对当年的经济情况充分了解,他们也很难预料到即将发生的石油危机。而这场石油危机,正是点燃通胀的导火索。

图:在1974~1984年期间,美国经济陷入了滞胀状态

1973年:第一次石油危机

所谓第一次石油危机,是由阿拉伯石油输出国组织(OAPEC)对包括美国在内的西方国家实施禁运引发的,以报复它们在赎罪日战争中对以色列的支持。

另外,布雷顿森林的解体,美元与黄金的脱钩,导致美元大幅贬值,让石油生产商手里的美元贬值,也助长了这一集团的不满。

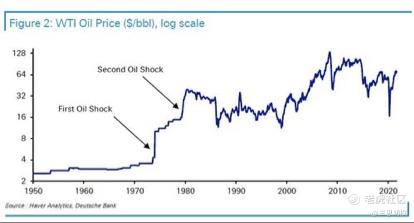

当时的油价,在短时间内就翻了两番(下图),引发了西方国家在1973年底开始的的经济衰退。

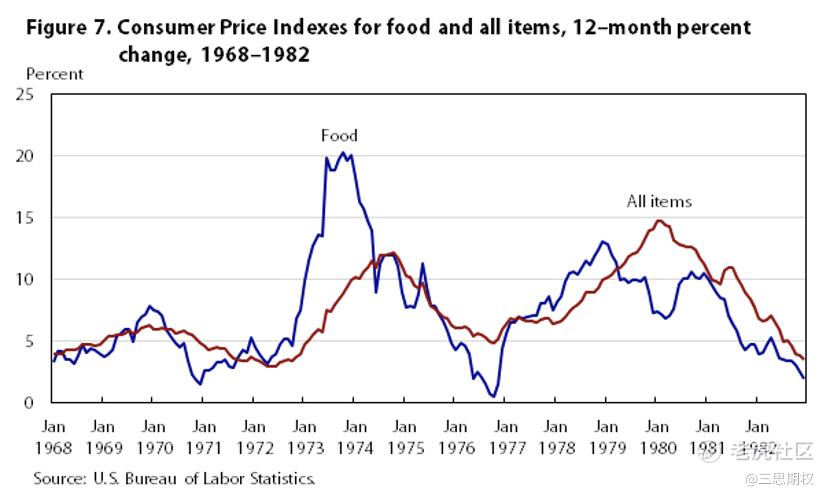

需要注意的事,当年即使在没有油价的影响,通货膨胀也已经开始了上行趋势。石油危机只是加速了它的飙升,把CPI推到了12.2%的峰值,这是二战刚结束后的最高水平。

这对美联储来说是一个棘手的困境。

尽管通货膨胀率很高且不断上升,但失业率也在攀升。如果提高利率以应对通货膨胀,很可能会加剧失业。

在油价暴涨4倍之后,当年的美联储话事人伯恩斯却仍坚持:石油危机与货币政策无关,美联储应该将石油和能源相关产品排除在CPI指数之外进行分析(也就是现在的所谓核心通胀)。

这似乎是一个神奇逻辑:对于那些意外的社会现象,如果能假装看不见,那事情就’能’不存在。

不光是把能源价格从CPI指数中剔除了(占CPI的11%),在异常天气导致的农业歉收后,伯恩斯还在1973年坚持把食品价格剔除了当年的CPI(原本占25%)…

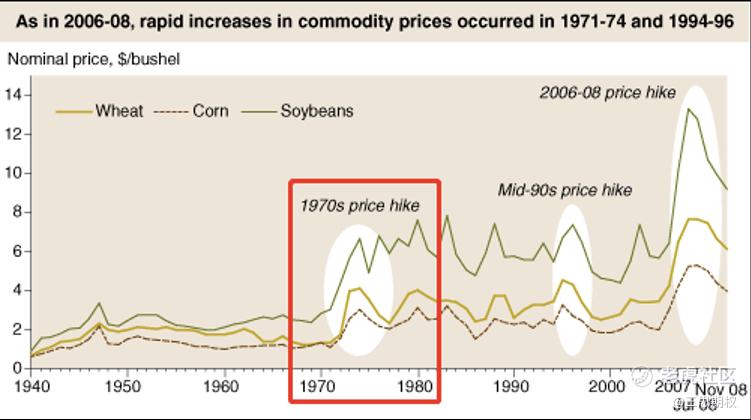

图:CME主要农产品期货在当年的价格走势

而美联储的骚操作还没有停下来,随着通胀的继续上升,伯恩斯接着又把“移动房、二手车、儿童玩具、女士珠宝、房屋开销”都给剔除了CPI。

如此一来,当美联储依次把不想看到的物价数据都给剔掉后,CPI篮子就只剩下原先的35%了…

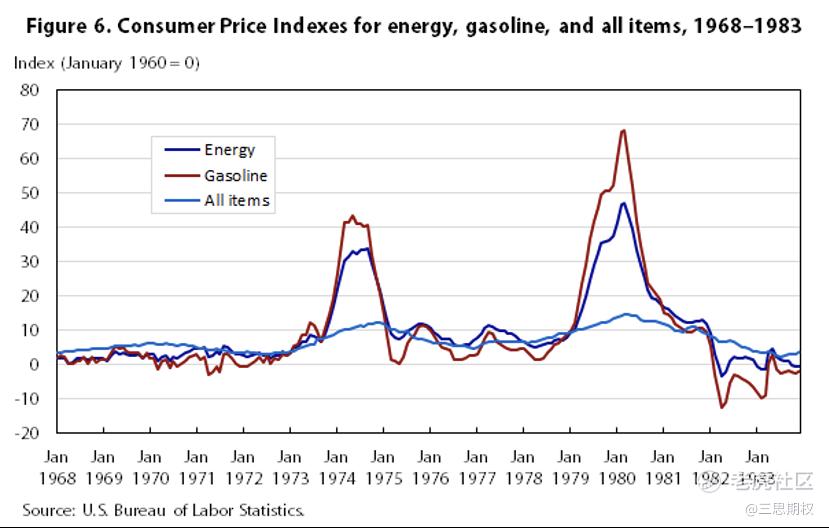

但掩耳盗铃掩盖不了事实。等到1975年,即使已被花式和谐,CPI也依然迎来了两位数的增长,达到了创纪录的12.2%(下图红线)

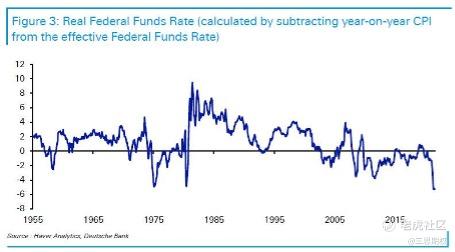

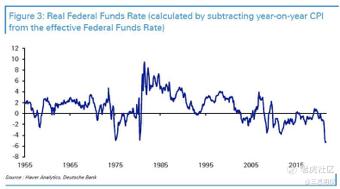

如此一来,联邦基金实际利率进入了到了负区间(实际利率=名义利率-通胀率)。

在能源危机刚开始的时候,美联储大大的低估了它的程度,1973年12月的记录显示:

“总的来说,伯恩斯(联储话事人)得出结论….石油禁运可能不会再持续几周。”

但不幸的是,禁运一直持续到次年3月。

此次危机,暴露了美国和其他国家对外国石油的依赖。逼着美国在1975年创建了战略石油储备,这也是今天的能源部长应对当前能源价格飙升的重要工具。紧接着,在1977年,美国成立了能源部,直到今天,也发挥着吓唬期货市场的重要作用(大洋的西岸则是靠“发哥”)。

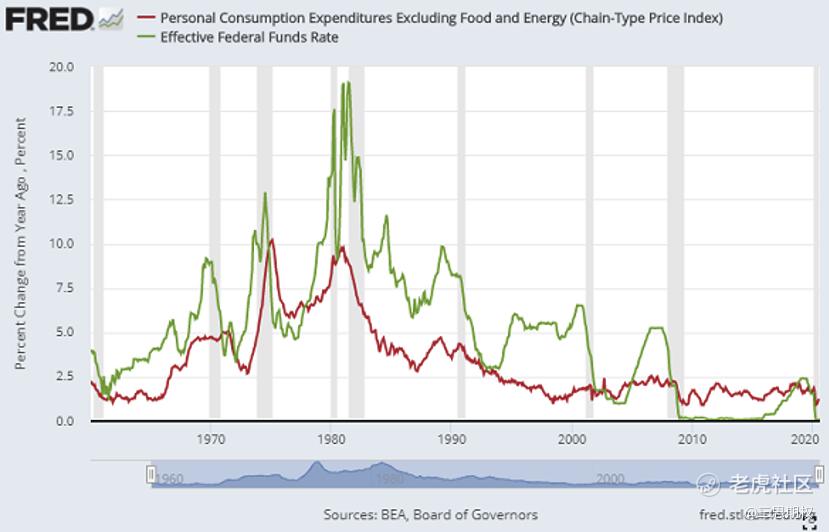

而当第一次石油危机过去后,美国通胀率的确开始下降。但是,它只是从12%回落到了5%,依然不低,而且很快再次回升。

而与此同时,为了应对高失业率(上图右),货币政策仍然相当宽松。

美联储骑虎难下的一大原因,是它再次受到了“不可言说的社会和政治压力”。

比如说,当卡特政府于1977年1月就职后,伯恩斯(联储话事人)就在当月的联邦公开市场委员会中说到:“我们有了新班子;新班子提出了一项减少失业的财政计划,我很确定,目前任何货币增长率的降低都将被歪曲解释”(意思是’货币的水不能停’)。

很快,同样的通胀故事再次袭来。

1979年:第二次石油危机

正当西方经济要从1973年的第一次石油危机中缓过来时,1979年的第二次石油又来了,这使得通胀再次飙升。

作为当时约占全球产量7%的原油生产大国,伊朗的动荡政局,使得产量大幅下降,出现了全球原油的供给缺口。

紧接着,1980年爆发的两伊战争,导致伊朗、伊拉克这两大全球原油输出国的产量进一步下降。

对美国人幸运的是,与1973年第一次石油危机时不同,当时的美联储话事人,已换成了大名鼎鼎的保罗. ·沃尔克(Paul Volcker)。

与1973年掩耳盗铃的话事人不同,面对第二次石油危机,沃尔克果断地采取了长痛不如短痛的鹰派应对。

沃尔克在1979年8月担任美联储话事人的第一次会议中就说到:“我认为人们正在比过去更坚定地根据[持续高通胀]的期望行事”,…“恢复经济政策的可信度,也可以“给未来争取到一些空间”。

在沃尔克强硬的鹰派政策下,1980年代初,美联储基金的实际利率急剧上升,大大高于1970年代中期的水平(见下图)。

但沃尔克强硬的应对方法,成功地遏制了通货膨胀。通货膨胀率从1980年3月的14.6%的峰值下降到1983年7月的2.4%。

从那之后,美国通胀率再也未升到过7%以上。

不过,经济政策的效果是有时滞性的,提名沃尔克为美联储话事人的卡特总统(1977~1981)并没能在任期中看到它的正面效果。

相反,由于美联储鹰派的货币政策、以及不可能一下子就将高通胀给扭转,卡特总统反而还受到了拖累,只干了一届就下台了。

前人插秧,后人乘凉。卡特提名的美联储老大,却让里根总统摘下了胜利果实,并成就了所谓的“里根经济学”。

图:沃尔克最严厉的反通胀政策主要是在卡特任期里作出的,甚至在卡特任期的末尾,利率(绿线)和通胀率(红线)都同时达到了高点,等到里根在1981年上台之后,长期的积极作用才逐渐显现出来。

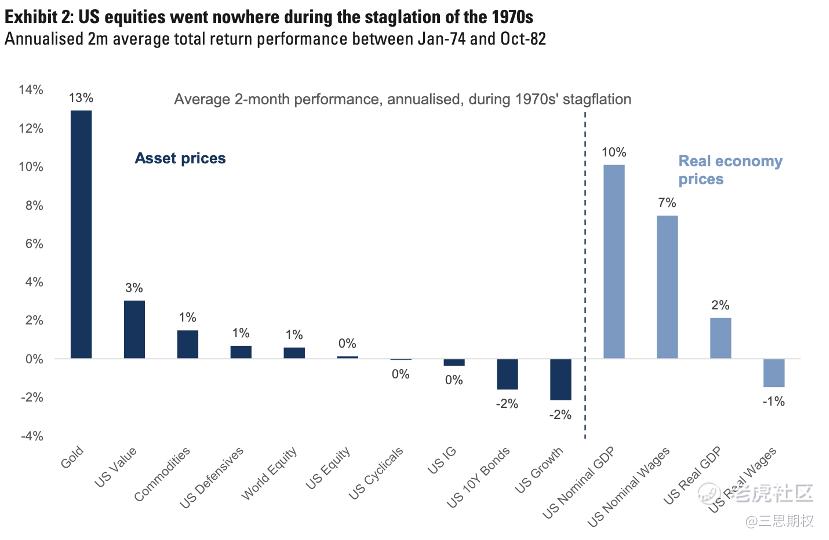

当年那场大滞胀,各类资产表现如何?

在那个滞胀的年代,美国股市一无所获(年化回报率为 0%),除了实物资产和久期较短的准现金资产:原油和黄金最好,股票的表现虽然一般,但也比中长期债券好不少。

图:在1970年代滞涨时期的美股,表现最好的是黄金板块,其次是价值股和大宗商品板块,表现最差的是长期债券和成长股。

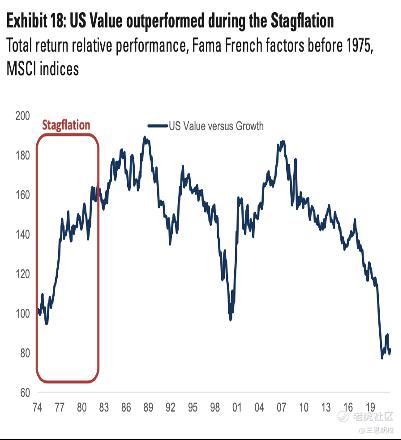

图:在70年代滞涨时期,价值股vs成长股的相对表现。近几年被嫌弃的价值股,其实是那十年的’核心资产’。

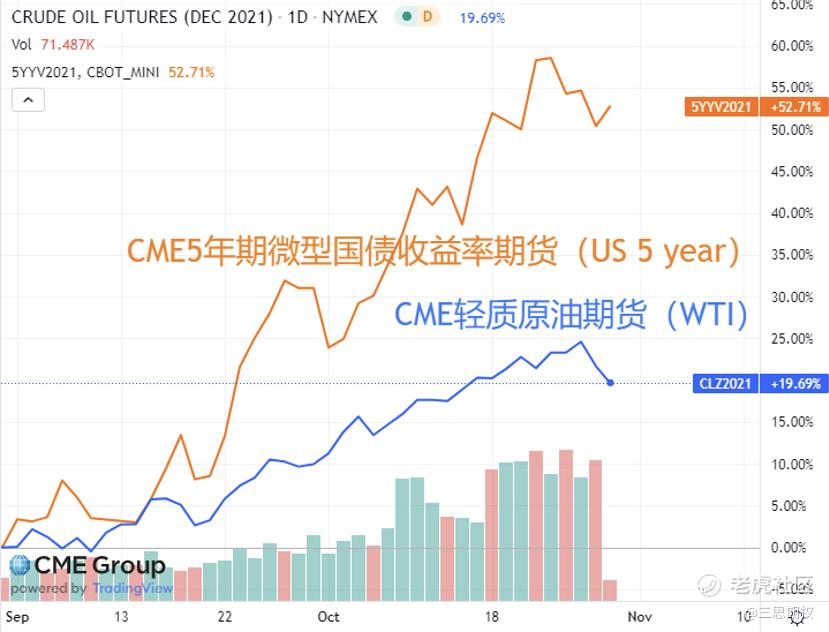

而当前的行情,已与70年代的金融市场有所类似,比如说疯涨的油气价格和高涨的债券收益率

图:国债收益率(5YY)与原油价格(WTI)走势。

注:与CME传统的国债期货不同,新型的收益率期货合约直接挂钩国债利率。

类似的,黄金的走势也值得注意。目前,黄金的波动率较低(特别是相比于那些不方便在国内言说的digital assets),适合在波动率有所抬升时选择方向。

图:黄金(黄线,CME代码GC)vs黄金波动率(紫线,GVZ=CBOE Gold Volatility Index)自2019年的走势

如果考虑到未来或有的滞胀情况,在资产配置方面,股票和商品似乎仍值得超配,债券低配。考虑到供给瓶颈,即便是需求放缓,商品价格仍可能在调整之后再回涨。

具体来看,价值股有机会跑赢大盘:经济增长放缓对此板块的影响有限,收益率曲线的陡峭化也有利于价值股。例如上游行业,它们的估值水平目前处于历史上的较低位置,并且落后于大宗商品价格。

而医疗保健和电信行业,这是在增长恶化的情况下的对经济增长本身没那么敏感的行业,也值得看看。当然,对于一些昂贵的周期股、工业股,需要保持警惕。

有人说,一旦美联开启了流动性收紧的周期,那就是“开弓没有回头箭”。

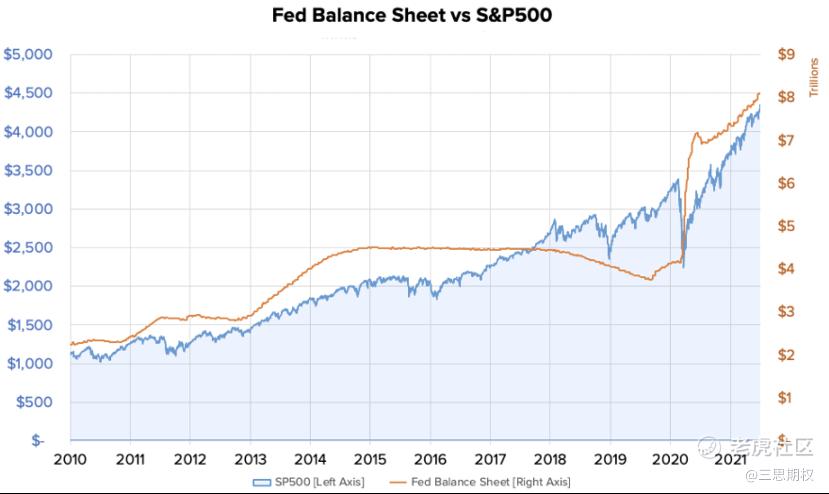

但是,也有人觉得,深陷华盛顿政治和巨大社会压力的美联储,恐怕已很难有真正的“独立性”或是再出现沃尔克那样的人物。美联储很可能又会像以前那样,一边对即将到来的通胀假装看不见,一边宽松的药方吃上了瘾,给金融市场喂的“药不能停”(下图)。

图:美股(蓝线)几乎是靠着美联储的放水(黄线)给托起来的

年底将至,如果你认为美联储’看不见’通胀的到来,还会力保美股再创新高,以维持经济繁荣。那么,各位投资者可以在CME官网上找找对应的股指期货和期货期权。

图:截自https://www.cmegroup.cn/trading-equity-index/

而如果是因为看多通胀而看空美债,那么大家也可以考察一下CME的美债期货或是美债收益率期货,比如上期内容<美长债利率终于动起来了,然后呢?>的5年期美债收益率交易。

图:上月的利率交易,已经涨幅不少

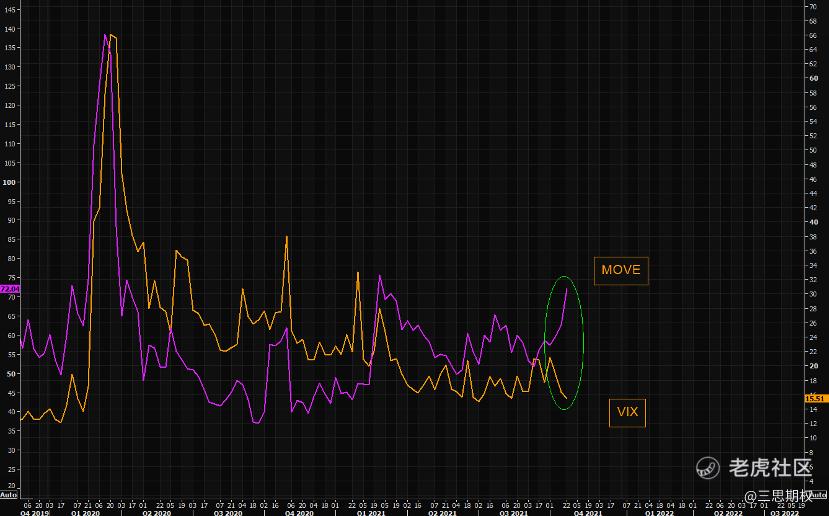

作为上期内容的跟进,这里再贴一下’债券波动率’(紫线,MOVE)与’美股波动率’(黄线,VIX)的走势对比,二者的跷跷板关系似乎正在形成(下图)。

如若认为国债波动率将近一步抬升,那么美债期货的看空(put)期权依然有利可图。

注:由于波动率交易的要求非常高,我们不建议普通投资者参与,对于有兴趣的业内人士,可在CME官网的每周国债期权页面自行了解:https://www.cmegroup.com/trading/interest-rates/weekly-treasury-options.html

但需要注意的是,经济陷入滞涨趋势,只是市场交易的一种可能,并不是一个100%就会发生的事情,切勿根据历史经验就来刻舟求剑。

不过,1.如果老天爷不给力(如前面讲的72~73年厄尔尼诺现象),

2.或者<美国港口世纪大堵塞>迟迟得不到缓解,

图:由于海外港口堵塞,西方大部分国家的供应链都已被打乱,供应商的平均交货时间都在超过去年疫情的最高点

3.或者沙特王爷和普京大帝开始作妖(如前面讲的两次石油危机),

4.亦或者美联储又重复了70年代伯恩斯时期的骚操作(目前看概率不大,上周五鲍威尔已经画风转向认为 “暂时性通胀的暂时,可能比我们暂时想象的要暂时长一些”)

那么,西方国家出现滞涨情形,70年代排队加油的大爷大妈们,明年又来排队抢货,也不是不可能。

如果真到那时,参考半个世纪前的历史虽然有点刻舟求剑,但未尝也不是一种市场智慧。

毕竟,历史不会重复,但会押韵。

-祝大家万圣节快乐-

精彩评论