本周操作

本周无操作。

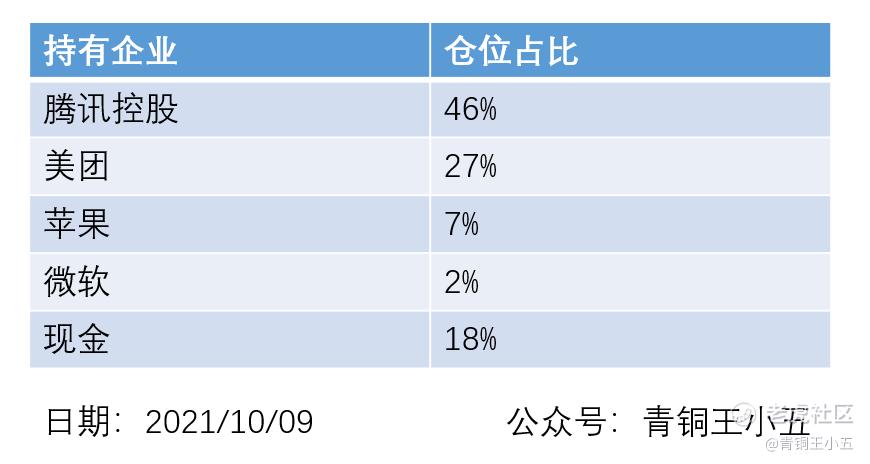

持仓明细

后续交易计划

①腾讯控股:理想买入区间400~500,预期最高仓位50%;

②美团:理想买入区间200~240,预期最高仓位30%;

③微软:理想买入区间220~280,预期最高仓位10%;

④贵州茅台:理想买入区间1500~1700,预期最高仓位30%;

本周感悟

本周跟大家聊聊我的交易计划里的数字。

首先声明一下,这些数字都是基于我个人的投资风格和我对这些公司理解所设定的,很可能是错的。

理想买入区间代表了我认为买入后"有利可图"的范围,我个人会倾向于在区间高点开始买入小仓位,在区间低点买到预期的最高仓位。

预期最高仓位是基于多个因素设定的,包括但不限于:对该公司的理解程度、对该公司成长性和确定性的认知、整个组合的抗风险能力等。

公司财报发布后或影响企业核心逻辑的事件发生后,我会对这些数字进行动态的调整。

具体到各个公司,平时定性和定量的分析都写了不少,我稍微详细说明一下:

①腾讯控股

关于腾讯的定量分析,曾经从两个角度来分析过:①你愿意成为腾讯的股东吗?②以腾讯为例,聊聊企业的估值方法。

基于上述模糊的估算,腾讯三年后的合理价格应该在7.2万亿人民币附近波动。400~500港币的价格对应了3.6~4.5万亿人民币的当前市值,对应未来三年的年化收益在27%~18%。

在企业经营逻辑没有被破坏的前提下,400~500的价格其实都是非常划算的。

②美团

美团是一家很难定量分析的公司,主要原因是业务整体协同性高,且处于发展的不同阶段,很难对其商业潜力进行量化。但同时美团又是一家逻辑非常通顺、确定性非常高的公司,也是国内最像亚马逊的公司。

在乐观假设美团到店业务稳定增长,且外卖业务2025年能够实现日均一亿单,一单赚一元的前提下,不考虑难以测算的新业务,我们模糊可预见的是,到店+外卖三年后净利润在500~600亿元,合理的市值在2万亿人民币上下。

200~240港币对应美团市值为1~1.2万亿,对应2025年底的预期收益率在19%~13%。

在上述测算中,以社区团购为主的新业务未被计算,暂且看作是与本次外卖业务整改(骑手保障、中小商家保护、明确佣金规则)相抵消。

虽然,在内心深处,我依然乐观的觉得,外卖业务的影响是可以消化的,本地电商的未来是美好的,就当给自己留个彩蛋。

③微软

关于微软的讨论,定性和定量各有一篇:定性看微软、定量看微软。

基于定量的"毛估估",微软三年后合理的市值在3.3万亿美元附近,220~280的价格大致对应了未来25%~15%的年化收益。

由于我对微软这家公司理解的还不够深入,目前我只愿意最多买入10%的仓位。

④贵州茅台

茅台是A股中比较好分析的公司,关于茅台的定量分析:给茅台算算帐。

基于我在上述文章内的毛估,1500~1700的价格大概对应了未来四年年化17%~13%的收益。

这个收益率看起来不那么美好,但考虑到茅台的确定性,牺牲掉一部分风险收益来提高整个持仓的确定性,也是非常有价值的。

...

整体审视我自己的仓位配置,大家应该会发现,我当前的风格还是比较偏好风险收益的,在追求预期收益率的前提下一定程度的牺牲了确定性。这种思路带来的问题是:承担风险较多,组合波动较大,持仓体验会差一些。

未来随着资金规模的扩大,我会适当在持仓中配置一些确定性较强的标的

精彩评论