阿里巴巴目前是我的第二大持仓,一直想好好研究一下,但没有大块时间,这次国庆长假抽时间研究了一番。

主要是把阿里年报翻了一遍,对阿里的整个发展历程,有了一个完整的认识。

首先吐槽一下阿里巴巴的年报,对内地投资者不是很友好,不连贯,2020年前的都是英文的,不像腾讯,可以从2004年一直读到2020年,而且都是中文的。这跟阿里巴巴上市的曲折是分不开的,阿里先是2007年在香港上市,由于一直被低估,2012年私有化退市,2014年在美国纳斯达克二次上市,2019年底又在香港二次上市。所以2014年之前的年报,已经不好找了,2014到2018年的都是英文的,2019年才有中文的。

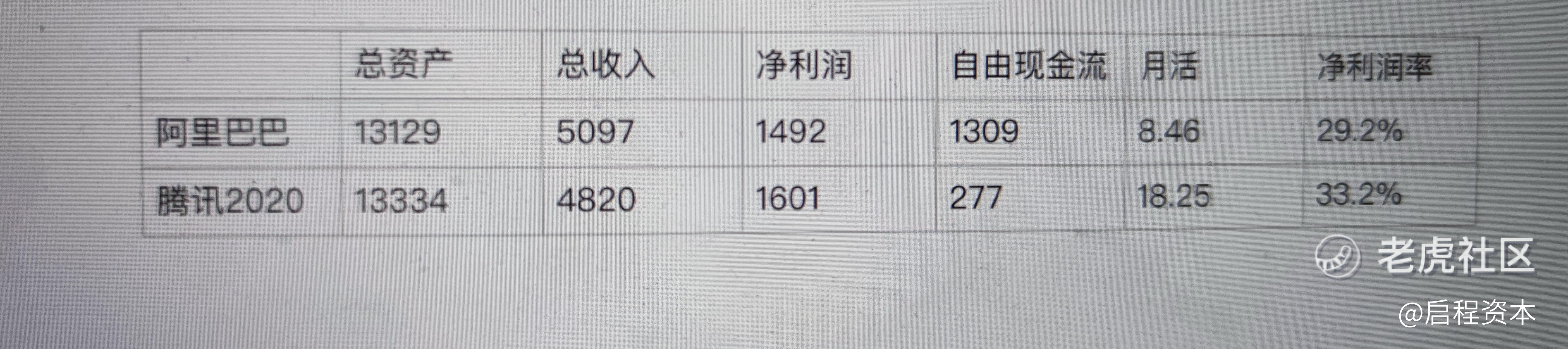

看完年报,第一感受,阿里巴巴发展还是不错的,还是在高速增长的,而且跟腾讯相比,在总资产,营收,净利润,净利润率方面都相差无几,自由现金流比腾讯还优秀不少。

年报肯定都是写自己好的方面,如果去看一些分析阿里的文章,就会发现,有不少负面的东西。比如阿里的投资布局做的很差,买入的资产都是赔钱货,利润率远比不上自己的主业,而且获取控制权后,会把阿里的文化带到其所属企业,而不是让其原有创始人或管理者自由发挥。再比如主业不断受到拼多多,京东的威胁。

这些是其风险因素,但其基本面,其核心业务目前看还是没有受到实质的威胁的。

那么如果从纯数据角度来估值,现在的价格是否便宜呢,为什么那么多大佬都在不停的加仓阿里巴巴?

从现金流折现的估值来看,合理估值是173-317,所以目前是低估,具体计算过程就不展开了。

从账面价值的角度来看,阿里巴巴目前的账面价值=所有者权益10749亿/总股数217亿=49.53人民币=59.83港币。

格雷厄姆和多德建议,购买股票要低于其账面价值,最好低于其营运资金。

目前的价格似乎不低,但现在的价格已经腰斩了,想要跌倒59再买?还得腰斩再腰斩,几乎不可能啊。就目前价格,似乎已经反应了,由于监管而产生的利空。那么到底价格多少才合适呢?

美国投资者托马斯.奥在价值的魔法一书中,曾有这样的算法。

基于多年大量的理论研究和实践检验,笔者分别提出下面对于净资产收益率低于15%和高于15%的公司的评估公式:

投资价值(价格)= 账面价值(净资产收益率< 15%)

修正的投资价值 = 账面价值*(净资产收益率/15%)平方,(净资产收益率>15%)

比如净资产收益率是21.2%,那么21.2%除以15%的平方等于2。换句话说,我们如果要支付2倍于账面价值的价格去进行某项收购的话,被收购方的净资产收益率要达到21.2%才能让我们感到安全些。如果净资产收益率达到26%,就需要支付3倍于账面价值的代价,净资产收益率为30%时,就需要4倍于账面价值的代价。

那么现在阿里的股价是3倍于账面价值,所以净资产收益率应达到26%。看看现在阿里的净资产收益率是多少呢?

2021年17.76%,2020年23.93%,2019年20.42%,平均20.70%。

所以支付2倍账面价值的价格比较合适,即120港币是足够便宜了。所以当股价跌到132的时候,有一个大的反弹就不足为奇了,一些价值投资者开始大量买入了。

精彩评论