“2021年,椰子饮品2.0时代到来了吗?”

本文为元气资本第133篇原创文章

分析师:李圣蓉

实习分析师:Lucia

核心内容

1、燕麦奶之后,椰乳成为新的「牛奶替代品」。

2、「健康」是2.0玩家的主打卖点。

3、海南省的产能瓶颈并不会成为椰子饮品发展的限制。

今年夏天,瑞幸新品「生椰拿铁」成为爆款,多家咖啡和奶茶品牌也先后推出了添加了椰子元素的新品,包括生打椰椰、生椰斑斓、椰椰杨枝甘露、生打生椰奶冻等等。「生椰」一时成为饮品店最受欢迎的元素。

椰子因其被普遍喜爱的独特味道和与沙滩、海岛相连的放松幻想,一直是受人欢迎的食品饮料元素。在椰子1.0时代,国内最受欢迎的椰子饮料品牌「椰树」就畅销30余年,营收达数十亿元。

伴随着生椰系列饮品的爆红,一批试图复刻的饮品调配爱好者们把目光转向了「生椰乳」的供货商,「椰萃」、「菲诺」等上游品牌进入C端消费者视线。而这一批继燕麦奶带火「植物饮品」概念后,与火热的咖啡、奶茶赛道相伴而生的新一代椰子品牌,已在特定场景已赶超了老牌巨头。2021年11月椰乳供应商「菲诺」天猫品牌销售额达2100万,同比增长600%。菲诺2021年第三季度天猫销售额共2500万,超过「椰树」第三季度在天猫上的销售额2000万元。

2021年的新一波椰子热度,可视为椰子饮品的2.0时代。2.0时代与1.0时代的区别主要在哪儿?又有哪些值得关注的2.0玩家?

生椰拿铁爆火的东风

引爆新一轮椰子热潮的生椰拿铁,是由隶属于海南省文昌南椰实业集团「YeeTree海南椰萃」研发的。「明亮公司」2021年10月20日刊文《椰萃创始人吴启星:我们如何与瑞幸一起研发了生椰拿铁》讲述了椰萃如何研发出适合放入饮品的「生椰乳」,又如何将生椰乳和咖啡结合在一起。但研发配方和产品并不是故事的全部,除了口味本身的吸引力,「生椰」概念的爆火实则借了不少“东风”。

咖啡与奶茶赛道的快速增长与白热化竞争,使得探索椰子元素如何加入成为一个必然项。据2021年上海市发布的《上海咖啡消费指数》,仅上海一所城市就有咖啡店6913家。奶茶店数量据大众点评上海已超9056家。头部玩家在开发新品、拓宽SKU、打造爆款上的竞争越来越激烈。从咖啡来说,咖啡豆的选取和不同的烘焙方法是传统的打造区分度的方法,但这种差别往往需要重度咖啡爱好者才能品鉴。更为显眼的是咖啡调配元素和比例的创新。燕麦奶、椰奶、酒、甚至酱油都被尝试加入咖啡之中。例如,上海「石藤咖啡」就是一家以「酱油拿铁」为特色招牌的咖啡店。

上海陆家嘴咖啡文化节(来源:元气资本)

椰萃创始人吴启星认为,椰奶的口味相对平和,能在添加风味的同时又不和咖啡豆本身的味道冲突,是咖啡极好的伴侣。在「生椰乳」出现之前,市面上有原椰产自印尼的Kara、泰国水妈妈等椰浆品牌,产品含有胶状增稠剂,较为浓稠易分层,口感和质地更适合做甜品,加入咖啡时需要和其他乳制品勾兑。而椰萃的生椰乳通过调整椰奶和椰子水的比例,让成品可以像牛奶一样直接加入咖啡中调配,即调即饮,无需更多步骤。

从消费者角度来看,椰乳的加入除了令口感新奇,以Oatly为首的燕麦奶所打造的「植物基=健康」的概念也让同为植物饮品阵营的椰子搭上了便车。比如,0胆固醇、0反式脂肪、0乳糖、0蔗糖、乳糖不耐受人群友好等燕麦奶主打的卖点亦出现在椰子产品的宣传文案之中。

冷链物流的成熟是「生椰乳」诞生的另外一个重要的条件。

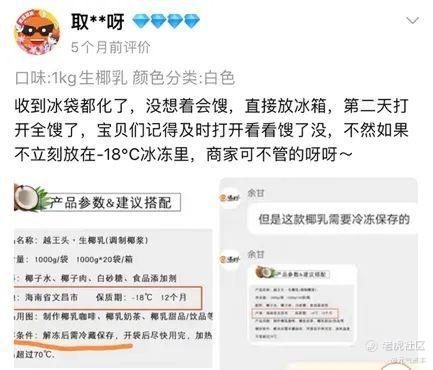

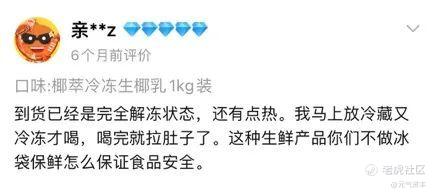

生椰乳对物流有极高的要求。如椰萃的越王头生椰乳需要零下18摄氏度冷冻保存。从一些非官方淘宝食品店的评论区可以看到,如果在运送过程或收到后时未能妥善储存,椰乳很快就会变质。但借助冷链系统,椰萃的产品已可直接发到新疆、内蒙、广西、云南、贵州等“边远”地区。在生椰拿铁推出的起始阶段,椰萃和菲诺两家的生椰乳产品都是冰鲜冷冻的,需要运输到门店进行解冻。

非官方直营店的差评截图(来源:淘宝)

咖啡奶茶赛道的激烈竞争、燕麦奶的火热、冷链物流的成熟,都为「生椰乳」这个创新的火爆提供了条件。

椰子饮品2.0玩家众生相

今年10月新上市的椰子水品牌「Vita Coco」可被视作海外市场的椰子热潮引领者。Vita Coco针对欧美国家的健身文化,将椰子水作为可补充电解质且热量极低的健康运动饮品推出。运动之后,身体会流失水分和电解质,造成身体的电解质失衡,导致身体对无法有效吸收水分CBNData和天猫共同发布的「2021饮料消费趋势洞察」中提到,电解质饮料在中国成为了新趋势。椰子水是天然的电解质饮料,运动后饮用椰子水可以迅速补充水分,保持身体的水润状态。

来源:CBNData

日常吃的鸡鸭鱼肉等属于长链脂肪,要经过消化分解变成中短链脂肪才能吸收,椰子中含有的脂肪属于中短链脂肪,吸收后会全部分解掉,不会堆积、残留,能够非常快地为人体补充能量;因此在国外是非常受欢迎的塑身减肥产品。

而在国内,近两年新诞生的椰子品牌大多强调椰子的“轻食”、“低热量”属性,。例如,菲诺天猫店铺中,销量排名前4名的除了可用于生椰拿铁DIY的厚椰乳,剩下3款都带有「零糖」标签。

来源:淘宝

从突出口味,到主打「健康」可视作从1.0到2.0品牌的分界线。

来源:元气资本

在主打健康这一共性之外,尚在探索期的2.0品牌们在商业策略上的选择有所不同。ToB与toC是2.0品牌们需要面对的第一个选择。

菲诺是从B端拓展C端的典型案例。在B端,菲诺厚椰乳产品已在全国范围内入驻8000+线下茶饮咖啡门店。借助传闻“瑞幸供应商之一”的身份,菲诺在小红书“自制生椰拿铁”相关文章中被反复提及。菲诺的出现频率要远高于另一B端生椰乳主要提供商椰萃。

来源:小红书

菲诺和椰萃的B端椰乳产品大多为1L装,但对于C端客户1L装很难快速用完,而椰乳开封后又不能长期保存。为了满足C端客户的需求,菲诺推出了200ml的mini装厚椰乳,一盒正好够做一杯生椰拿铁。这款200ml的mini装也是菲诺天猫旗舰店的销量第一。

来源:菲诺

B端用户看重品质和性价比,并不需要过多的营销投入。而这些咖啡和奶茶店,又为生椰乳提供了被C端消费者认知的渠道,某知名咖啡品牌的椰乳供应商——这一标签也成为了椰乳品质的背书,消费者自发成为该椰乳品牌的粉丝,到处搜罗其专供B端产品。墙内开花墙外香,对于新的赛道和品牌而言,省去前期市场教育费用投入,不啻为将来从B端转C端创建一个良好开端。据透露,B端另一领先玩家椰萃也正准备向C端发力。

而直接主打C端新品牌,选择在渠道和营销上发力。

颇受投资人青睐的可可满分和椰满满,两个椰子饮料新品牌均于年内完成了2轮融资。可可满分11月天猫饮料冲调类销售额为101万元,较10月销售额上涨38.45%,产品包括无糖/低糖的多口味椰乳。椰满满11月天猫销售额为643万元,较10月销售额增长73.31%,绝大部分收入来自椰子轻食蛋糕。

来源:小红书

两家都选择了线上线下渠道同时铺开,线下渠道针对高端消费群体。可可满分线上渠道包括有赞和天猫等,线下有核心CVS+中高端新型超市+餐饮渠道。椰满满在线上布局以天猫旗舰店为主;线下已入驻HARMAY话梅、MUJI无印良品生鲜复合店等新零售卖场,以及盒马鲜生、麦德龙、Ole和City Super等精品商超,同时正往便利店方向布局。小红书、抖音渠道的内容投放也都是两家公司共同的选择。

此外,椰满满还十分重视私域运营,目前已有上万人的活跃私域社群。据椰满满于12月在FBIF的采访中透露,其私域用户月增长达到2、3千,销量约占整体20%,复购率在70%以上。

另一个道路选择的不同在于常温与低温。

与奶制品类似,椰子饮品有常温和低温两个赛道。目前国内市面上的大多数C端椰子饮品为常温储存。常温优势在于便捷,可以发散到全国各地,下沉到县乡村市场。而低温则更多集中于一二线城市。但低温产品的优势在于品质和口味。例如菲诺推出了常温的厚椰乳,椰萃则选择坚守在低温赛道。据了解,椰萃计划在面向C端的天猫旗舰店推出新的低温品类。

一家公司椰汁公司的创始人认为,低温新鲜的理念在椰乳中会越来越流行,占比会越来越高,就像大家现在越来越倾向于购买冻酸奶和冷牛奶,而非常温奶制品。这种趋势可以在国外的超市看到未来。欧美国家超市很大面积都留给了冰柜,冰柜内包括各类奶制品、果汁、速冻食品。

来源:Woolworths

椰子产能之困

欧睿国际数据显示,中国市场,2020年RTD即饮类型(Ready to drink)的牛奶替代品(包括豆奶、杏仁奶、椰奶、燕麦奶等)的市场规模约为398亿元人民币。其中,占比最大的是大豆类饮品,约为112亿元,其他的牛奶替代饮品(大多来源于谷物或坚果)约为285亿元。

2020年是燕麦奶在中国市场爆火的一年。据天猫发布的“2020天猫618乳饮冰总战报”,燕麦奶头部品牌「Oatly」仅用10个小时,就卖出了309498瓶燕麦奶,位列植物蛋白类目整体第一名。京东《2021食品行业消费趋势洞察》报告显示,2020年618期间燕麦奶京东复购用户数同比涨幅高达3875%,在同年吃货节、618、水饮节等京东大促节点,同比涨幅分别为186.4%、289.1%、739.3%。

Oatly的成功,证明植物基「牛奶替代品」可被中国市场接受。这对于同为植物基饮品的新兴椰子品牌而言是一种利好。此外,Oatly也是从B端拓展C端策略的践行者。

仅从椰奶和燕麦奶的头部新品牌来看,菲诺在天猫旗舰店的销量紧紧跟随着Oatly的步伐。在「牛奶替代品」这一大品类下,椰子既是“乘东风”的跟随者,更是有竞争实力在未来“居上”的后来者。

与燕麦相比,椰子的优势在于口味更为中国消费所熟悉,接受度更高。但从生产端,椰子的产地较为局限,并且产品的储存和加工都有高难度,高行成了更高的行业进入壁垒。

燕麦的产地主要集中在北半球温带地区,我国内蒙古、河北、河南、山西、甘肃、陕西、云南、四川、宁夏、贵州、青海等地都有种植区域。在我国,99%以上的椰子产区都在海南省。

生椰拿铁推出之初,产品常常供不应求。这一现象引发市场对椰子是否很快面临产能瓶颈的忧虑。海南的椰子产区有限,既要满足本地旅游业售卖给游客新鲜椰子的需求,又要提供给许多传统椰子制品厂商,新的椰子品牌恐怕难以抢到足够的份额。

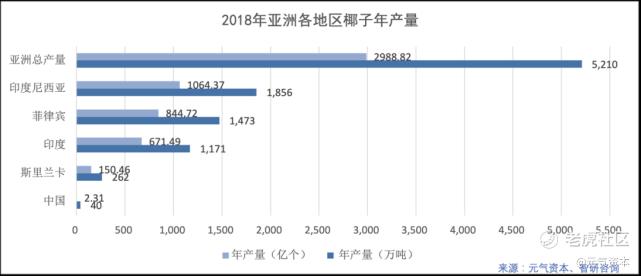

据海南省统计局数据,2019年海南省椰子产量为2.31亿个,本地原产的椰子品种为高种椰子,近年在倡导引进马来西亚的金椰子品种。按海南本地全部引种金椰子预测,年产量也将仅能达到12.24亿个。

如若放大到整个亚洲,据智研咨询数据,2018年亚洲椰子总产量为2988.82亿个,高达5210万吨。这样看来,中国产出的椰子不足亚洲总产量的千分之一。

一位业内人士告诉元气资本,海南是一个旅游集中的省份,海南种植的椰子大部分优先供应旅游市场。在产能即将耗尽的情况下,尽管椰萃所处的文昌是海南最主要出产椰子的地区,椰萃还是在东南亚地区大量布局了自己的种植园。

因此,从生产端来看,椰子新品牌并不需要担心地域的限制。并不像以往的印象中,「椰树」、「春光」都是一定要来自海南当地才更具有优势。事实上,菲诺就是一家浙江的公司,早期工厂设在浙江桐乡,今年11月才在海南文昌开始建厂。菲诺也在中国海南、越南、泰国等地已布局38000亩椰林。而可可满分则全部原材料均来自东南亚的椰子林。

椰子2.0新玩家的空间

尽管产能的限制可以通过进口解决,但椰子产业链本身对于新进入者仍有不小的门槛。菲诺曾在一次访谈中透露,菲诺是从椰子冻起家的。想做好椰奶需要具备非常强的原料保证和供应链能力。

“直接和头部企业抢原料做椰奶,很难。”因此菲诺选择先从椰子冻的原料供应开始慢慢捋顺整个椰子产业链。而椰萃则是本身背靠已成立二十多年的文昌南椰集团,原料、生产和供应链都有足够的经验和优势。对于希望跟风成为下一个椰子2.0玩家的企业而言,供给能力仍是挑战。

除了供给能力,椰子2.0玩家普遍将面临的是和其他餐饮新消费品牌一样的品牌和渠道之战。咖啡、奶茶等B端椰乳需求大户已被椰萃、菲诺两家占得先机,C端还有一定空间。椰子水、椰奶、椰子蛋糕……相比椰子本身可饮可食可制作日用品的多用特性,目前各品牌推出的椰子制品的品类还是较为有限,在一款爆款产品可以打响一个品牌的时代,对SKU的探索或是C端椰子新品牌的破局点。

据元气资本了解,截至发稿,菲诺新一轮融资已经在交割阶段。

精彩评论