如果仅用股市中的“多”和“空”的思维去分析公司,往往在很多议题上相持不下。相反的,公司的业绩以及影响公司业绩的因素往往是错综复杂,不可单一而论的。

$耐克(NKE)$ 发布了截止2021年11月的季度财报(2022财年Q2),再一次验证了它在大中华区的“节节败退”。

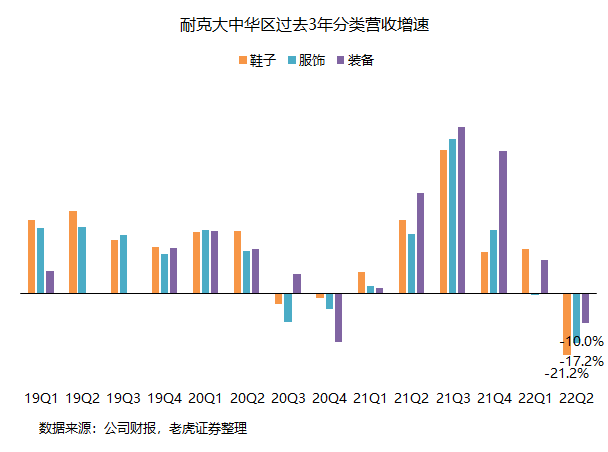

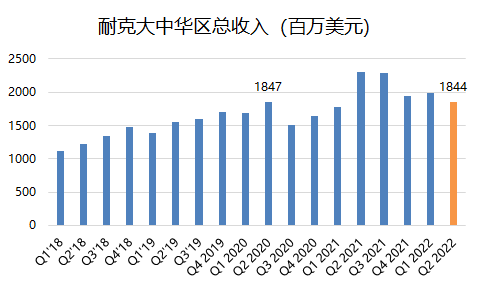

大中华区一夜回到两年前?

我们在上一季的财报分析中,用了“抵制新疆棉是要付出代价的”,便引来了一些网友的不服气。事实上,不谈大话,仅以商业结果,耐克就已经在不断地为这一事件买单,因为这并不是投资者或者企业能一厢情愿决定的了的,而是市场环境的综合变化。

因为在中国有一句古话——水能载舟,亦能覆舟。

比如当今的娱乐圈,哪个不是在还债呢?

当消费者把一个品牌(耐克)从神坛拉下来时,其原本被放大的品牌价值就会下滑。

大中华区的三个品种:鞋、服装、运动设备,统统“减速”,回到了2019年的水准。其实服装难以做出差异化,设备受季节性变化影响,出现单个季度的降速都可以理解,但偏偏是耐克当家花旦鞋子出现了减速,是一个极其不好的信号。

与其说,像耐克高管认为的那样,是生产的工厂(耐克把不少原材料工厂移到了东南亚)因为疫情原因停工了很久,造成的库存不足,不如说,就是耐克的产品(尤其是高端鞋品之外的种类)已经没有对其他品牌的差异化优势了。

更何况这个财季是9-11月,包含了中国最大的购物节“双十一”的。耐克这种体量的公司,在双十一这么大的购物节没有搞定物流和库存,导致销售量下降,这种话他敢说你也敢信?投资者更要变本加厉地“用脚投票”了。

要知道,北美地区增长了12%,而且上次财报说了还有美国“塞港”的物流问题。哪家的管理者会在明知塞港的情况下还尽可能把有限的库存运往北美,反而放弃了正要双十一大抢特抢的中国市场呢?

无非就是在中国卖得不好了呗。销售水平甚至低于两年前。

是中国消费者没钱了吗?

宏观数据告诉我们大中华区的购买力还在不断上升,但消费者对服饰这种简单的生活品的要求也会变高。而在服装品牌越来越个性化的时代,众多品牌间的竞争就变得异常激烈。而直播带货一出来,也让服装这种特别讲究个性化的产品有了更多小众品牌,耐克显然有些应对不利。

这才是让耐克渐渐失去光环的重要原因,所以以前的耐克,正在成为现在的“耐克们”。

拜登不发钱,联储不放水,北美还能增长吗?

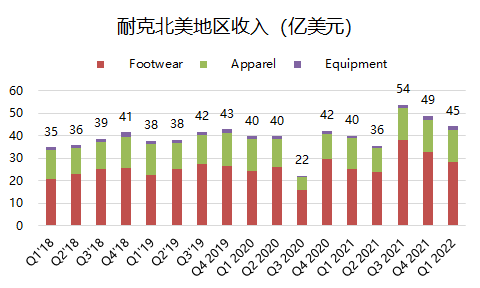

要说这份财报里最令投资者欣慰的,就是北美地区的增长。确实,北美地区的消费者比以往消费得更多了。

其中Nike会员制下的Nike Direct效果明显,也拉进了与用户的距离。当然,最主要的,还是离不开疫情后美国的财政和货币刺激。毕竟整体上来讲,美国人是有多少钱花多少钱的。

直销电商确实是耐克品牌下最有潜力的部分,也因此这部分在北美地区的增长超过了40%,当然这会影响到此前的批发渠道,这一正一负相抵,最终北美地区增长12%。这都让耐克的IR开始拿Growth作为卖点了。

但问题是,美联储已经阶段性认为达成通胀目标要收紧钱根,美国政府直接向民众发钱也是千载难逢,没有了这些刺激,耐克在北美的增长从哪儿来?

吃掉阿迪达斯的份额吗?

加息节奏更快,美元回流下的汇率隐患。

对于耐克这样生意做满全球的公司来说,汇率的变动其实非常重要。

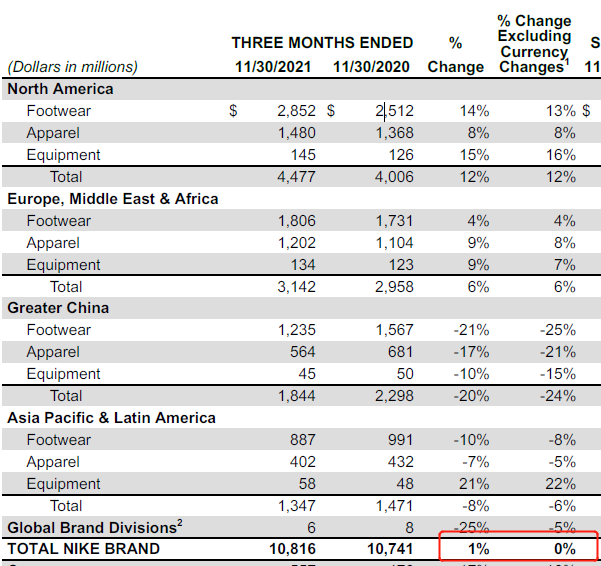

打个比方,这个季度的大中华区收入整体同比变化是-20%,但这是按照GAAP标准下计算了汇率影响的结果,实际上在大中华区以人民币(为主)的销售收入同比变化是-24%。

因为相对2020年9-11月,2021年9-11月的人民币升值了有将近10%。而相对2019年9-11月的水平更是升值了10%,因此尽管22Q2和20Q2两个财季的美元计收入是差不多的,但实际上人民币计的话,22Q2依然是少了10%。

跨国公司能受益于外汇升值,自然是好事。但别忘了,未必每个市场的货币都能相对美元升值。包括欧元区、南美以及其他新兴国家的货币都在强势美元下“越走越弱”,这就意味着耐克将要受到更大的货币挑战。比如这季,以美元计的同比增速为1%,以本币计的同比增速就是0%。

眼下,美联储将“加息”提上议程,也意味着下一轮的美元回流会慢慢到来。美元升值的压力更大,也会更加伤害美元计的跨国公司的利益。

耐克的未来在哪里?

很显然,管理层是知道这几个问题的,但是他们无法改变美国国内的经济周期和宏观政策,也很难影响中国国内的电商发展趋势。因此他们早就在其它点上开始发力。

比如说,在北美市场进一步地普及直销电商,按互联网的说法就是“私域流量”。耐克虽然在服装上面临巨大竞争,但是在球鞋市场上依然是唯一王者,因此它也是最有基础扩大自己直销电商系统的。

此外,进一步推进女性市场、扩大涉猎的运动品牌,也是一个非常重要的增长点。

这两种开源节流的方式都能很好地帮助耐克在收入增长面临困难的情况下增加利润。从投资的角度上来说,利润率和现金流的增长,也是实打实的收益。

可是,无论如何,大周期的变化不可避免,但愿这个通货膨胀周期能撑得更久,好减缓这类消费公司进入休眠的节奏。

精彩评论