客观的说,中国作为全球线上渗透率最高,且又有14亿人口作支撑的消费大国,物流配送行业应该有一家五千亿以上的企业。

全球最大的物流企业UPS在美股市值超过1万亿元,国内行业规模最大的顺丰市值3100亿元。

随着核心资产的逻辑崩塌,顺丰年初至今跌幅已超40%,几个月前顺丰还是那个"坐6000亿望10000亿"的快递龙头。也就几个月的时间,业绩崩塌、股价崩塌,公募基金大额抛售。

6000亿市值的顺丰性价比绝对不够高,但是3000亿市值的顺丰是不是已经具备投资价值呢?

从近期的200亿定增名单来看,多家知名外资均位列其中,其中瑞银一家就拿了30亿的货(成本57.18元)。

本篇我们就从三个角度来分析顺丰的涨跌逻辑,以及对未来的展望。

1

疫情的红利期结束

2020年突发的疫情对整个经济环境造成了极大的影响,大量的企业生产停摆,但是对于快递行业来说却是实实在在的大利好。

首先疫情期间,大家的生活出行受到限制,加快推动了线下业务线上化的进度,电商直播加速崛起,作为物流配送的快递公司订单量暴增。

其次是受疫情影响全球油价暴跌,以及疫情期间各地高速公路免除车辆通行费,直接降低了快递公司运输成本。

顺丰跟其他的快递公司不同,疫情期间大量的快递公司业务也受到了影响,但顺丰因配送及航空运输等基础设施前期建设的比较完善,在这种突发的情况下反而获取了更多的订单。

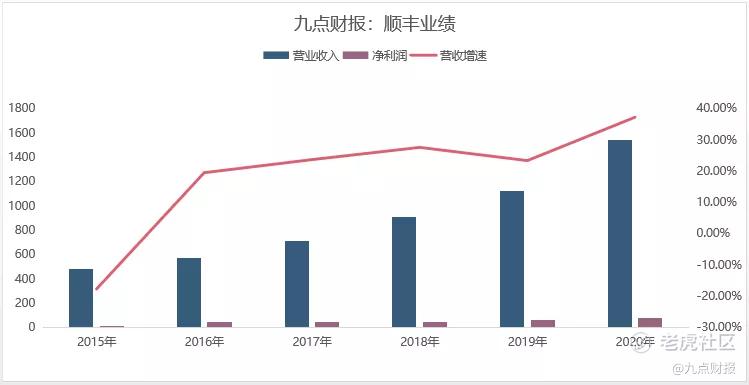

从顺丰的近几年财报情况来看,2020年营收增速37.25%,扣非净利润增速为45.74%,是近几年以来增速最快的一年。

国际快递巨头UPS的情况也差不多,2020年UPS营收增速为14.22%,是近几年增速最快的一年。

随着疫情逐步得到控制,交通减费、油价下跌、友商业务受阻,这些硬性的利好已经不复存在。不仅如此,随着疫情的防控,全球大宗商品涨价反而增加了运输成本。

数据来源:IFind

从季报的变化来看,顺丰的业绩增速从2020年三季度开始下滑至今,2021年一季度净利润出现亏损,二季度、三季度虽然已经扭亏,但净利润相比历年同期依然下滑严重。

至此,顺丰的疫情红利期正式结束,疫情期间快递行业各种逻辑支撑已经不复存在,疫情后的顺丰需要找到新的增长逻辑。

2

加码烧钱拖累毛利率

顺丰2021年业务量延续了疫情的暴增,2021 上半年公司实现速运物流业务量 51.3 亿票。

在去年同期受益于防疫紧急寄递需求爆发的业务量高基数下,仍实现同比增长 40.4%,连续两年平均增长 59.5%,高于行业的两年平均 33.4%的增速。

顺丰原有的技术设施已经不足以支撑业务的发展需求,产能是个大问题,所以顺丰今年重点在扩产。

根据顺丰三季度报披露,公司固定资产金额已经高达301.97亿元,上年同期为203.27亿元,足足增加差不多100亿元。

快递行业具有明显的规模效应,随着业务的不断发展,顺丰需要扩大产能就要投入更多的资本开支。

这些资本开支主要是用来建仓库、买飞机、买汽车和买机器设备等,投资额巨大。

第一季度业绩亏损的主要原因就是钱花多了,当然这种巨额的投资在前期仍然会以折旧的形式影响公司的净利润,短期利润翻身很难。

顺丰实控人王卫在业绩说明会上也表示,顺丰二季度不会亏损,但全年净利润不会回到上年同期水平。对于顺丰来说,短期确实没啥值得期待的,只能看未来。

3

下沉市场以及国际化

从顺丰的营收结构来看,时效快递的营收占比已经从去年第一季度60.9%下滑至今年同期的52.3%,增速最快的是经济业务和快运。

时效快递是顺丰的核心业务,也是顺丰最赚钱的一块业务,时效快递相较于友商来说,速度更快、服务更好。

顺丰一直以来都是快递行业口碑最好的一家,但是靠高端服务的创收已经到了瓶颈期,2021年上半年,公司时效快递业务营收461.61,同比增长6.5%,因此,顺丰亟需找到新的增长点。

顺丰的选择是下沉市场以及国际化。

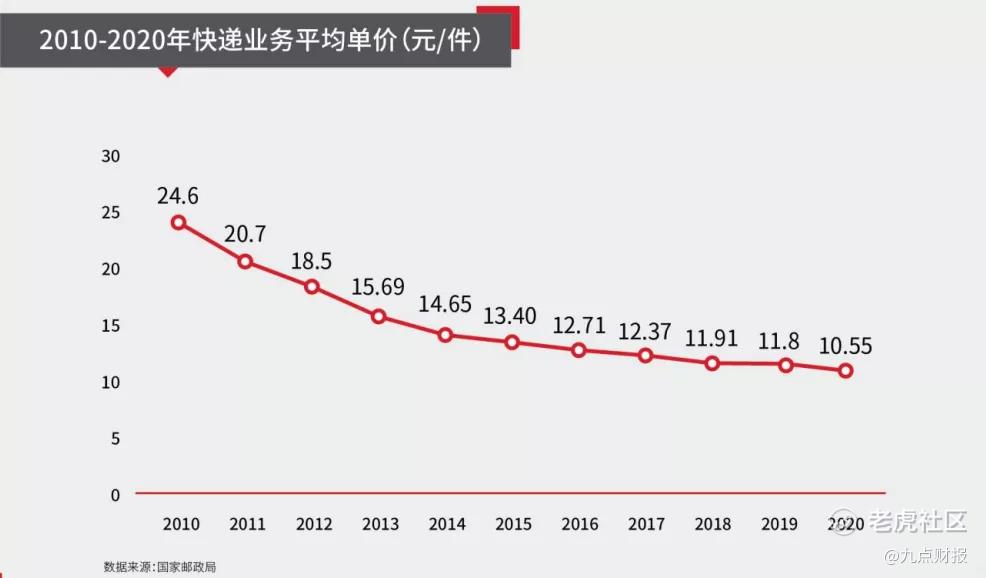

1)经济快递。经济快递的主要服务客户是电商,众所周知线上销售的主要竞争手段就是打价格战,以量拼价的销售模式对物流成本相对敏感,过去这块市场一直是三通一达的主战场。

3)同城快运。同城快运的模式其实就是美团模式,也是类似于外卖骑手的小哥负责配送,速度快、价格高,但是毛利率不高。顺丰同城2020年亏损7.58亿元,2021年港股上市,净利润亏损3.53亿元。

3)国际业务进展并不顺利,在全球疫情的环境下UPS、FDX营收增速均保持两位数高增长,顺丰基数如此低的情况下,只增长了12.94%。

在经济快递领域,顺丰可以顺利地切入市场,但是想要赚取超额的利润是非常艰难的。

国内市场跟海外不同的是UPS、FDX在海外基本没啥竞争对手了,靠着优质的服务能力可以拿到60%到70%的毛利率。而国内市场三通一达背靠阿里,根本不愁订单,最终的结果就是价格战愈演愈烈。

不仅如此,三通一达也在提速提效,一旦效率提高后,将直接冲击顺丰的高端市场,现在看来,不是顺丰想下沉,而是三通一达在倒逼顺丰下沉。

上半年,顺丰速运物流业务票均收入从上年同期18.39元下滑至15.94元,三季度毛利率也从去年的18.18%下滑至11.28%。

4

写在最后

整体来看,顺丰前有UPS、FDX,后有三通一达和京东,竞争压力巨大,公司将长期处于竞争激烈的环境中。

另外,国内的情况跟国外不一样,UPS的70%毛利率是建立在几乎没啥竞争对手的情况下,顺丰的竞争对手太多了。

顺丰未来在海外有一定的发展空间,但应该是很久以后的事了。

精彩评论