作者|赵江宇、王嘉攀、谢晨星

本报告由势乘资本和光锥智能联合发布

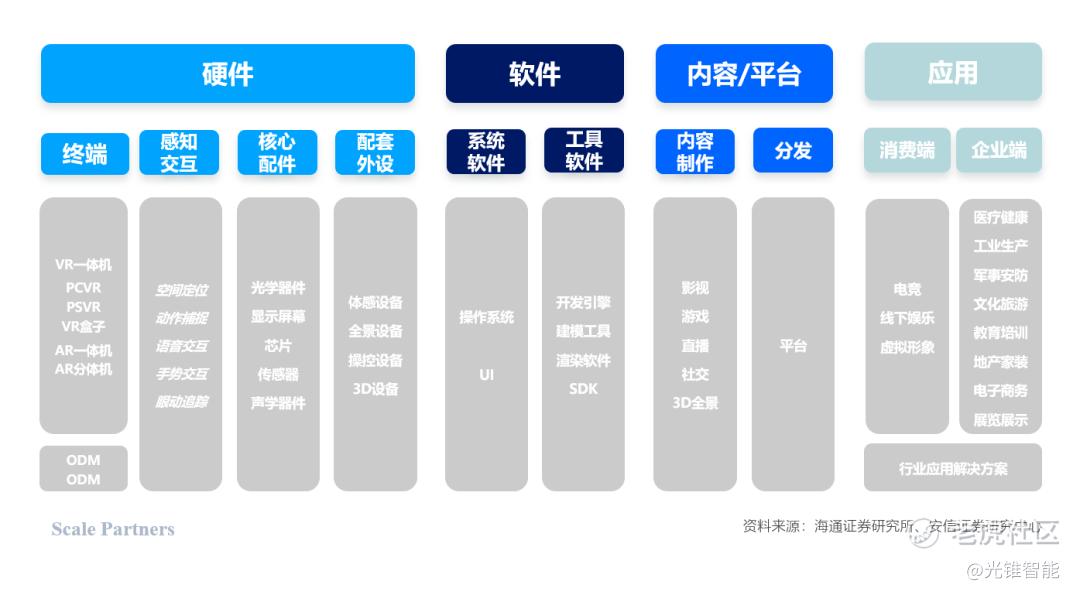

三、产业链与行业格局

1. 产业链及行业图谱

下图帮助大家清晰地呈现了VR/AR行业的产业链情况:

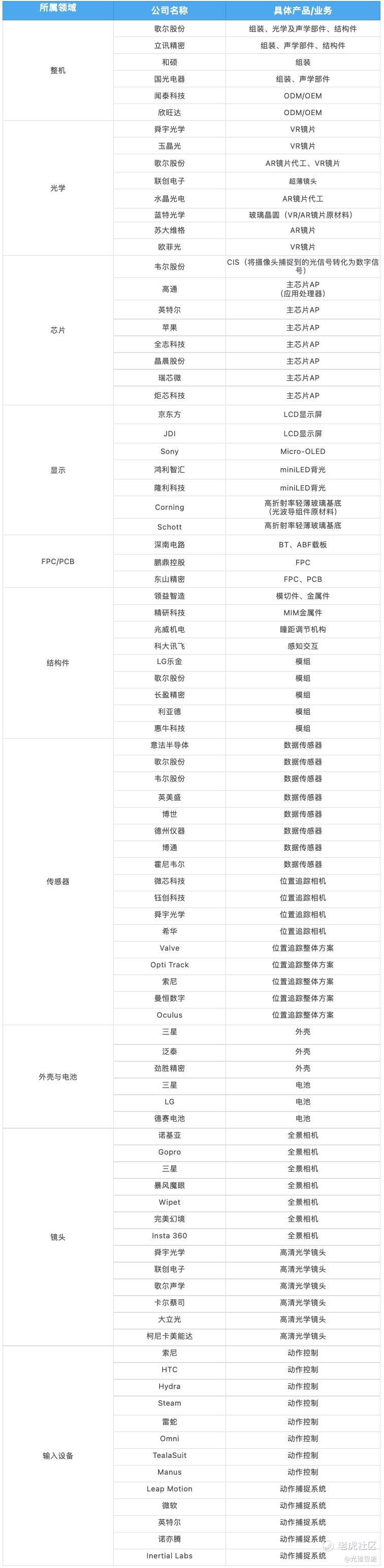

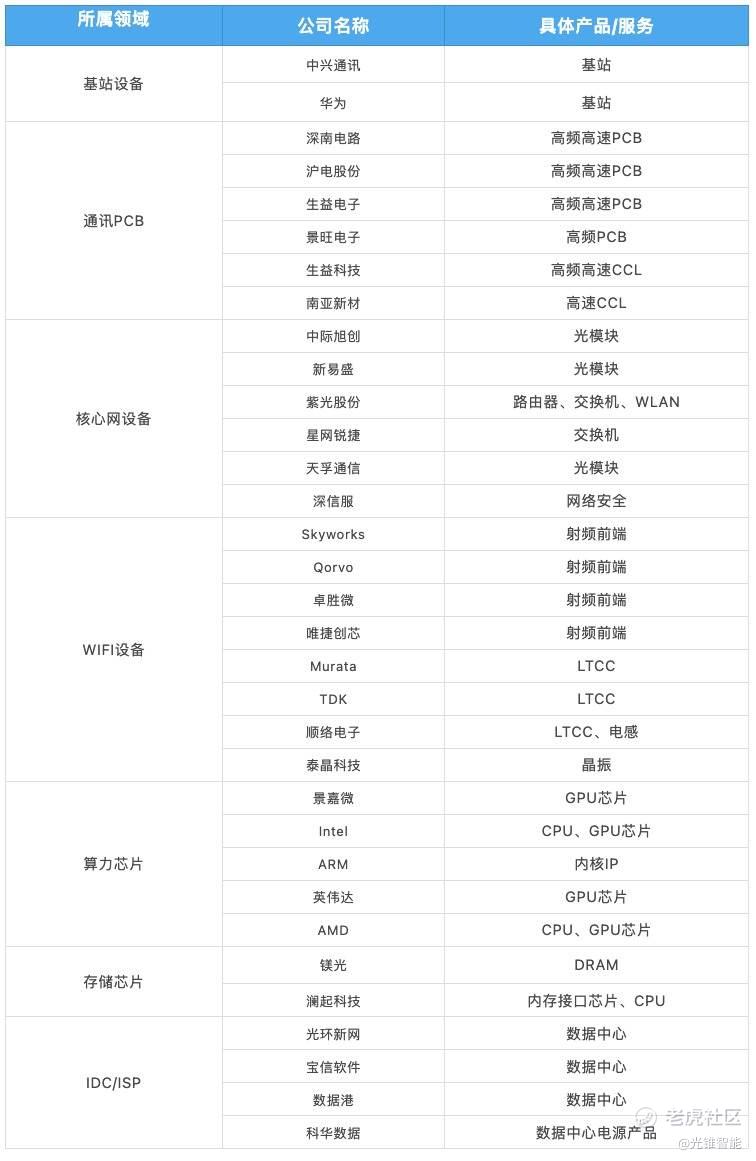

在此基础上,我们分领域整理了产业链上的主要公司,方便大家对行业有一个更为全景式的了解。

1.1 可穿戴类终端:

1.2 通讯类基础设施:

2. 行业集中度

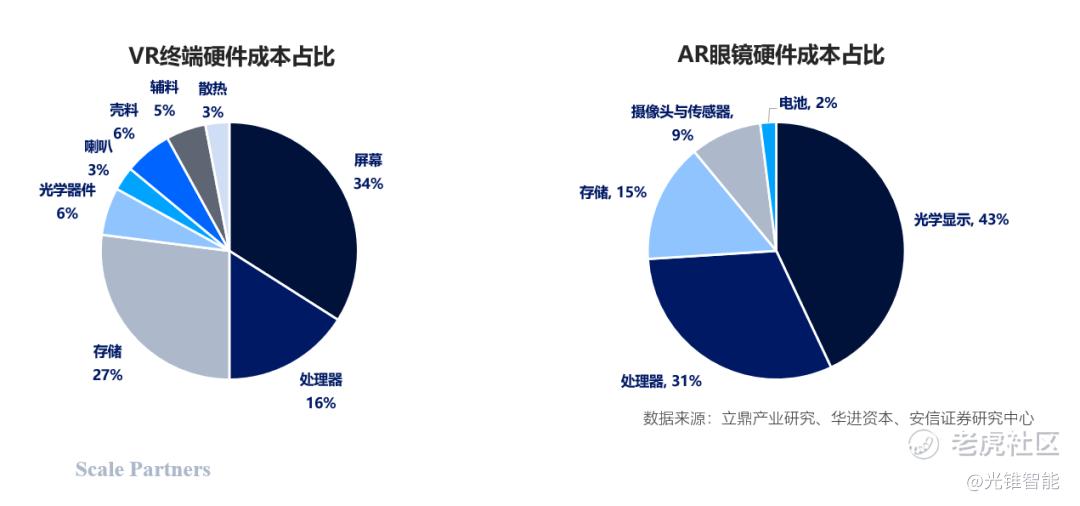

- 硬件设备材料:

VR硬件最为关键的零部件是主芯片、光学模组和显示器。以Oculus Quest 2的零部件成本为例,主芯片、光学模组和显示器在总成本中的占比分别是20%、15%和25%;AR硬件方面,光学显示是核心部分,其余零部件的供应链与智能手机的供应链重合度较高,量产及普及的壁垒较低。

目前高通骁龙XR2芯片是全球VR一体机的主力芯片,高通骁龙8系列芯片是AR设备的主要芯片(专门为AR设备设计的主芯片还在设计中,尚未面世)。我国在VR/AR芯片领域入局较晚,目前全志科技、瑞芯微、晶晨等厂商都提供了VR芯片解决方案,但性能与高通芯片尚有明显差距;华为海思XR 芯片具有一流的解码能力,但受到美国制裁的影响,后续应用前景尚不明朗。

- 硬件研发与生产:

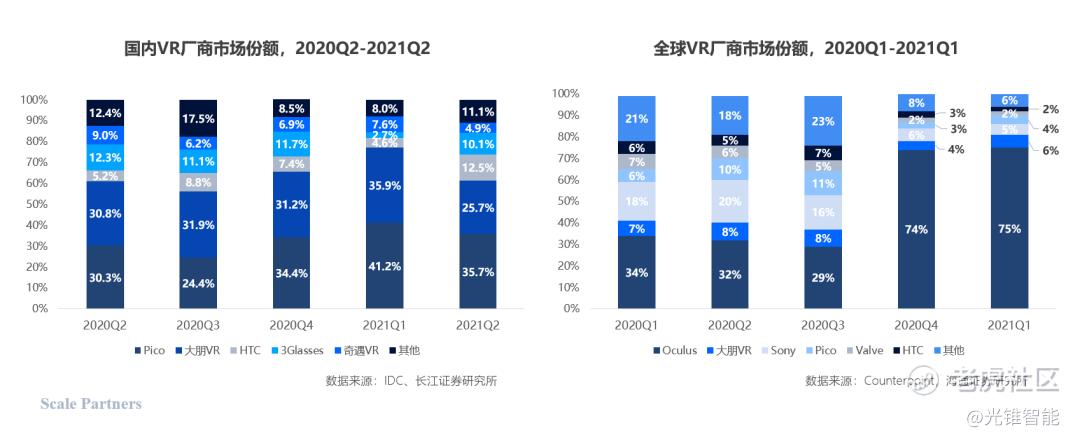

VR设备2020年CR5占比超过90%。随着Oculus Quest系列的推出和大卖,Facebook快速抢占全球AR/VR市场,在新增VR设备出货量中占比在70%左右。2020全年到2021Q1,中国VR厂商在全球市场占比在15%-25%的水平,仍有一定的市场份额。

在国内市场,受到主机及网络适配性等因素影响,Oculus Quest系列产品并没有形成碾压优势,Pico、大朋、HTC、爱奇艺等企业都享有一定份额。

- 设备应用场景:

现阶段VR/AR设备主要应用在游戏等泛娱乐业,下游落地场景正在逐步搭建完善。

从Steam上游戏的销量来看,高销量游戏品类以射击类和动作类为主。目前绝大部分游戏仍然是以单机为主,但已经有VR平台的MMO(多人在线游戏)产品即将发布。此外,VR技术普及度上升,市场上已经出现大量玩家自制的VR类mod。MMO及大逃杀类的VR游戏上线将扩大VR游戏的社交生态,持续推动VR游戏影响力提升。

- 操作系统:

VR一体机目前主要使用安卓系统,分体式VR(包括PCVR、PSVR等)的操作系统仍以连接的主机操作系统为主;

AR操作系统目前格局未定,创业型公司多以安卓系统为基础进行优化与定制,科技巨头则各自开发并力挺自家的AR操作系统,如微软的Windows Core OS系统、Magic Leap的Lumin OS系统等。

- 开发工具:

目前,VR/AR均已脱离了基于厂商原始SDK的简陋低效开发阶段。

市场核心的VR开发引擎包括 Unity的 U3D、Epic Games 的 Unreal Engine,以及Frostbite Engine等,主要用于游戏、影视等PGC的内容生产;

AR软件开发工具方面,苹果、谷歌都在开发者大会上推出了面向 AR 开发者的便捷化软件开发工具AR Kit、AR Core;

高通联合手机及AR设备制造商发布XR Viewer开发平台,参与制定AR行业标准。

- 内容/生态:

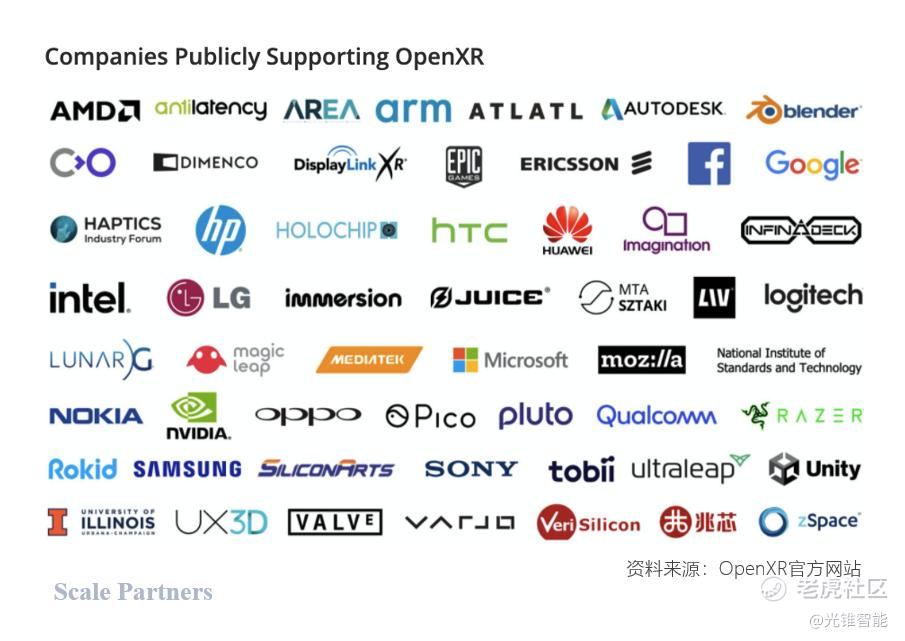

为打造具备互通性的开放生态,Khronos组织发起了开放式、无版权费用的XR行业标准规范:OpenXR。按照OpenXR标准开发的游戏等内容可以通过API接口在不同品牌的VR/AR中运行,极大地丰富了VR/AR设备的内容生态。微软、Unity、Epic、Oculus等公司或平台已经加入OpenXR,我国的华为、兆芯、Pico等也加入OpenXR联盟参与标准的讨论与制定工作。

支持OpenXR标准的企业一览

- VR/AR平台

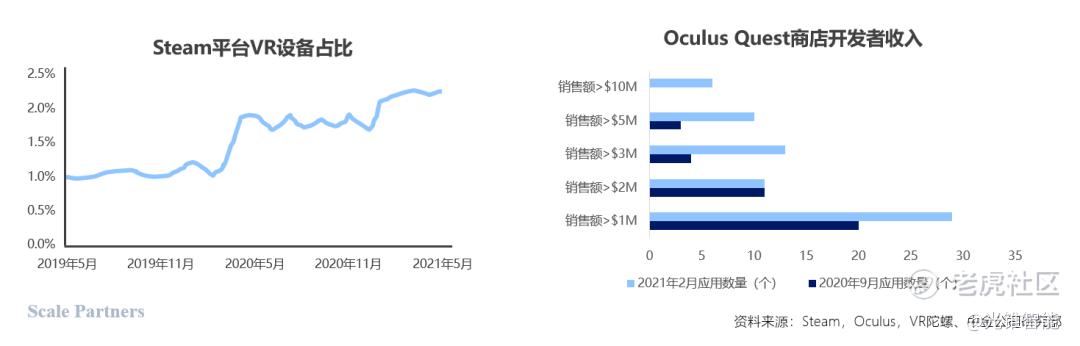

VR平台中,影响力最大的为Steam与Oculus Quest。Steam 平台受益于3A级VR游戏《半条命:Alyx》的推动,Quest平台则随着Quest 2销量暴涨,活跃用户数及平台收入一路暴涨。短期内,游戏仍然是VR平台上的主要应用。游戏之外,视频、直播、电竞、社交等内容也逐渐发展,VR内容题材日益丰富。

得益于 AR Kit、AR Core 等高效开发软件,AR 应用在内容上也呈现多样化的趋势, 既有类似 Pokemon Go 这样的 AR 游戏,也有传统制造企业与 AR 的联合。当下代表性的主流 AR 远程协作平台包括微软 Dynamics 365、Atheer ARMP、Scope AR WorkLink等。

3. 行业的决胜要素

对创业者和投资人来说,想要把握住VR/AR行业内的机会,需要重点关注哪些要素呢?我们从“硬件”、”软件“、“内容/平台”和“应用”四个维度进行了分析,给出我们对行业决胜要素的判断:

- 硬件技术研发和量产能力

体验与性价比的平衡是决定硬件销量和增速的关键。一方面,VR和AR终端设备在舒适度、交互感知等维度还有进一步优化空间,包括空间定位、手势交互等在内的技术研发重要性不言而喻;另一方面,供应链管理能力是企业形成规模效应、保障硬件交付的关键。初创企业在考虑硬件制造相关的机会前,应慎重评估自身在技术研发和量产环节是否有竞争力。

- 操作系统和开发工具

操作系统是决定用户习惯、影响行业标准制定的生态制高点;而低门槛的内容制作工具能极大提升开发效率,有利于内容的制作和推广,决定了VR/AR生态发展的速度和质量。这两个领域目前有强劲的对手已经布局,但远没有进入终局形态。

- 优质的VR/AR内容和契合场景的解决方案

内容的多寡在硬件快速放量时直接影响销售成绩,决定了能否形成用户和开发者之间双边互动的正反馈循环;面向具体场景的解决方案优劣则对B端获客和构建产业创新生态体系有重要影响。这个领域内也有很多机会留给优秀的创业者去进一步挖掘。

国外相关公司布局

在这部分中,我们将为大家介绍三家在VR/AR行业有布局的、值得关注的外国公司。

1. Facebook(Meta):从爆款VR硬件入手,打造综合性平台

(1)VR/AR行业布局及发展历程:

- 硬件:

2014年Facebook收购Oculus后,相继推出PCVR Oculus Rift CV,Oculus Rift S,VR一体机 Oculus Go,Oculus Quest和Oculus Quest 2。预计2022年将推出新款Oculus设备,2023年预计发布代号为“Orion”的AR眼镜;

2021年11月,Facebook宣布公司已经研发出触感手套,用于在VR情境中模拟现实世界的物理特性,用户佩戴后手腕就能感受纹理、压力及振动,进一步提升体验的真实性。

- 软件和系统:

Facebook近年来加大投入,自研围绕空间计算与3D内容的VR/AR操作系统,将游戏、社交等应用与硬件深度结合,同时减轻对Google的安卓系统依赖。

- 内容/平台:

2017年以来,Facebook投资和收购了包括Beat Saber、Downpour Interactive、Bigbox等在内的游戏开放商,同时Quest Store平台严格审核申请上线的游戏内容,致力于以高品质内容拉动硬件销售,让开发者获得收入与成就,并凭借口碑吸引更多优秀创作者和IP内容上线,扩大影响;

Facebook Horizon涉及VR社交、游戏、会议(Horizon Workroms)等工作场景,目前仍然没有完全开放。2021年12月9日,Facebook向部分受到邀请的Oculus VR用户开放了β版的Horizon Worlds。在Horizon Worlds中,Oculus虚拟现实头盔用户可以创建一个角色,在虚拟世界中漫游。用户在虚拟世界中可以玩游戏,也可以与其他用户交流。

(2)相关财务及运营数据:

- 2020年10月Oculus Quest 2上线销售。上线半年后销量超过此前所有产品总和,预测2021年销量在1000万台左右;

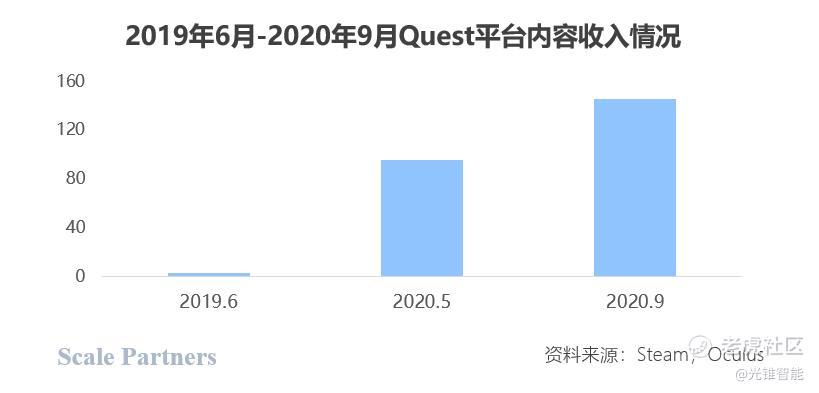

- Quest平台上线以来收入规模稳步增长,累计收入规模超1.5亿美元,超60款游戏收入达100万美元。

2. Microsoft:专注AR领域,依托HoloLens提升AR商用能力

(1)VR/AR行业布局及发展历程:

- 硬件:

2015年发布 HoloLens 1,持续打磨后于2020年推出 HoloLens 2,增加了强大的手势追踪功能,同时可以更加流畅地运行复杂特效。HoloLens与Azure、Dynamics 365 等远程方案能够很好地结合在一起使用;

发布过一款手柄控制器X-Rings,专门为VR使用场景设计。它能够通过改变自身形状还原虚拟世界中的物体形状,并通过记录用户触摸和抓握手柄的力度,做出有针对性的反馈。

图片来源:Microsoft官方网站

- 软件:

HoloLens 运行在Windows Mixed Reality(原Windows Holographic)平台上,提供全息影像框架、交互模型、感知 API 和 XboxLive 服务。同时,微软联合 Unity 推出 MRTK 开发工具,旨在帮助开发者轻松利用 Unity 开发跨平台 MR 应用。最新的 MRTK 2.7 支持 OpenXR标准。

(2)相关财务及运营数据:

- HoloLens 2019年11月开始正式发售,目前定价3500美元,估计销量在万到十万量级,主要面向企业客户;

- B端客户数量在千到万级。美国陆军曾多次与微软签订协议,购入超过20万台HoloLens 2,订单金额超过200亿美元。

3. Apple:持续布局多年,产品蓄势待发

(1)VR/AR行业布局及发展历程:

- 专利技术:从2006年起,苹果就开始在VR/AR行业布局专利。截至目前苹果已有330多项公开可查的VR/AR相关专利,最新专利包括“动态环境照明控制”、“全景光场捕捉、处理和显示”等

- 硬件:苹果手机和平板设备均支持AR应用。根据天风国际郭明錤的爆料,目前苹果已开始规划第二代VR/AR头戴装置,其可以无缝切换AR与VR功能,让用户获得全新的头戴设备体验。另外根据Digitimes的报道,苹果可能将在2022-2023年发布两款AR头显设备

- 软件:苹果最新的ARKit 5提供了基于3D场景实现的增强现实技术(SceneKit)和基于2D场景实现的增强现实技术(SpritKit),通过API接口帮助开发者构建能够带来更好的AR体验的应用,降低AR应用的开发难度

- 内容/平台:苹果收购VR/AR直播企业Next VR、虚拟会议公司Spaces,并在Apple TV+流媒体视频服务中增加VR/AR内容,基于完善内容生态

(2)相关财务及运营数据:

天风国际预测苹果的AR/MR头戴装置在2023与2024年的出货量分别是250–350万与800–1000万台。

推荐关注标的

在利用“行业决胜要素”一节中提到的“硬件”、”软件“、“内容/平台”和“应用”四个维度的框架进行分析后,我们在此介绍部分我们看好的企业,供大家一起交流、探讨。

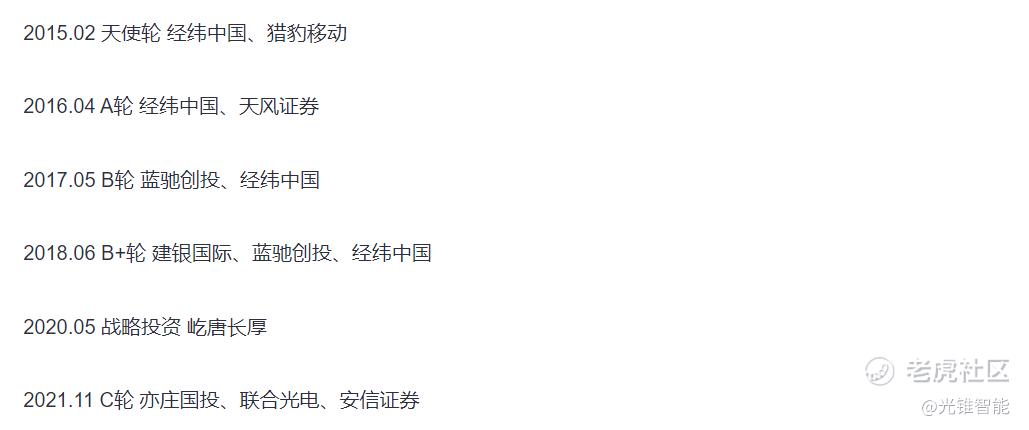

(1)亮亮视野

- 业务简介:

亮亮视野成立于2014年,是一家拥有打磨多年的、拥有自主知识产权的“整机+平台”的AR眼镜企业。除了拥有包括GLXSS SE、Leion Pro在内的硬件整机产品,公司持续高强度研发XR协同平台Arise,并长远布局核心技术及AR操作系统。

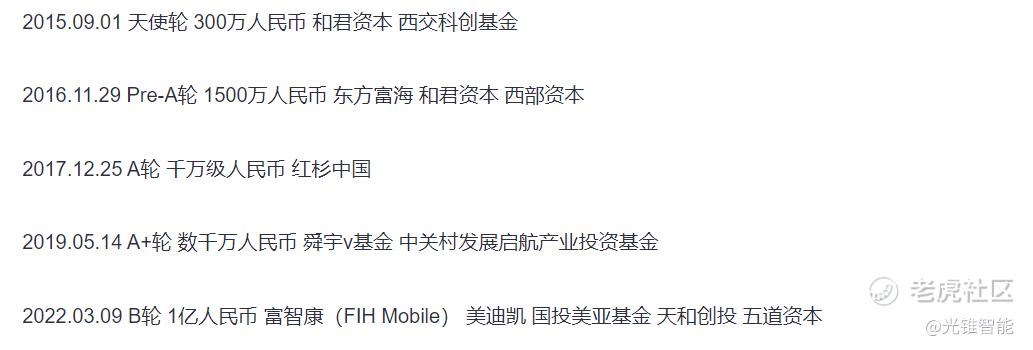

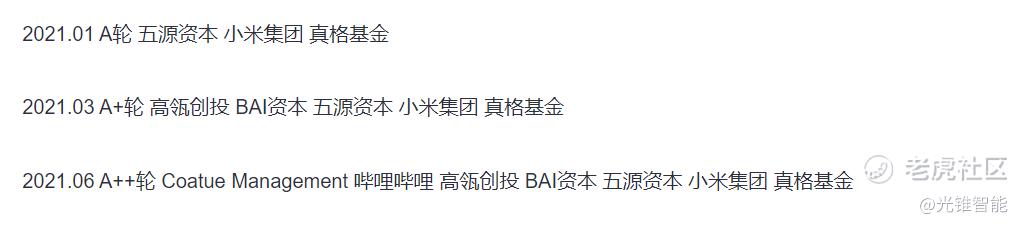

- 融资历史:

- 推荐理由:

1. 核心技术自研,拥有“整机+平台+算法”的全栈交付能力。公司自研了全国最轻的、可量产、高良率的的阵列光波导模组,提前布局下一代超表面光显,并推出XR协同的Arise平台,建立空间感知、实现融合交互,长远布局AR操作系统;

2. 公司深挖场景需求,解决行业痛点,屡获行业龙头大单,在安防、海关、建筑、航空、能源、制造等行业沉淀了优秀的能力,企业客户超过5000家,出货超3万台。公司还推出了面向C端的听障眼镜;

3. 公司拥有一流的AR+AI技术人才团队。创始人曾任联想穿戴式创新及光学实验室负责人,首席光学科学家&联合创始人现任浙江大学光电院副院长,核心团队来自谷歌、微软、联想、诺基亚、西门子、英特尔等全球顶级公司。

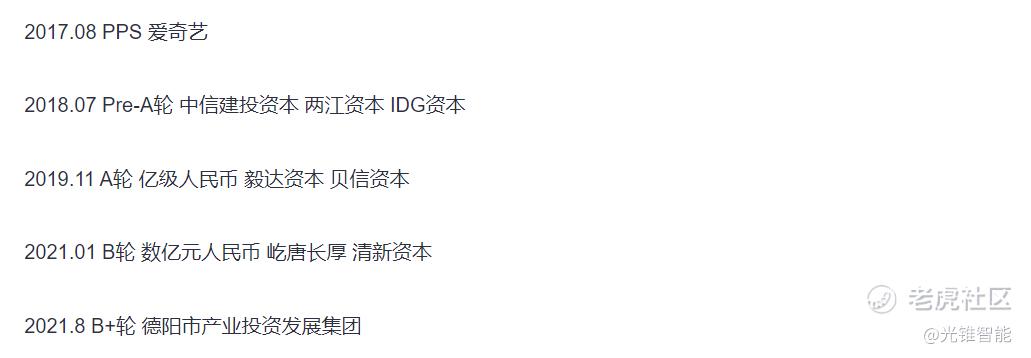

(2)爱奇艺奇遇VR

- 业务简介:

公司前身是2016年成立的爱奇艺智能硬件事业部,2017年9月开始独立运营。截至目前,公司共发布过奇遇2、奇遇2s、奇遇2Pro和奇遇3 VR系列头显。目前团队共计200人左右,主要负责软件开发、平台搭建和产品设计等工作。

- 融资历史:

- 推荐理由:

1. C端销量稳居市场头部,京东/天猫的VR一体机销量排名第一,在国内中高端VR设备中地位仅次于Pico。2021年8月奇遇3发布以来,销量突破10万台,预计2022年将全产品线总销量达到50万台;

2. 基于爱奇艺的内容资源库独家定制了iQUT内容制式,在分辨率、帧率和码率都超过行业平均水平,有着比Pico更为丰富的内容生态;

3. 自研了画质增强及编解码技术、追踪定位技术和终端优化技术等VR核心技术,拥有Inside-out 6自由度手柄的完全知识产权。

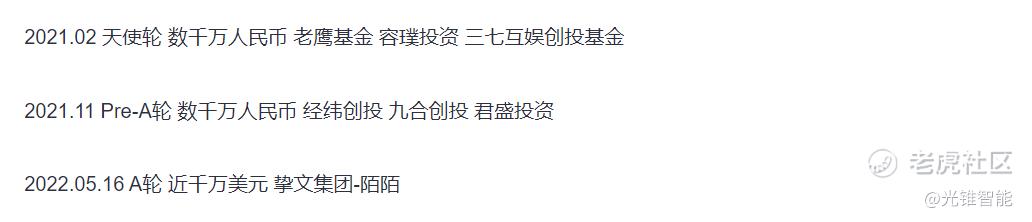

(3)影目科技

- 业务简介:

AR智能眼镜企业,前身是酷派AR事业部,2020年12月正式分拆独立。公司目前已经发布面向C端的AR眼镜INMO Air,以及面向B端的AR眼镜INMO X。

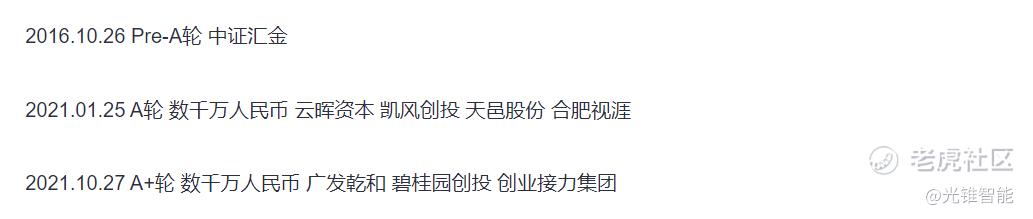

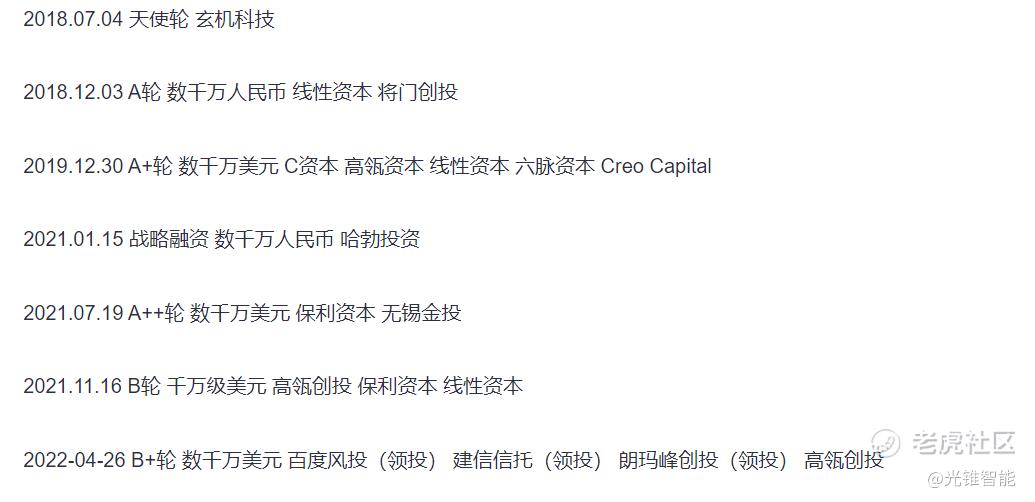

- 融资历史:

- 推荐理由:

1. 基于安卓系统深度开发了自己的IMOS,在后台管理、功耗优化等方面进行了优化,提升了续航时间;

首创垂直阵列波导技术,实现视角完全无遮挡,INMO Air佩戴时从正面上看无异于普通眼镜;

2. 创始人曾任酷派集团穿戴事业部总经理、爱普生AR中国区顾问。团队成员在软硬件研发、产业链管理、成本管控等方面具备长达8年的积累;

3. INMO Air 目前定价在3000元左右,众筹订单量已超万台,预计2021年底将量产批量交付,并在国内电商平台上线。预计投资方三七互娱给予影目科技内容层面的支持。

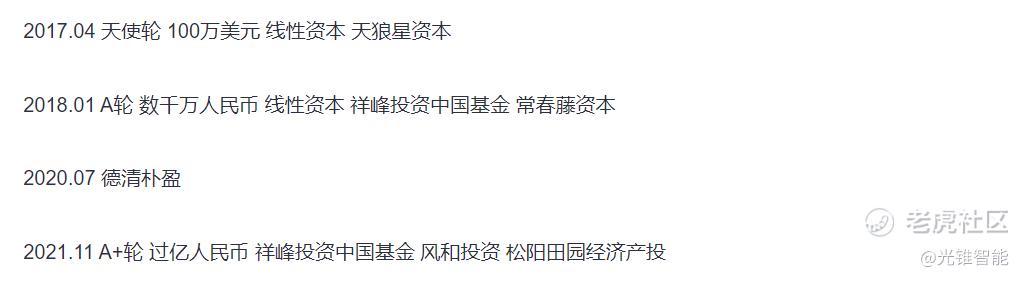

(4)光粒科技

- 业务简介:

光粒成立于2017年,致力于将先进的光学技术与AR技术相结合,基于自研技术推出了极致轻薄的AR智能眼镜,同时通过提供高效的解决方案为不同垂直领域的客户赋能,用扎实的技术能力推进智慧产业发展。

- 融资历史:

- 推荐理由:

1. AR眼镜使用自研技术。创始团队来自浙江大学、康奈尔大学和特拉华大学等国内外高等学府,已掌握全产业链170余项中国和国际专利;

2. 2021年8月发布全息树脂光波导Holoresin™,成为全球仅有的发布了纯树脂光波导的两家公司之一,也是世界上唯一量产该技术并推出成熟终端产品的公司;

3. Holoswim 2021年8月上线预售以来,预售期内累计销量达2000余台。公司2022年初正式对外发布双目全彩衍射光波导AR智能眼镜Lightin Me以及配套交互指环HandPlus;

4. 目前光粒的AR应用商店已集成超200款主流APP,可以基本满足用户一般性日常应用需求。 公司2022年初正式发布AR开发者平台,开放包括AI识别、SLAM等能力,吸引创作者一起共建生态。

(5)灵犀微光

- 业务简介:

灵犀是一家消费级AR眼镜光波导模组供应商和AR眼镜整机方案商。目前旗下有3款已经量产的光学模组、2款即将量产的光学模组,以及3款AR眼镜定制方案。

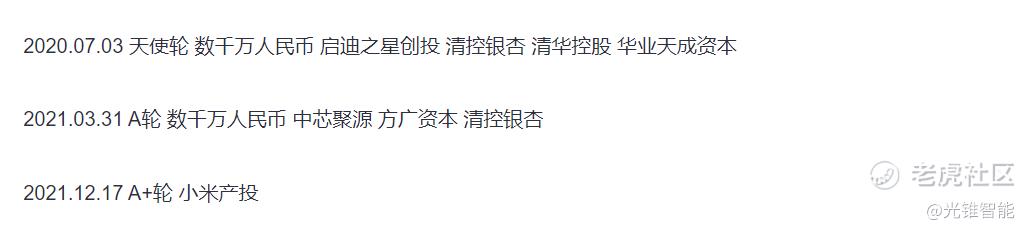

- 融资历史:

- 推荐理由:

1. 是全球范围内为数不多的几家光波导技术拥有者。在2021年4月份率先发布了二维阵列光波导,突破了重影、二维扩瞳等技术难点;在全息光波导方面,在国内率先完成单片单绿色体全息光栅波导样品的制备,拥有聚合物分散液晶全息光栅的制备系统及方法;

2. 在自有工厂完成光波导的核心加工,在全球范围内率先实现低成本量产光波导AR镜片。预计2021年收入3300万+,综合毛利率在35%左右,未来三年营收累计5.5亿元;

3. 团队聚集了AR显示领域拥有丰富行业经验的科学家和工程师,核心成员来自北大、 清华以及三星、富士康、水晶光电等知名企业。

(6)理湃光晶

- 业务简介:

理湃光晶是一家专注于光波导显示技术、拥有几何光波导模组知识产权布局的公司。产品包括6款阵列光波导模组、二维阵列光波导模组(未上市)和开发者套件等。目前产品累计出货量超过万套。

- 融资历史:

- 推荐理由:

1. 在2021年9月的光博会上与灵犀微光展出自家二维扩瞳方案,是目前国内少有的拥有几何光波导模组知识产权布局的公司,在几何光波导技术路径的二维扩瞳方向有突破性进展;

2. 自2020年建成光波导模组中试线以来,已实现技术、工艺到生产全线打通,量产良率稳定在80%+。目前累计出货数万套;

3. 公司在江苏昆山建设的新厂房将于2022年Q1正式投产。

(7)至格科技

- 业务简介:

至格科技是一家在衍射光学领域采用IDM模式,主要从事AR衍射光波导及衍射光栅研发、生产和销售的创新企业。

- 融资历史:

- 推荐理由:

1. 由清华大学精密仪器系光栅与测量实验室孵化而成,依托清华大学20多年的光栅领域科研成果进行产业转化。至格科技在实现了光栅设计、光栅母版加工和纳米压印生产这三项核心技术自主可控的基础上,建立了完整的衍射光波导批量生产体系,且已具备C端客户的量产交付经验,可以为客户提供从设计、制版到材料和工艺的一站式解决方案,以及快速、稳定、可靠、低成本的衍射光波导量产交付方案;

2. 已经在浙江湖州建成了完整的衍射光波导生产产线,并已打通纳米压印、切割、贴合、黑边等生产工艺环节,主要制程均配有定制设备。表面浮雕光栅波导一代产品的良率超过80%,未来整体良率有望提升至95%以上;

3. 至格科技此前曾获得OPPO的战略投资。日前OPPO发布的面向C端的量产AR智能眼镜OPPO Air Glass使用的即是由至格科技独家提供的衍射光波导模组。

(8)当红齐天

- 业务简介:

当红齐天是一家致力于创造极致沉浸式体验,集“XR内容制作+载具研发+数字运营整体解决方案及产品落地”于一体的文化科技公司。目前业务涉及:XR+乐园、XR+科技秀、XR+党建爱国主义教育、XR+博物馆、XR+应急、XR+电竞、XR+体育和XR+直播等。

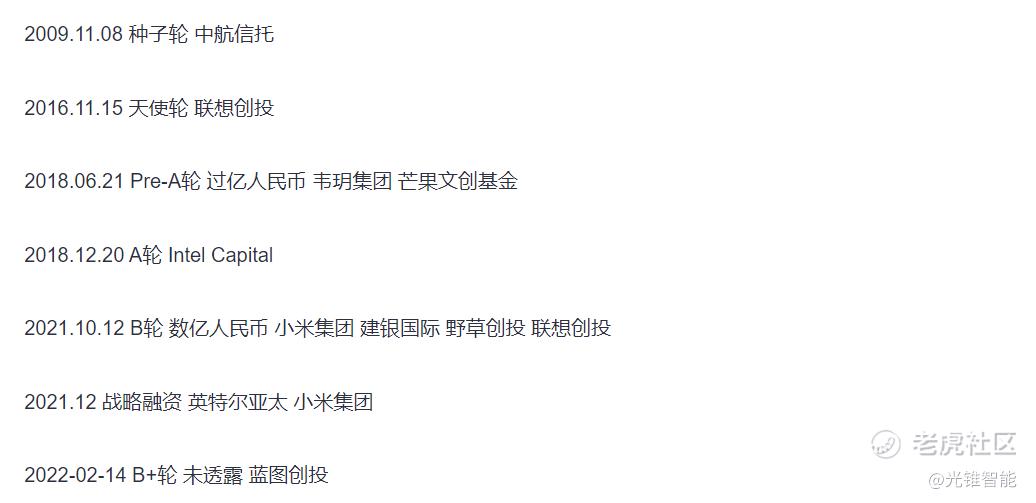

- 融资历史:

- 推荐理由:

1. 与中国移动成立了5G联合创新中心,在中兴支持下建立了首个民营企业自有5G XR实验室,围绕5G+XR的应用场景落地进行技术布局,并在Intel的支持下打造了国际性的专业VR电竞赛事——VR电子竞技国际大赛;

2. 目前已经落地和即将落地的项目包括上海迪士尼小镇SoReal 5G XR 超体空间、北京首钢“1号高炉”SoReal 5G XR 超体空间、广西柳州祥云SoReal 5G XR 螺乐园等,涉足全国12个城市;

3. 战略资源支持:联想提供硬件、终端服务的渠道和战略布局,中航信托提供了To G领域的助力,芒果基金、韦玥集团提供文娱头部企业的联动合作,英特尔提供底层算力等。

(9)VeeR

- 业务简介:

VeeR是一家全球领先虚拟现实VR内容公司,目前规模在200人左右。公司的业务分为线上和线下两大块:线上拥有全球最大的4000多个小时的优质VR内容的平台;线下方面,拥有自己的一站式VR体验空间“零号空间”,让用户体验VR影视、游戏等内容。

- 融资历史:

- 推荐理由:

1. 投资方风语筑拥有大量博物馆、展览馆、商场等文旅资源,与VeeR在业务层面可以进行较强的合作;

2. 公司是中国移动、联通、电信最大的版权内容授权方,并有制作VR内容的成熟经验,陆续发布过200多个作品,拥有国内优质的VR内容的产能;线下业务部分,从2020年开始到2021年年末,在全国30个城市开了将近40个零号空间线**验空间;

3. 核心团队背景多样、优秀。两位创始人有在硅谷留学和工作经历,团队成员主要来自交大复旦等院校,技术和内容人员有谷歌、魔珐科技、好莱坞等公司的工作经历。

(10)Yahaha

- 业务简介:

Yahaha是一家致力于实现3D实时内容创作的民主化,为内容娱乐领域提供更先进的生产力的公司。Yahaha将通过自研3D引擎真正降低游戏开发者的创作门槛,让用户能够在3D的虚拟世界里更容易、更好地讲故事和交朋友。

- 融资历史:

- 推荐理由:

1. 游戏行业的生产方式仍然被专业的游戏引擎所主导,用户使用起来门槛极高。如果能释放用户共创的潜能,我们在3D互联网中会看到更多玩法上有创新、更好地融合了社交元素的爆款内容。该赛道的海外创业公司Manticore已获得来自Benchmark、Epic Games等知名机构的多轮投资,UGC游戏创作平台Crayta的开发商Unit 2 Games也被Facebook以高价收购;

2. 公司核心团队成员则来自于Unity、微软、EA、BAT等一线科技与游戏公司。创始人Chris上海交大本科、复旦大学硕士,曾就职于微软、EA、Unity等企业。其他两位联合创始人曾分别在Unity的技术和平台运营部门担任高管,也同样具有成功的创业经历。

(11)粒界科技

- 业务简介:

粒界科技是一家计算机图形与视觉技术研发公司,致力于推动渲染技术的跨领域化。公司核心产品为实时图形渲染引擎GritGene。该引擎基于5G通信架构,以打通并智能负载分配“云-边缘-终端” 三级硬件的计算资源为目的设计,面向几乎没有游戏编程经验的开发人员,极大降低了引擎的学习门槛和维护成本。

- 融资历史:

- 推荐理由:

1. 没有在游戏市场与Unity和Unreal竞争,而是致力于在多个非游戏领域实现图形渲染引擎的跨领域,潜在市场规模更大。除了动画制作外,公司将业务扩展到了包括智慧城市在内的其他领域,与金科服务、K11等知名企业合作探索数字化管理的发展,解决方案已落地了多个智慧园区、智慧城市系统。目前,粒界科技已经开始在VR/AR 应用方面的尝试,并开始部署GritGene引擎在XR技术领域以及C端业务的发展;

2. 引入了实时和离线渲染混合的渲染方案,比传统渲染速度加快几百倍,极大的提高了渲染效率,是市场上唯一具备自主产权双引擎(一个引擎负责“云-边”侧的图形计算,另一个负责“端”的图形计算)的图形技术公司。

(12)虹宇科技

- 业务简介:

VR/AR下一代终端设备的操作系统研发商。

- 融资历史:

- 推荐理由:

1. 未来信息将能以更加立体、逼真的方式投射到空间当中,我们和设备互动的形态也将从二维平面转到立体的三维空间当中。VR/AR设备的操作系统开发难度高,但极具想象力,一旦成功将会奠定公司未来的行业地位,值得关注;

2. 2020年发布自研VR/AR 3D多任务系统Iris OS,可以呈现2D、3D的窗口及全景应用。目前公司已经与OPPO、vivo等厂商展开合作,为多款 XR 产品提供底层系统,与 ODM 厂商共同推出参考设计,积累了丰富的行业经验,与行业上下游建立了广泛的合作联盟。

精彩评论