众安在线能否重回“巅峰”,本质上来说,依旧需要讲好、做好互联网保险新故事。

文/每日财报 栗嘉

各大保险公司自去年推出各种“隔离险”后,一度被推至热火朝天,可见疫情对大家的影响之深。随着“隔离险”被“广而告之”后,其存在的问题也开始同步显现。

就比如,众安在线(06060.HK)推出的“爱无忧意外险”,产品宣称被集中隔离或居家隔离的投保人,可以获得隔离津贴,但在众多投诉平台上却可以发现有大量的拒赔投诉案例,相关产品在线上平台也慢慢不见了踪影。

恰好在近日,上海银保监局公布了2021年保险业消费投诉情况,数据显示,2021年纳入通报的保险业投诉4373件,同比增长64.77%。其中上海辖内保险业投诉3781件,占比86.46%,非上海银保监局监管对象的互联网保险投诉592件,占比13.54%。

其中值得注意的是,人保财险上海市分公司、太平洋财险上海分公司、众安在线的投诉量位列财产保险公司前三名,众安在线再次“吸睛”。

据《每日财报》了解,众安在线是国内首家互联网保险公司,也被称为互联网保险第一股。透过隔离险事件、投诉量上榜这两件事,不禁引人思考:作为拥有互联网保险第一股头衔的众安保险到底有几分成色?

“文字游戏”收场

相关媒体报道,有投保人花了59元买了一份众安爱无忧保险,因所住小区长时间封控而去申请隔离津贴时,众安保险以“这段时间内,上海并没有中高风险地区”为由,多次拒绝赔付。之后在媒体的介入下,众安保险才答应与该投保人协议赔付,但实际遭遇类似事件的还有很多。

在监管层面,今年2月为规范“隔离险”存在的不实宣传、理赔困难等问题,银保监会财险部也向各银保监局、财险公司下发《关于规范“隔离”津贴保险业务经营有关问题的紧急通知》紧急规范“隔离险” ,点名隔离险销售误导及条款不明确,要求保险公司不得进行片面宣传和恶意渲染炒作,并应合理设定责任免除和理赔条件,不得无理拒赔。

可以说,曾经的“网红产品”隔离险,俨然摇身一变成为保险行业赔付的一道难题。当消费者真正走到申请理赔的时候,才会发现,这场保险狂欢似乎变成了一场“文字游戏”。

《每日财报》关注到,由于理赔数量激增使保险公司的赔付成本猛增,今年一季度开始,下架“隔离险”渐成趋势。尤其是上海出现疫情以来,已有多款“隔离险”从市面上消失。

一直以来,以众安保险为主的互联网保险企业就相对善于挖掘热点,而且收割流量的目的性更强。值得一提的是,2021年7月,众安保险就因自营网络平台宣传销售页面存在欺骗投保人的行为,被中国银行保险监督管理委员会罚款30万元。

而之所以一个保险产品与所谓的“文字游戏”挂上钩,还与专业层面的缺失有关。因为险企扩大了保险覆盖范围,就很容易对风险数据的研究不足,继而缺乏风险数据基础。放到实际情景中就是疫情的扩散范围、速度和所涉及的人数都不会恒定,所以一旦偿付风险爆发,保险公司全部赔付则损失必然惨重,因此“文字游戏”也是必定的收场方式。毕竟,保险公司不会干赔钱的买卖。

从众安保险相关产品赔付的争议点来看,在于此前“中高风险”的概念不够明晰,条款既具体又模糊,因此解释起来可松可紧。再加上众安保险本身盈利时间较短,此次大规模赔付必然影响公司业绩表现,因此就演变成了“能不赔就不赔”。

半年两大大股东减持

众安在线成立于2013年10月,得益于“三马结盟”,成立之初就备受瞩目三马分别是蚂蚁金服、平安保险集团以及腾讯集团,上市时的持股分别为13.54%、10.23%、10.23%,位列大股东持股排名前三。

“三马结盟”是各路资本进入互联网金融的典型。资本大佬强强联合设立的互联网保险公司,主张“保险+科技”双引擎驱动,被外界认为是保险营销模式的一次变革。

但时势易移,今年一月下旬,港交所披露蚂蚁集团对众安在线持股比例下降3.17个百分点,在众安在线的持股比例降为10.74%,与公司并列第二大股东腾讯和中国平安趋近。

4月20日,众安在线举行临时股东大会,审议通过了2年内发行总额不超过70亿元的10年期资本补充债券议案,授权董事会并由董事会转授权公司管理层决定和实施具体发行方案。包括但不限于发行日期、发行规模、发行方式、发行批次及期数、利率和条件等,并办理与发行相关的具体事宜,以及采取其认为必须、适当或权宜的所有行动及事宜及签立所有相关文件。

值得一提的是,距离议案提出到股东大会审议通过时间间隔才一个月。在3月24日公告就提到,募集资金扣除发行费用后,将全部用于补充发行资本,用来提高公司偿付能力。

不仅如此,为确保公司偿付能力,满足银保监会《保险公司偿付能力监管规则(Ⅱ)》的相关规定,众安在线第三届董事会第19次会议上提出《2022-2024三年资本规划报告》,于4月20日通过股东大会。

可见,上述两项议案均围绕公司偿付能力展开。2021年众安在线年报显示,近5年公司综合偿付能力充足率分别为1178%、600%、502%、560%、472%,“下降趋势”明显。

目前,公司尚且充足的偿付能力是基于早前资本市场融资作用。有业内人士表示,偿二代二期大背景下,多数险企偿付能力均会受到影响,由于新规对资本认定与要求更严格,对险企来说增资或发债补充资本是最有效的。

此外也应看到,在监管规则切换后,短期内部分险企偿付能力会有所下滑,面临的偿付压力加大。尤其对于部分盈利能力较弱、拥有大量融资性信用保证保险的保险公司来讲压力更甚。

就在《每日财报》截稿之际,港交所披露,6月15日,腾讯控股以每股24.52港元的均价减持众安在线27,178,188股,减持后持股比例从10.01%降至8.09%,合计抛售金额6.66亿港元。腾讯从并列第二大股东,转身变为第四大股东。

股东变化后,作为发起人的欧亚平的控制权优势越来越集中。根据公开资料,旗下深圳市加德信投资有限公司持股9.53%、深圳日讯网络科技股份有限公司持股5.51%,合计持有15.04%,相比三马下降的持股,控股优势在加大。

事实上,在过去的几年中,欧亚平以及其子欧晋羿早已经走向前台,目前公司的执行董事分别为欧亚平(董事长)、欧晋羿以及姜兴(CEO)。

业绩向暖,打造科技新名片

就业绩而言,众安的2021年报的确有不少的亮点,特别是在去年全行业保费同比下降的情况下,众安取得超20%的保费增长,实属不易。

财报显示,众安去年总保费突破200亿元,达到203.7亿元,同比增长21.9%。并实现了成立以来的首次承保盈利,由于承保盈利和投资收益的稳健增长,公司去年实现归母净利润11.6亿元,同比增长达110.3%,逐渐摆脱增收不增利的现象。财报也显示众安的综合成本率从2020年的102.5%下降2.9个百分点至99.6%,挤入了100%的承保盈亏平衡线,去年承保盈利0.75亿元,而上年亏损4.08亿元。投资收益方面,2021年众安投资收益20.08亿元,同比大增66.4%,成为贡献主力。

2017-2021年公司分别实现归母净利为-9.97亿元、-17.44亿元、-4.54亿元、5.54亿元、11.65亿元。不难发现,近5年公司净利起伏波动较大,盈利能力受投资的影响比较大,可持续盈利能力待考察。

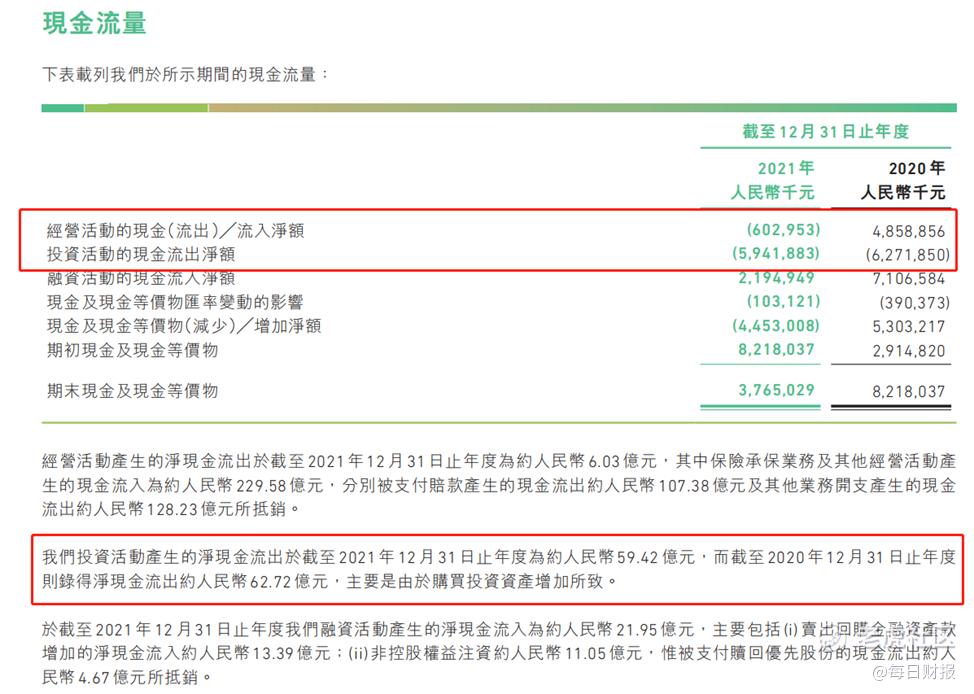

值得注意的是,2021年众安在线现金流表现不佳。经营活动现金流量净额为-6.03亿元,而这一数据在2020年为48.59亿元。投资活动现金流量净额为-59.42亿元,主要是购买资产所致,但是具体购买了什么资产财报中并无披露。

(图源:2021年报)

再就保费增速来看,一直在趋缓。从历年来的数据整理分析,众安的保费增速从 2017-2019 年的30%-90%放缓至2020-2021年的14%-22%。今年1月份,其保费实现收入20.07亿元,同比增长12.37%,降至历史最低增长区间。

究其原因,一方面由于互联网保险监管日趋严格。去年10月,银保监会发布了《关于进一步规范保险机构互联网人身保险业务有关事项的通知》,该通知规定,未经备案为互联网的保险产品,不得在线上销售,只允许符合资质要求的保险公司开展线上业务。

一时间,各大互联网保险险种纷纷迎来下架整改,众安在线也迎来史上最强监管,体现在数据上的变化就是其保费增速逐年放缓。

另一方面互联网流量红利已见顶,众安在线获客也愈加艰难。据《每日财报》了解,众安在线这两年在公域渠道上的流量获客上下足了功夫,频频下场抖音、快手等主流短视频网站,但公域流量难以转化成自有流量,并不能完全实现精准引流。所以,众安在线还需慢慢适应市场变化并逐渐跑通和完善线上获客渠道的建设。

总的来说,想要在如今的互联网保险赛道走得长久,一定要以回归保险真正能服务于消费者为底层逻辑。而众安在线能否重回曾经的“巅峰”,本质上来说,依旧需要讲好、做好互联网保险新故事。

目前,众安在线一直在加强科技输出,也日渐成为公司新名片。2021年,众安保险科技输出营收5.2亿元,同比增长42.5%,净亏损在收窄。但是该项板块何时能够盈利,仍然考验着管理层。

今年以来,众安在线股价一直低位徘徊,截至6月17日,收盘价格24.75元,市值363.8亿港元,距离去年2月份高点的1158亿港元,市值缩水六成。目前A股保险开始反弹,众安在线股价何时能重获资本追捧,我们将拭目以待。

精彩评论