刚刚,小鹏汽车公布二季报,数据不太乐观。

财报发布之后,小鹏汽车股价在盘前走势中跌超4%:

小鹏的这份财报,与理想汽车如出一辙,都是二季度营收略超预期,但三季度指引奇差。

管理层对三季度汽车销量的指引是2.9万-3.1万辆,同比增速只有13%-20.8%,不及市场预期的45865辆,增速远低于此前动辄100%的成长速度:

从二季度来看,季度交付量34422辆,同比增长98%。二季度国内疫情有上海事件,供应链受到巨大的干扰,而三季度,重点城市并未发生严重的疫情,同时,小鹏也未像理想汽车一样,用户都在等待新车型而推迟购买。

目前,业绩电话会还未召开,个人猜测,三季度销量指引崩盘,大概率是市场竞争加剧造成,投资者可以关注今晚8点召开的电话会,且看小鹏能否有理想二季报后的待遇,股价能在业绩会后稳住。

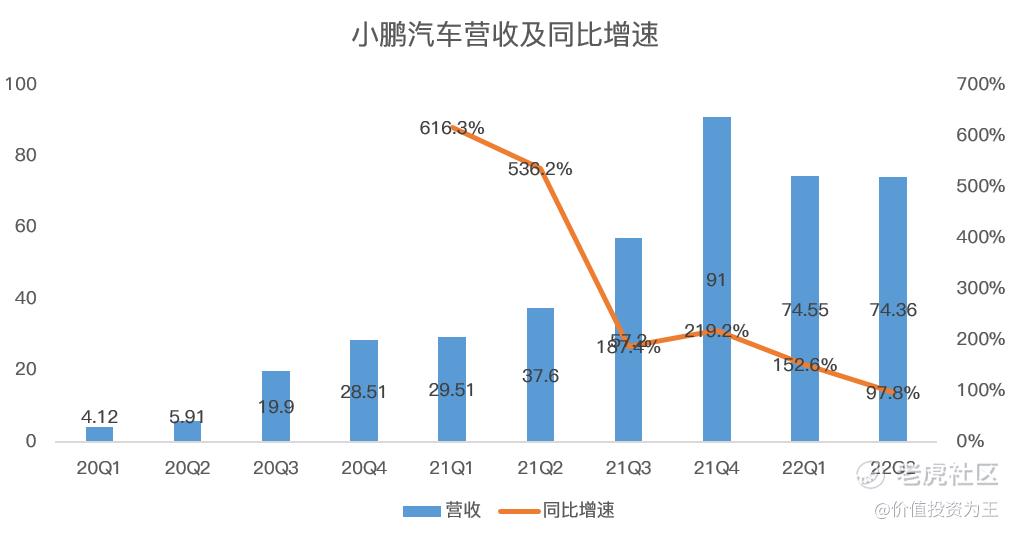

具体来看下小鹏的这份财报,首先,营收端二季度实现74.36亿人民币,同比增长97.8%,这个增速低于往季150%以上的水平,但超出市场预期的72.9亿。考虑到二季度国内疫情严重,这份成绩单也相当靓丽了:

二季度,小鹏汽车销售收入69.4亿,同比增长93.6%,服务及其他收入5亿,同比增长182%。

营收结构上和理想汽车一样,随着汽车存量的增长,服务及其他收入增速超过整车销售,但由于规模仍然较小,对整体营收影响不大,投资者可以忽略。

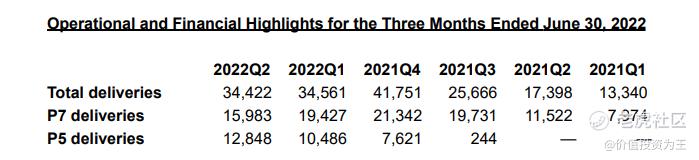

销量方面,二季度汽车销量34422辆,其中,P7车型销量15983辆,同比增长38.7%,低于整体增速;P5车型交付12848辆,该车型为2021年3季度交付,故去年同期销量为0:

以此来看,小鹏也好,理想汽车也罢,收入的增长只能依赖新车型发布,而小鹏的P7从目前的销量及增速来看,显然称不上“爆款”。

如果只能依赖新车型推动,业绩不确定性就会大幅增长,参考理想汽车L9新车型发布之后,理想ONE潜在用户多数转向L9,一增一降之间,新车型对整体业绩的拉动作用并不明显。

说白了,老车型持续发力,新车型扩大用户群体,这样的结构才是投资者对造车新势力的期待。

今年8月11日,小鹏汽车宣布其新发布的车型G9,24小时的订单达到22819辆。二季报中,管理层宣称G9将在9月上市。

G9售价或在40万左右,CEO何小鹏宣称该车是50万以内最好的SUV!

这个称号似乎借鉴了理想汽车L9车型500万以内最好的SUV口号,从价格带上来看,小鹏的G9将和理想汽车及蔚来汽车正面硬刚!

小鹏汽车杀入理想和蔚来的地盘,蔚来也在成立第二、第三品牌杀向大众车型,造车新势力开始“内卷”了!

除了和理想、蔚来厮杀,小鹏当下的危机或更多的来自传统汽车厂及新造车新势力们的竞争。

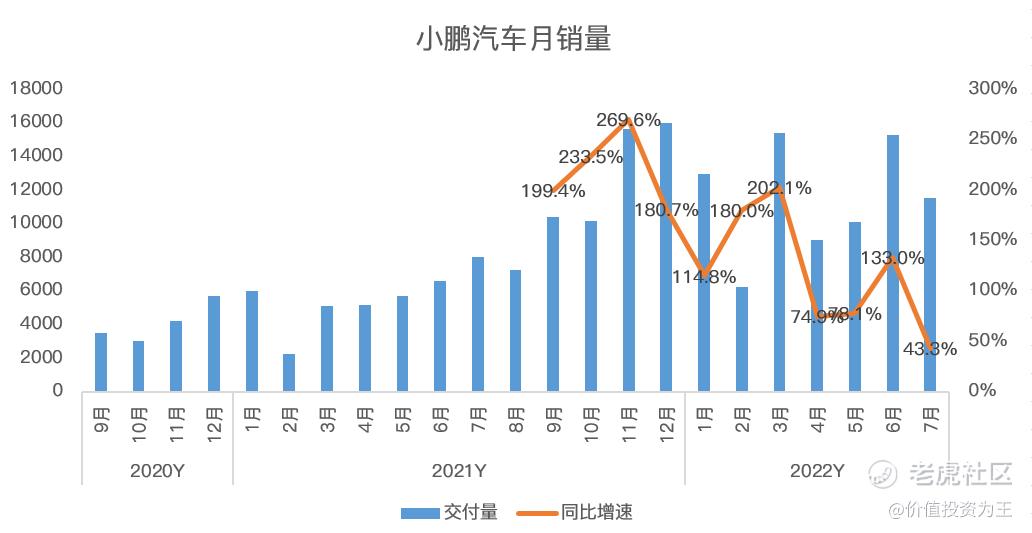

今年7月,蔚小理汽车交付量同比增速分别为26.7%、43.3%和21.3%,相比过往增速,表现一般。而反观其他造车新势力,如7月哪吒交付量为14037辆,同比增长134%;零跑交付12044辆,同比增长177%;小康股份销量为13291辆,同比增长317%;广汽埃安销量25033辆,同比增长138%。

肉眼可见,新能源汽车的竞争越来越激烈了,尤其是小鹏汽车的定价多在10-20万区间,面对的竞争烈度远超高端车型的理想汽车和蔚来。

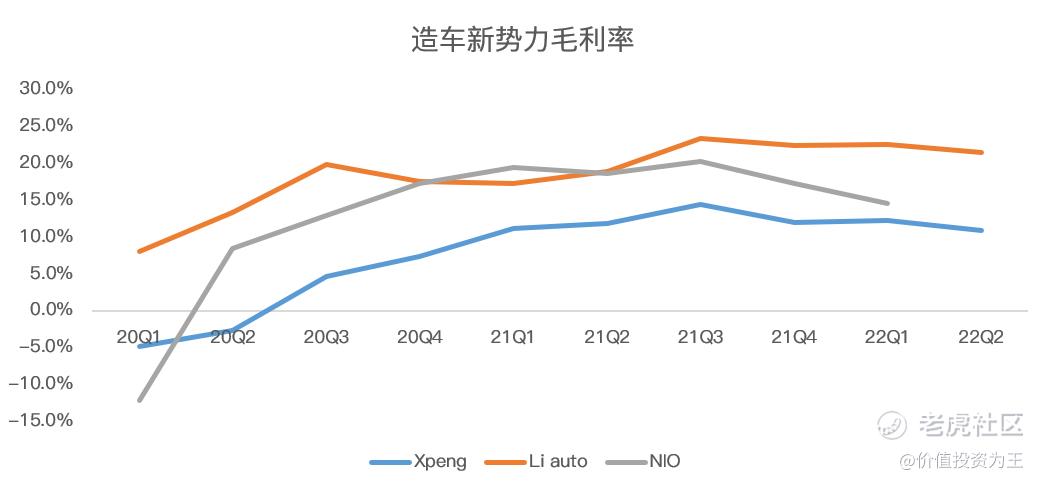

竞争加剧的一个表现是毛利率下滑,二季度,小鹏汽车毛利率10.9%,较去年同期的11.9%下滑一个百分点:

虽然有电池涨价因素影响,但理想汽车二季度毛利率为21.5%,高于去年同期的18.9%,仅比今年一季度低了1.1个百分点,而小鹏却达到1.3个百分点。

在这次财报发布之前,小鹏降价促销的新闻就甚嚣尘上,从竞争格局变化、毛利率及三季度销量指引来看,打折促销是大概率事件!

目前为止,蔚小理们还尚未盈利,在成本端日益上涨的当下打折促销,小鹏离盈利的日子越来越远了。

今年二季度,小鹏的净利润为亏损27亿,创历史之最,远高于一季度的-16.7亿!

投资者唯一欣慰的可能只有小鹏账上还有413亿的现金及现金等价物,财大气粗是小鹏能否翻越生死大关的底气。

一面是销量指引崩盘,一面是此前投资者过高的期待,给予了超高的估值,在营收增速断崖是下滑之下,戴维斯双杀或将来临:

唯一能拯救股价的,只有汽车销量重回高增长了!$小鹏汽车(XPEV)$ $小鹏汽车(XPEV)$

精彩评论