如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!

1 企业简介

$亿滋(MDLZ)$ 亿滋国际(MDLZ)成立于2000年,总部位于美国迪尔费尔德,2012年6月于纽交所上市,现任董事长兼CEO为Dirk Van de Put。

公司在大约80个国家有业务,并在全球150多个国家销售产品,是全球最大的零食公司之一。2021年公司全球净收入为287亿美元,净利润为43亿美元,当前总市值(USD)857.89亿美元。

公司有四大运营部门:欧洲、北美、AMEA(亚洲、中东和非洲)和拉丁美洲;主要制造和销售零食,有五大产品类别:饼干、巧克力、口香糖和糖果、饮料以及奶酪和杂货;拥有众多数十亿美元的品牌组合,如奥利奥、吉百利、米卡尔等。

2 商业模式

1.客户

产品一般销售给连锁超市、批发商、俱乐部商店、大众经销商、分销商,便利店、加油站、药店、超值商店和其他零售食品网点,同时公司还通过各种零售商数字平台、消费者网站和社交媒体平台直接向企业和消费者销售产品。

从地理角度来看,亿滋没有明显的单一客户敞口。一直以来没有任何一个客户占公司净营收的10%或以上。2021年,公司的五大客户占持续运营净收入的16.7%,十大客户占23.0%。

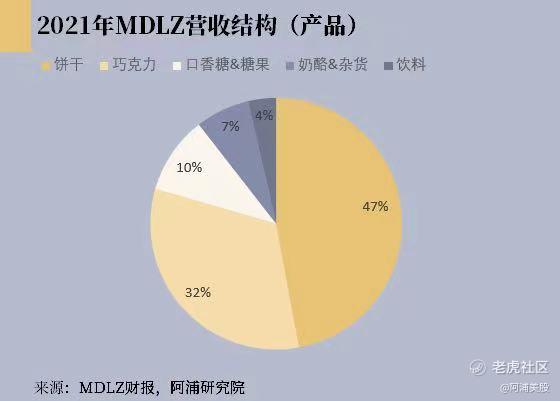

2.收入结构

投资者可以根据产品的五大类别考虑亿滋的投资组合:饼干(1)和巧克力(2),约占总销售额的80%;口香糖和糖果(3),约10%;奶酪和杂货(4),约5%;饮料(5),另外5%。

3 财务表现

该公司具有稳定的营收增长和价值积累。亿滋财报显示,从2018年到2021年,亿滋营收的复合年增长率与名义GDP增长大致相当,从2018年的259亿美元增长到2021年的287亿美元,CAGR约3.48%。净利润分别从33亿美元(利润率12.8%)跃升至43亿美元(利润率15%)。

亿滋的广告和促销费用(以下简称“A&P“)多年来一直在绝对和相对方面稳步增长,这反映出公司为打造品牌和推动销售而采取的积极营销措施。亿滋预计将在2022年增加A&P支出以提高知名度,获得更大的获利空间。

4 同业竞争

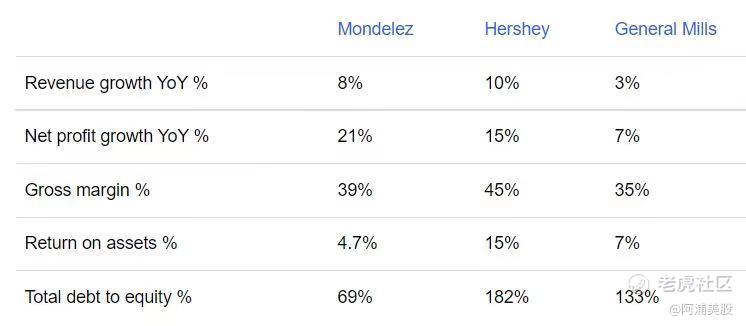

虽然和好时(Hershey)、通用磨坊(General Mills)相比,亿滋存在财务指标不及另外两家。但亮眼的是,亿滋的总负债股权比最低。较低的债务规模有助于亿滋进行收购,不断扩大市场份额,在这三家公司中脱颖而出。

2021年财务指标:

5 风险

1.政府征收“脂肪税”以应对肥胖症等健康问题

2.全球/区域健康大流行或流行病(包括COVID-19)产生负面影响,尤其是当前COVID-19大流行的严重程度、程度和持续时间仍不确定且难以预测

3.消费者偏好和需求不断变化

6 投资总结

分析师认为买入该公司股票的风险相对较低,值得买入。

虽然成本通胀和居家零食减速等短期挑战可能会抑制财务业绩,但长期投资组合重组为健康零食、产品创新、重磅品牌和战略收购是个好兆头。

另外,由于消费者选择愈发倾向健康零食,亿滋在其产品组合演变方面将如何取得成功还有待观察,但对此,公司已经制定了长期战略,包括建立专门的风险投资中心、保持相对较低的债务负担。

总之,亿滋的全球布局、规模和面向消费者的品牌组合等为其业务提供了强大的防御能力。

资料来源:

SeekingAlpha. 2022.Mondelez: Working To Capture Greater Market Share In The Snack Market (NASDAQ:MDLZ). [online] Available at: <https://seekingalpha.com/article/4501786-mondelez-working-to-take-bigger-bite-out-of-the-snack-market> [Accessed 28 July 2022].

SeekingAlpha. 2022.Mondelez: Earnings Resiliency And Steady Value Accumulation (NASDAQ:MDLZ). [online] Available at: <https://seekingalpha.com/article/4521282-mondelez-earnings-resiliency-and-steady-value-accumulation> [Accessed 28 July 2022].

精彩评论