大家好,欢迎来到岩松课堂!

上周五三大指数全线回调,沪指全天窄幅震荡,小幅收跌。科技50领跌,大跌2.3%。盘面上,前期主线光伏、半导体、军工等板块全线调整,北向资金全天净买入30.23亿元!

操作方面,上周五前期强势的以科创50、创业板、中证1000等为代表的中小盘回调幅度较大,前期弱势的以上证50为代表的大盘蓝筹8月12日收红,是否会发生风格偏移,还需持续观察。前期涨幅巨大,风、光储、新能源汽车回调还没有到位,短期回避。

调整到位的医药、食品、白酒可以适当关注。

聊完今天市场的整体表现,我们继续来做低估值好公司的淘宝。

不了解我们淘宝计划的朋友,可以看看:《正式开启低估值好公司的淘宝之路》。

上一期我们对航运港口行业中的港口板块进行淘宝,这一期,我们继续来看看航运港口行业中的航运子行业,看看有没有值得投资的宝藏公司。

航运行业淘宝

这是航运行业的个股列表:

中远海控:公司主营业务是集装箱航运业务和码头业务,港口的码头组合,根据数据统计,中远海控集装箱船队规模居世界第三。

从2016年剥离干散货运输业务后,公司业绩开始恢复增长。因疫情影响,一个原本只要1500美元左右的集装箱,在最高价时可以卖到4万美金,公司2021年业绩出现爆增800%。

今年一季度末货币资金2362亿,市值2100亿。预计2022年中报业绩:净利润647.2亿元左右,增长74.45%左右。

虽然公司很赚钱,手里也很有钱,但分红却很抠门,2021年股利支付率仅15.6%。对此,公司的解释是,全球产业链和供应链的不稳定性明显加剧,公司需要积累适当的留存收益,应对未来的不确定性,可以考虑。

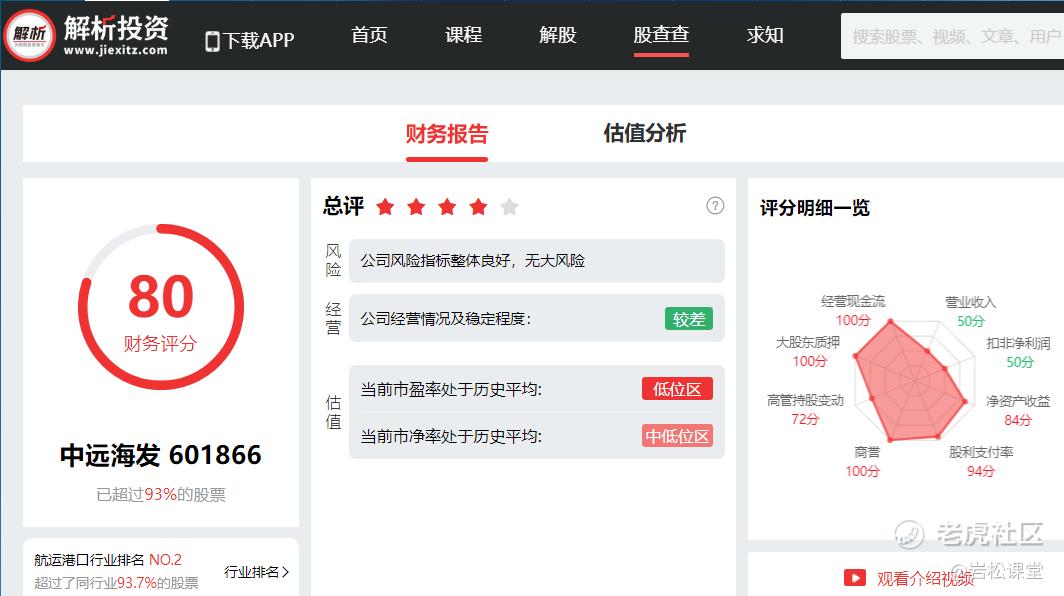

中远海发:中远海控的兄弟公司,是中国远洋海运集团所属专门从事供应链综合金融服务的公司,为全球第二大集装箱制造商。公司本质上不属于航运股,而是做集装箱租赁的金融平台。

2021年业绩同样爆发性增长了180%,一季度增速66%。目前估值为5倍PE-TTM,估值低,可以考虑。

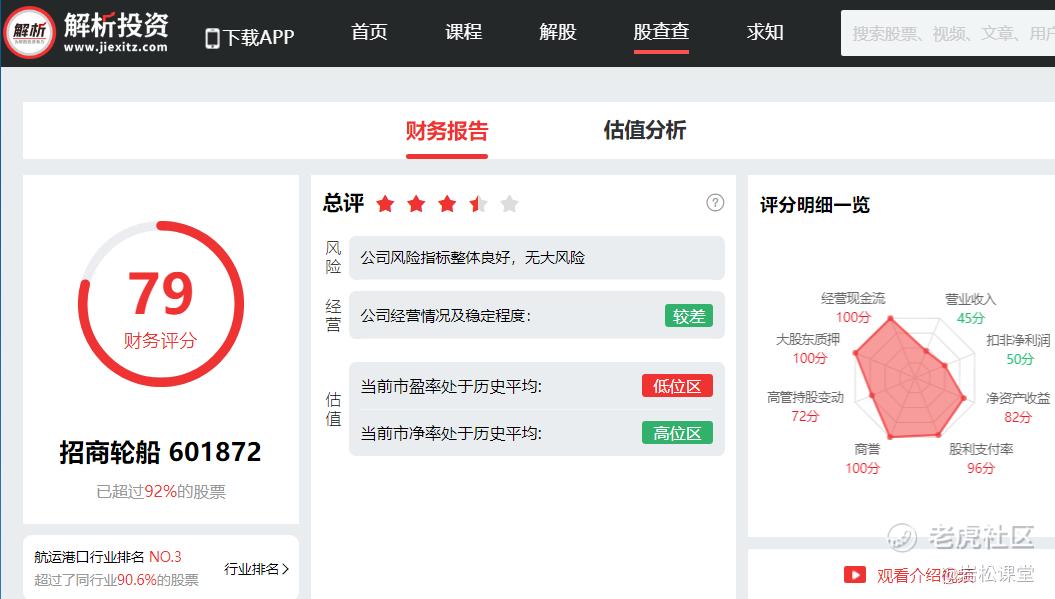

招商轮船:公司主要业务有国际原油海运、国际干散货海运、国内沿海干散货运输、LNG运输、内贸滚装。同时以油轮,干散货为双核心,拥有全球规模前五的油轮。

目前估值为12倍PE-TTM、2.06倍PB,市净率估值处于高位,不考虑。

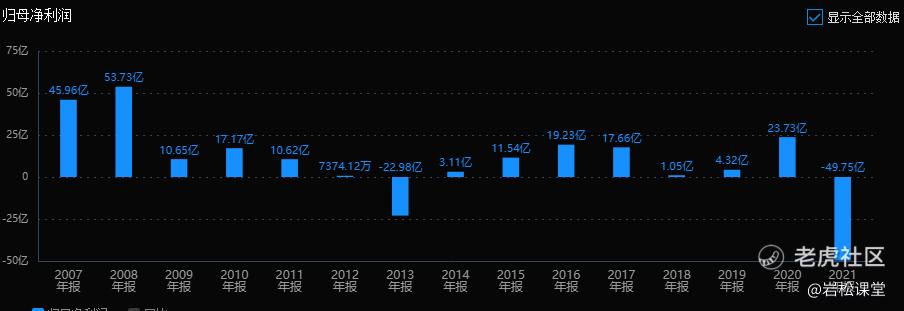

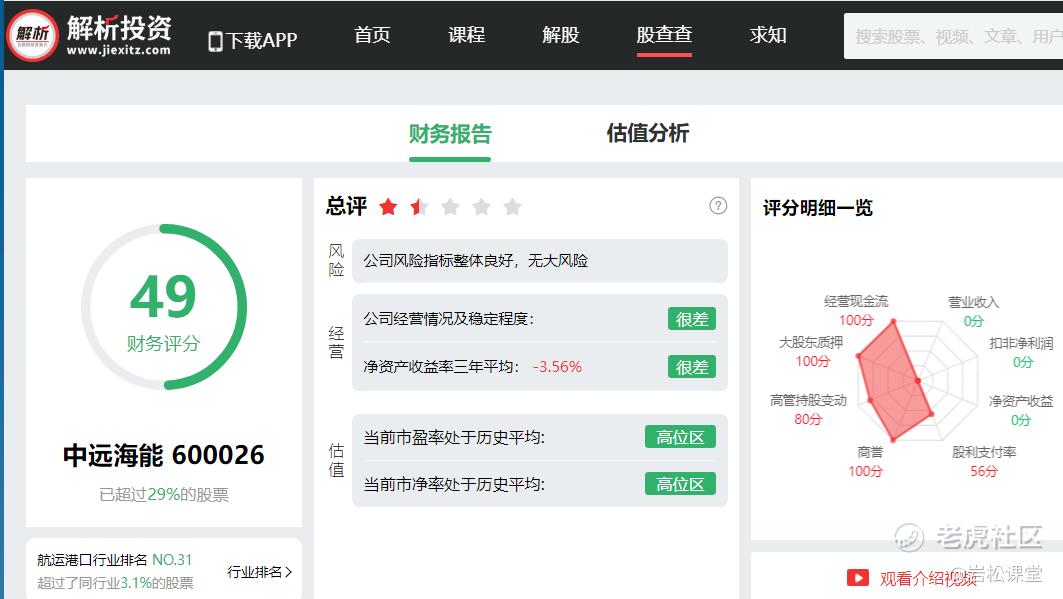

中远海能:公司业务包括了油气运输以及船舶租赁等。油轮船队规模排名全球第一。公司业绩波动太大,目前亏损,不考虑。

中谷物流:2020年上市的次新股,主营业务是内贸集装箱物流服务。2021年利润增速136%,中报增长40%。根据券商业绩预测,公司未来两年业绩增速为个位数,目前估值9倍PE-TTM、2.65倍PB,估值没有性价比,不考虑。

中远海特:业绩呈周期波动,整体基本不增长。目前估值17倍PE-TTM,高估,ROE股查查评分仅16分,不考虑。

安通控股:公司是国内内贸集装箱物流前三甲企业。2019年突然巨亏43亿,亏损的原因是公司银行账户被债权人冻结、违规担保预计负债10.89亿-21.77亿、应收账款减值4亿-5亿、固定资产减值5.5亿-7亿。

招商局港口集团对公司进行破产重整后,业绩恢复正常。2022年中报预计净利润11.3亿元~12.5亿元,增长259.87%~298.09%。目前估值为8倍PE-TTM、2倍PB,可以考虑。

招商南油:公司是招商局集团旗下油轮运输专业化公司,市场定位为全球中小船型液货运输服务商,内贸原油运力规模排名第二。

2020年之前的业绩波动性大,增长不明显。2020年出售5艘油轮厚增了业绩,2021年业绩大幅下降。目前估值55倍PE-TTM,假设恢复到2019年的利润水平,目前市值对应18倍市盈率,估值高,不考虑。

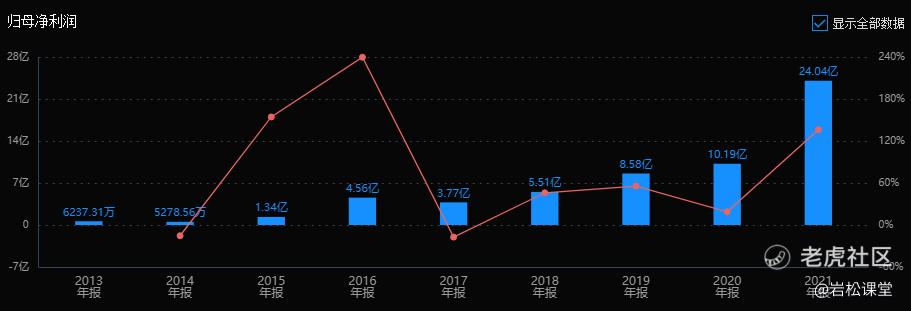

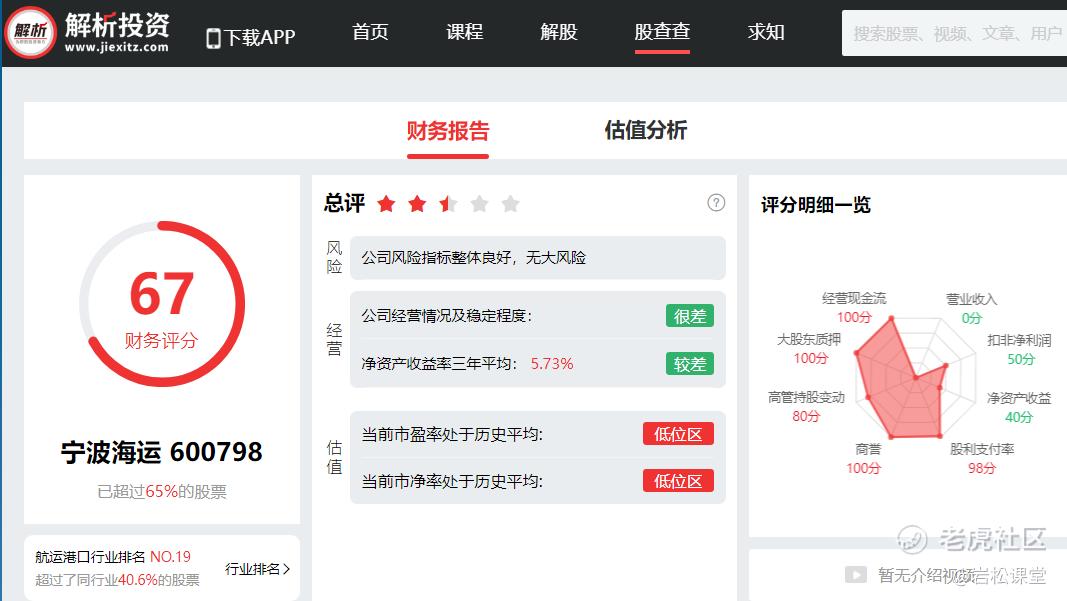

宁波海运:公司主营长江中下游货船、成品油船运输,以及国际船舶普通货物运输,还经营宁波绕城高速公路西段项目。又以煤炭运输为主的专业化散货运输为主,是控股股东——浙能集团的能源运输主平台。

2021年利润暴增90%,主因是煤炭海运业仍处于景气期,船运费仍处于高位运行!目前估值15倍PE-TTM。但作为周期股,船运费高位持续性存疑,暂不考虑。

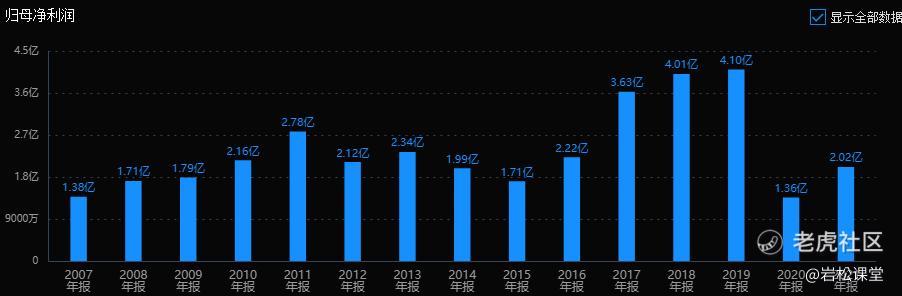

渤海轮渡:公司主营烟台至大连、蓬莱至旅顺客滚船运输业务,一直经营渤海湾地区各主要航线,是渤海湾乃至全国的专业化客滚运输企业之一。

2020年公司业绩大跌,主要是因为疫情,经营中韩航线的海蓝鲸号客箱船和邮轮业务受影响。

假设恢复到2019年4.1亿的利润水平,目前33亿市值对应的市盈率估值为8倍,而公司2017年到2019年业绩复合增速仅为6%,代表了正常年份的业绩增速。目前估值16倍PE-TTM。动态和静态估值都没有性价比,不考虑。

海峡股份:公司主营海口至海安、海口至北海客滚运输航线、海口(三亚)至西沙旅游客运航线以及新海港和秀英港轮渡港口服务业务。

公司过去五年业绩增长不明显,过去三年利润复合增长率8%,目前估值45倍PE-TTM。业务没爆发点,业绩增速小,估值还高,不考虑。

长航凤凰:2015年至今净利润都没增长,业绩不行,估值31倍PE-TTM,估值高,不考虑。

盛航股份:2021年上市的次新股,目前估值28倍PE-TTM。一般情况下,新股上市都会有估值过高的现象,除个别情况外,都需要两三年的时间消化高估值,而且为规避新股上市后业绩不稳定的风险,建议普通投资者对上市未满三年的公司要谨慎参与,不考虑。

兴通股份:2022年刚上市,一般上市未满三年的公司,暂不考虑。

小结:航运行业虽然是一个三级行业,但业务范围依旧可以分为国际航运和国内航运,按运输的货物不同又可以分为集装箱运输、干散货运输、滚装等等。

从业绩的角度看,简单来说海运好于国内河运,集装箱好于干散货。国际海运特别是集装箱受益于疫情导致的运价暴增,国内运输也受益于煤炭、原油等能源运价的上涨,所以近两年业绩都取得了不错的增长。

比如用来表现集运价高低的CCFI指数(中国出口集装箱运价指数),在2020年的年均值为984点、均价860美元,而2021年上涨到了年均值2616点、均价1800美元,这印证了航运业正处于黄金时代。

其中,海运龙头——中远海控就是这个大时代成就的典型。无论营收规模还是利润水平,中远海控均超出其他公司好几个数量级。单单账上的现金就超过市值,今明两年还能再赚一个上市公司。

虽然管理层吝啬的分红政策导致股价萎靡不振,但是真金白银还是在公司里的。而且留存在上市公司,也有利于公司在下一个行业低谷中胜出,经营成果终有一天会体现在股价上。假设3年后,公司业绩下滑8成至200亿利润,目前市值对应10倍市盈率估值,估值依旧不高。

另外,中远海控的兄弟公司——中远海发,主要做供应链综合金融服务。公司背靠中国远洋海运集团,目前估值仅5倍PE-TTM,也可以考虑。

在内贸航运企业中,安通控股在招商局港口集团对公司进行破产重整后,业绩正逐步恢复,目前估值为8倍PE-TTM,处于较低位置。

但在看航运股的时候别忘了,船运是一个典型的周期性行业。

当经济繁荣时,需求上升会拉高运价,船公司也会造船提高运力,但由于造船周期需要2-3年,因此过剩运力又会造成运价下跌,行业重新陷入低谷。而目前就处于新船订单量增加的阶段。

据中国船舶工业行业协会发布的《2021年船舶工业经济运行分析》,2021年,全国承接新船订单6707万载重吨,同比增长了131.8%。Zim、万海等新船订单占运力比为83%、60%。ONE在订单运力比占21%的基础上宣布了8年200亿美元的资本开支计划。

业内分析,2022-2023年将是集中交船的高峰年份。

短期来看,航运行业的景气度应该还能延续,但拉长时间看,目前也可能正处于行业周期的最高点。如果行业转入下降周期,行业内的公司基本面大概率也会逐年下降,同时抑制估值。

投资航运股不但需要跟踪各类航运指数变化和运费涨跌,还要留意上市公司。比如中远海控确实有着很厚的安全垫,但这也有一个前提,就是公司管理层不会逆势大幅买船扩张,或者因为其他原因把手里的钱挥霍干净了,否则寒冬来临时,公司只能重回亏损的循环。

综合来看,如果你对航运业没有了解,平时也不想对航运数据做跟踪分析,那么不建议你投资航运板块。

精彩评论