1 总述

雪佛龙$雪佛龙(CVX)$ 股价自去年第三季度以来一直在上升。

自去年9月中旬以来,股价几乎翻了一番。

自今年3月初以来,该公司一直在努力突破175美元大关。

布伦特原油刚刚突破120美元,这可能导致金融机构修正收益。

自去年9月中旬以来,雪佛龙(CVX)的股价几乎翻了一番,当时它的交易价格约为每股95美元。尽管这种增长令人印象深刻,但雪佛龙似乎已经失去了动力,这让投资者怀疑该股股价是否已见顶。自今年3月以来,该公司一直在努力突破175美元大关;如今,石油再次突破120美元大关,这可能促使雪佛龙股价再次拉升。

2 第一季度亮点

4月29日,当雪佛龙发布第一季度业绩时,投资者再次看到,当能源价格走高时,石油公司的盈利能力可以有多强。

2022年第一季度,雪佛龙销售和其他营业收入为520亿美元,相比2021年同期的310亿美元增长68%。报告称,公司第一季度利润为63亿美元,每股收益3.22美元,而去年仅为14亿美元,每股收益0.72美元。该公司受益于石油和天然气价格的上涨。石油平均销售价格从去年第一季度的每桶48美元上涨到了今年的每桶77美元。

公司受到6600万美元养老金结算费用和货币汇率波动导致的2.18亿美元的负面影响,但与季度利润相比,这些数字似乎微不足道。更重要的是,已动用资本回报率增至14.7%,公司的资产负债表更加稳健。该公司的债务比率和净债务比率分别下降到16.7%和10.8%。

在第一季度,公司资本支出增长了10%,达到28亿美元。

3 公司前景

尽管资本支出增加,但该公司仍拥有高利润与大量现金流。布伦特原油价格在5月30日突破120美元大关。与此同时,WTI上涨至116美元以上。

北半球正在接近夏季驾车高峰期。因此,预计包括美国在内的许多国家对汽油和柴油的需求将有所增长。旅行将推动对石油和燃料(如汽油,柴油和喷气燃料)的需求。

该公司的发展很大程度上依赖于油价,因为上游业务的利润往往比下游业务高出3到5倍。一个很好的例子是公司2018年的年度业绩和2021年的最新业绩,上游业务的利润分别为133亿美元和156亿美元,而下游仅为38亿美元和29亿美元。

到目前为止,布伦特原油在第二季度前两个月的交易价格约为110美元,WTI的交易价格约为每桶105美元。

该公司将于7月底公布第二季度财报,分析师预测的数字令人惊讶:据估计,该公司收入将超过580亿美元,比去年第二季度的收入高出171%,每股收益约为4.64美元。

同时据估计,公司第三季度和第四季度的收入将超过550亿美元,每季度每股收益约为4.20美元。与此同时,雪佛龙全年预计将实现超过2200亿的收入和16.6美元的每股收益。

由于过去两周石油价格上涨,这些估计可能还算比较保守。在第一季度,雪佛龙报告的收入为520亿美元,平均油价为77美元。而对于第二季度,平均油价可能在100美元左右,相比第一季度或高出30%。

所以预计金融机构将开始修改对公司的估值。

4 估值

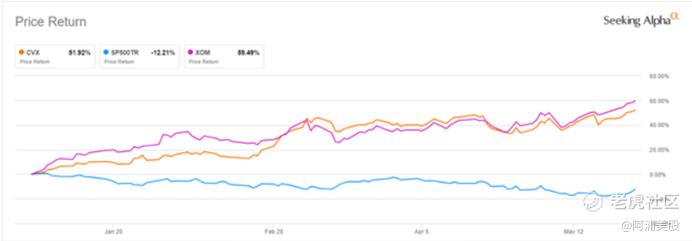

年初至今,雪佛龙股价上涨了52%,略低于其主要竞争对手埃克森美孚(XOM),后者上涨了59%。两只股票似乎成对移动,以11的远期市盈率进行交易。

雪佛龙的股息收益率为3.2%,而埃克森美孚的股息收益率为3.6%。此外,埃克森美孚管理层还启动了一项更慷慨的股票回购计划,在未来两年内达到300亿美元,即每年约150亿美元,这个数值占公司当前市值的3.6%。与此同时,雪佛龙每年100亿美元的股票回购总价值仅占其3500亿美元市值的2.8%。

但是,如果油价继续走高,这可能无关紧要。预测到今年年底,该公司的交易价格将在每股190美元至209美元之间。

5 风险

公司现金流和利润在很大程度上取决于油价。如果油价大幅下跌或呈下降趋势,现金流和利润将减少。

油价上涨可能会减缓全球经济,这又会导致油价的降低。此外,俄罗斯和乌克兰之间的战争处于僵持阶段,双方都遭受了许多伤亡,继续冲突的资源有限,潜在谈判可能会削弱油价,因为俄罗斯将利用禁运手段作为谈判的一部分,以挽救其经济免于破产。

此外,从长远来看,电动汽车的兴起和向更清洁的替代燃料的转变趋势是另一个可能影响全球需求的因素。

6 结论

雪佛龙是石油和天然气行业的关键参与者。如果石油和天然气价格保持高位或继续走高,该公司则有可能实现比预期更高的收益,将股价推高至200美元及以上,成为短期和长期的绝佳投资。

精彩评论