前段时间PTA跌得有点惨,出来分析PTA的也不少。每当行情大涨大跌的时候都会出现,这种现象其实很常见也很容易理解,但大部分分析的内容非常宽泛,没有点出当前市场的交易主线,有些观点甚至很牵强。

神探想要从一些大家比较关注的角度来分析这段时间PTA的行情。我们都知道,PTA的产业链很长,但是不需要每个环节都进行分析,神探认为,石油、PX、PET、聚酯纤维、纺织品比较关键,但结合一些产业的特点,又可以进一步简化。

化纤行业遇天花板

说PTA之前,首先要说的是化纤纺织行业,这个行业是一个相当古老的行业。近几十年,纺织业从以棉花为原料过度到了以聚酯纤维为原料,添加了聚酯纤维材料的纺织物较纯棉纺织物有很多优势,最新资料显示,国内化纤行业聚酯纤维消费大致是棉花消费的7-8倍。

化纤行业已从几百年前的先进制造业沦为夕阳产业,行业天花板早已出现,在没有其他大型发展中经济体快速崛起的情况下,化纤纺织行业几乎不可能有太大的发展,所以在分析周期比较长的情况下,可以忽略化纤纺织行业需求对PTA的影响。

随着我国环保、原材料和人工成本的上升,化纤纺织行业受到进一步挤压,没有品牌效用的白牌竞争压力也很大,除了少数知名品牌外,整个行业长期呈现高成本、高库存、低利润。很多企业尝试转变经营思路,为了降低库存和公司杠杆,互联网服装预售成为一个比较普遍的方案。

不可否认,这的确是解决服装行业的良方,但对纺织和PTA却是偏空的。另外,每个人购买衣物是有上限的,白牌变名牌提高的是服装也的销售单价,但是对PTA的消费是没有太大影响的。所以说,很长一段时间内都会呈现PTA消费不振,没必要每次PTA大跌就让消费来背锅,而PTA大涨的时候闭口不谈PTA消费不振。

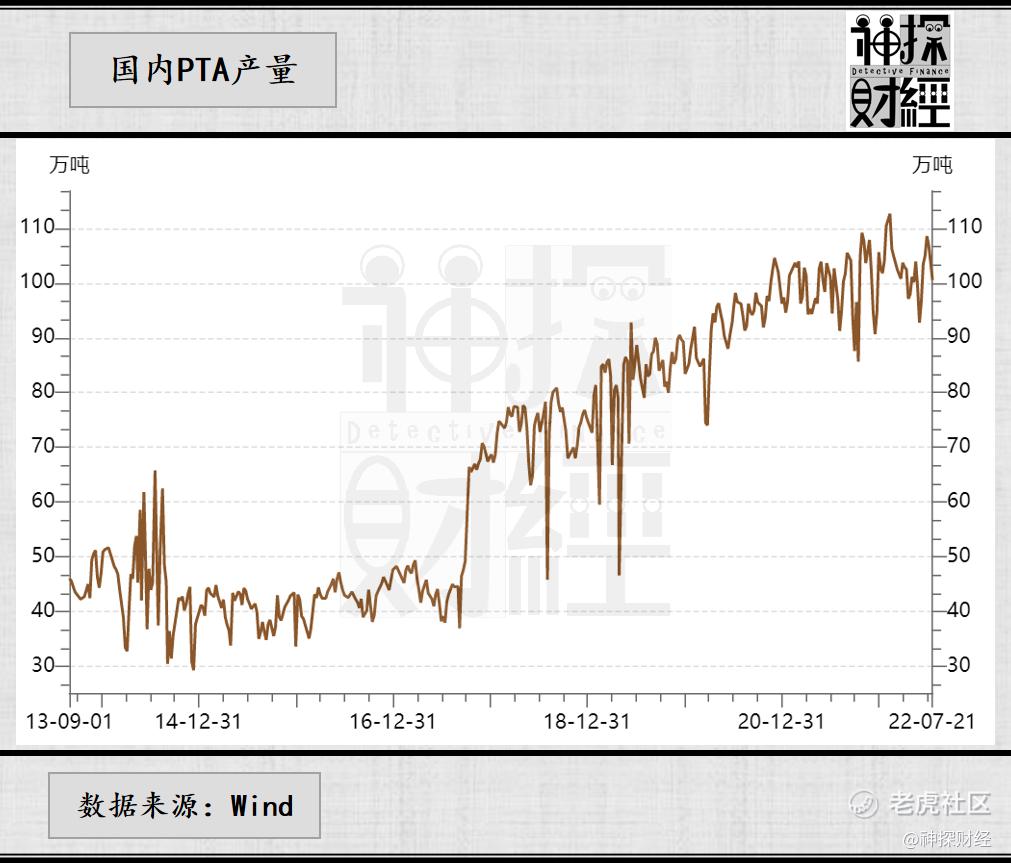

PTA产能将更加集中

服装行业的“按需”生产,就会倒逼纺织去产能,纺织行业去产能又会导致PTA产能过剩,而纺织行业和PTA生产行业的成本差异导致两个行业生产调节方式也会有不同。纺织行业人工成本占很大一部分,灵活就业占比高,只要停工和恢复生产付出的成本小,缺乏订单的时候只要停工就可以做到迅速止损,但PTA的主要成本在原材料上,人工成本占比没有纺织行业大,正常情况下停工成本较高,PTA的生产调节能力没有纺织行业灵活,即使短期亏损部分企业也会咬牙维持生产,并且在销售端还要面对价格战。

根据PTA总成本计算公式,原料以外的成本可以认为是刚性的,最大的变量来自PX,但是也可以利用规模化以及合理的工作流程来降低原料以外的PTA成本,PTA生产的龙头企业恒逸、荣盛、恒力等的产能集中度还将上升。

产能集中度上升之后,PTA生产企业对上下游的话语权都会提升,零散的PTA自然而然被低成本的龙头挤走,实现去产能,原油对PTA价格的影响会越来越显著,随着炼化一体化装置普及,整个PTA化工产业链的价格也会更加同步,后续炼化企业在PTA环节打价格战的概率越来越低,价格战会逐渐转移向更下游的聚酯环节,现在这种趋势已经在慢慢形成。总之,除了突然出现2020年疫情这样的黑天鹅扰动外,正常的检修不会过多影响PTA的总产量,正常的季节性波动也不会影响PTA的总需求。

关注北溪1号线的影响

说了这么多,就是为了跟大家讲明白一个道理,现阶段分析PTA的价格不要去过多考虑需求,甚至可以把它简单粗暴地看成分析原油的走势。同时,说这么多就为了证明一个观点,也为了表达另一层意思,不论媒体还是发表观点的人都应该本着对投资者负责的态度来发表和发布内容,每个人的观点都是主观的,发表观点的时候应该有理有据,数据和逻辑能够支撑自己的观点,毕竟不经意的一句话有可能会对投资者产生很大的影响。因此,希望读者朋友在看本文的时候能够从分析问题的角度来做评判,而不是一句没有数据支撑和推导逻辑的主观结论。

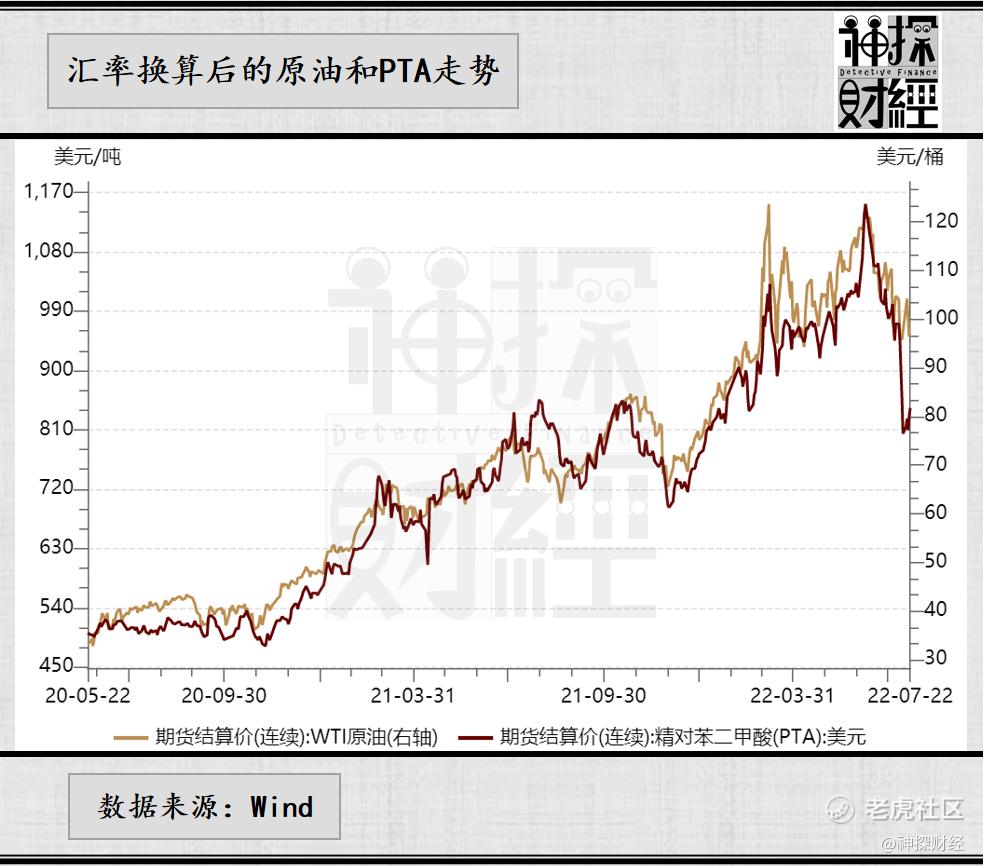

怎么看原油呢?以前的文章曾说过,原油长线不看多,但是过程会很波折,高位震荡下行,最终原油的大部分燃料需求被新型能源,仅在特殊场景中保留一些功能,对应到石油化工产业链就是被新型材料取代。

不过,目前原油的应用场景还是很广泛的,原油5年内被彻底取代的可能性很低,产油国对这种形势自然很清楚,他们眼前的主要任务就是赚最后一波钱,并且越多越好,这样看产油国不断扰乱能源供需秩序也在情理之中。

疫情后产油国逐步从限产到增产,在需求恢复之后,为了维持高油价都不愿意大幅增产,在油价逼近100美元附近踌躇不前之时,又遭遇俄乌冲突升级,尽管产油国都在小幅增产,但是俄乌冲突升级打破了原本能源供需秩序必然会导致阶段性的能源供给和需求重新匹配,而在重新匹配完成前,能源就会大幅波动,小幅增产对价格的影响也比较有限。

俄乌冲突升级的影响逐渐消退,油价刚刚跌破100美元,俄罗斯就瞄准北溪1号线,其实意图很明显,就是进一步扰乱能源供需秩序。对欧洲输送的天然气在俄罗斯的收入中占比较小,远不及石油收入,假如能够实现以小博大的目的,那么非常值得俄罗斯去搏一搏。虽然产油国在很多方面利益有分歧,但在维持高油价上态度是一致的,各方为了维持高油价也都竭尽全力,例如沙特拒绝了美国增产要求。

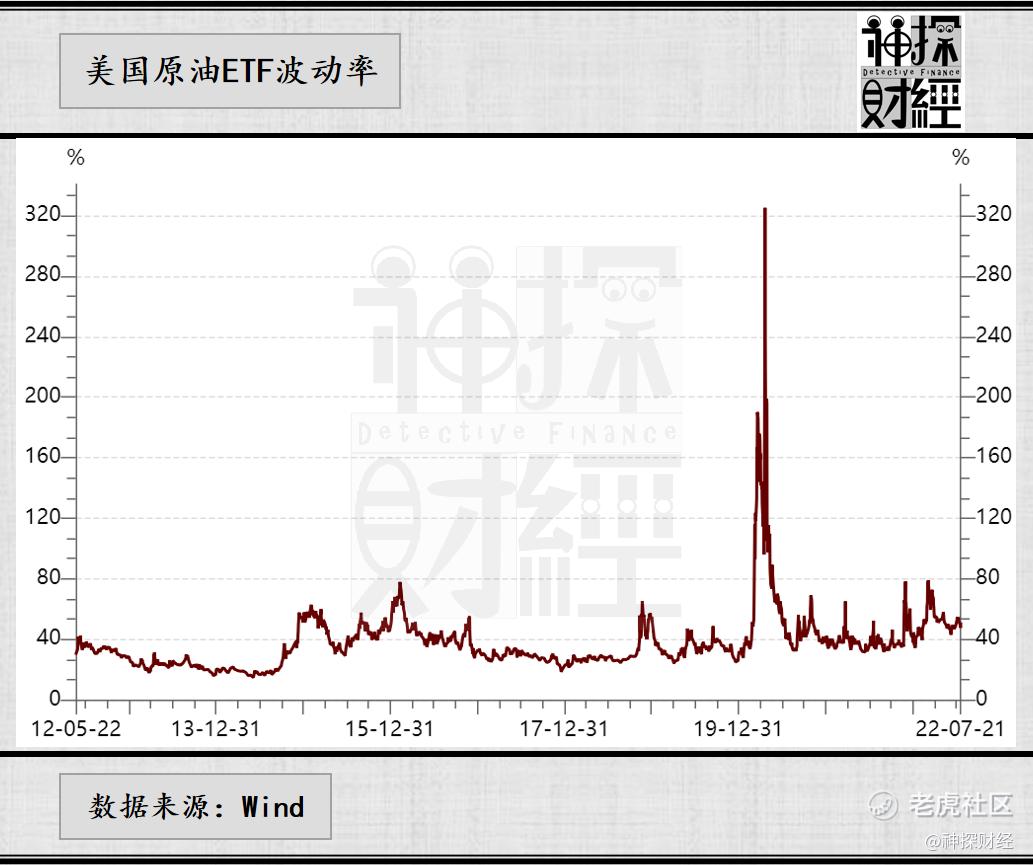

美国原油ETF的波动率大于40.5的时候,一般会伴随着WTI原油的急涨急跌,所以可以推导出油价短期会维持高波动的结论。假如没有产油国一系列动作,油价方向上一定是向下的,但在产油国挺价的干扰下,油价双向大幅波动将是未来一到两个月的主旋律,直到欧洲经济体转入衰退并且美国经济由技术性衰退转变到真实衰退为止。

由于经济数据公布的滞后性,发达经济体陷入衰退的判断依据也会相对滞后。就原油交易而言,没必要完全等待数据指引,可以暂时观察一下北溪1号线对油价的影响程度,俄罗斯恢复了供气,原油应声下跌,但是供气量可能会下降的,恢复供气初期可能不会对减少供气反应太大,还需要观察一段时间。如果9月中旬能源市场还是相当淡定,代表发达经济体陷入衰退的逻辑成为主线,原油向上空间被堵死,反之则需等待“断气”条件下油价走出阶段性高点。

PTA后市怎么看?

说到断气,有人会联想到对乙二醇的影响,神探认为,断气主要针对欧洲,短期对国内乙二醇影响不大,但长期会拉长通胀的时间,对聚酯和下游化纤行业形成挤压,归根揭底还是会影响到PTA,只不过这条传导路径相对温和漫长。回到PTA的分析,需要紧跟油价的走势,所以PTA的走势也会呈现高波动,交易层面等待油价出现前文提到的见顶信号后,再逐步跟进PTA空单。

此外,前段时间还看到有分析说,PTA受美联储加息等宏观因素影响下跌,这其实也是一个误区,国内很多商品跟美联储加息乃至国外宏观没有任何的直接联系,国外宏观只是影响国际主要大宗商品,像PTA、乙二醇等很多商品只是因为受国际主要大宗商品影响所以才会波动。假如宏观环境没有对国际主要大宗商品产生影响,类似PTA这样的品种就不会受到太多影响。

不管美联储是否加息,经济都会走向衰退,不管美联储是否加息,通胀终归会消退,美联储在其中起到的是熨平经济周期的作用,而不是引发周期波动的根源。这里也要提醒一下读者,看到涨跌就往美联储身上靠的分析一定要谨慎,尤其是针对只有国内比较关注品种的分析。

投资方面,在规模化生产的纺织新材料取得突破前,PTA与原油走势保持高度一致性,大趋势向下,短期关注北溪1号线实际供气量以及后续影响,遵循顺大逆小的原则操作,如果原油波动太剧烈,摸顶PTA和搏反弹都很危险,等待原油的高点比较稳健。任何分析都不能做到完全客观、完全准确,但我们要尽量做到有理有据,我们只有把所有的情况都考虑清楚,当事情发生之后才不会手忙脚乱,即使前期的判断有错误也能做到灵活应对。

有一点需要注意,当前PTA生产环节的利润已被压缩到很低的位置,又因为化纤行业难涨价,PTA生产环节的利润修复只能寄希望于油价下跌,所以PTA的下行空间一定会小于国际油价的下行空间,可以这样说,原油的下限决定了PTA的下限。如果不想加杠杆也可以看看建信易盛能源化工期货ETF (159981),今年以来,这只ETF跟踪的易盛能化A指数与PTA的相关性很高,比原油QDII基金的相关性还要高,利用融券也可以做双向交易。股票方面,油价拐点出现以后,PTA生产环节利润修复,可以关注PTA龙头公司恒力石化、恒逸石化、荣盛石化以及桐昆股份的表现。欢迎关注、点赞、转发、评论,也欢迎各位读者批评指正!

精彩评论