万物新生的回收生意,又来到了新财报季。

这次Q2中概股的财报,有的公司市场反应要慢半拍,比如腾讯,其实财报传递的信息清晰地透露着出五个字——我很低估啊,但市场痴呆了一下,宛似一个人拿起微波炉拨110,一恍惚却发现找不到通话键。而有些财报就比较即时反馈,比如万物新生,财报当天就拉涨20cm。

关心这个标的,是因为关心ESG investing。逐步切换到ESG(环保社会治理友好型)标的,是我研究一个新方向。道理很简单,无论全球变暖是不是真的,或者你信不信全球变暖是真的,或者全球变暖是否跟人类活动有关,这些都不重要,重要的是各国政府们都相信真的是有强相关,那么在产业政策的制定与倾斜上,就一定偏向ESG。

虽说自由市场很灵,但历史一再告诉我们,政府扶持是一个新产业尤其是经济效益无法立竿见影的行业能实现颠覆性创新的一个保护壳。一些新东西没有扶持,在一个板结化的自由市场里是永无出头之日的,比如光伏,比如新能源车,等等。许多行业,你服政策,政策扶你,是一体两面。

而万物新生是我看中的一个ESG标的。原因也很简单,ESG的标的一般很难赚钱,但万物新生能赚钱,它早已迈过互联网规模效应下break-even的那个点了。而且经济不好嘛,大家都会重视买旧货经济实惠;但你千万不要低估旧二手爱好者们的重要性,他们爱淘旧货才给二手市场注入了流动性,而二手货出得容易、出得安全,那么回收和换新才好做,新货也能更好卖。这也是一个牵一发动全身的格局。

言归正传,从三个方面来讲一下万物新生这个季度的一些业务进展:

1. 财报面:

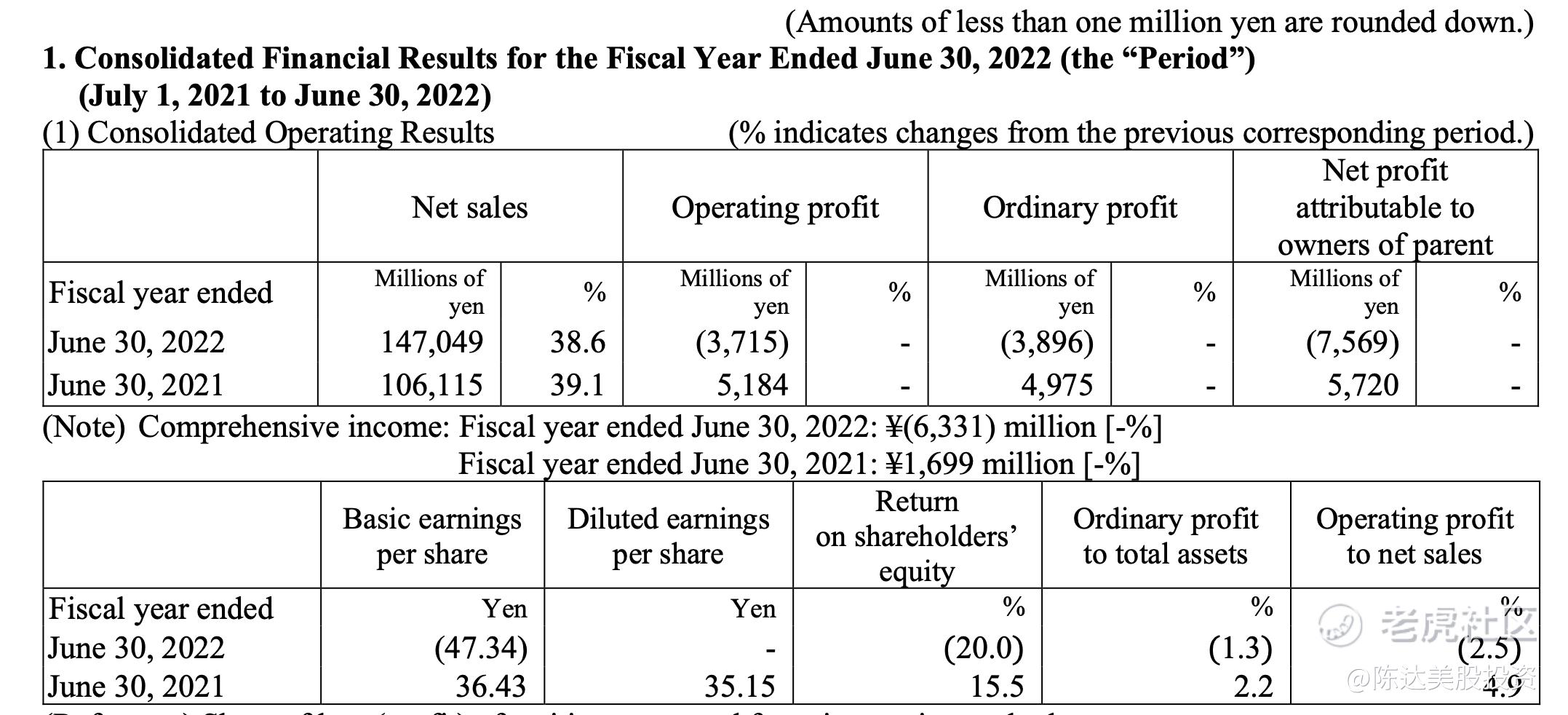

财报,从revenue来看,总收入21.5亿元,同比增长14.9%。1P 自营收入18.5亿元,同比增长15.6%;3P 平台服务(类似于京东天猫的第三方业务,抽佣)收入为2.9亿元,同比增长10.3%。整体的take rate (平台收费率)上升到4.54%,环比提升39个基点。考虑到Q2爱回收的线下店,受到冲击比较大(不像京东、PDD这些99%靠线上收入增长),最终topline能取得增长挺不容易。

从总成交GMV和规模上来看,二季度全平台GMV 86亿元,同比增长10.3%。1P业务GMV为22亿元,同比增长15.8%;3P业务GMV 64亿元,同比增长8.5%。对应全平台二手商品交易量为780万单。

现金流方面,Q1已经打正(1.2亿),Q2经营性现金流净流入2.8亿,连续两个季度正向现金流且放大。除了造血能力以外,也导致万物新生的现金储备比较宽裕。因为股价比较低,所以也一直在回购,自2021年12月28日至2022年6月30日共使用3150万美元。互联网公司回购就像一个厨子吃自己做的菜,自己都不愿吃,那还米什么其林。

2. 战略面:

总体而言万物新生的战略与Q1并没有发生漂移,还是以一体化城市模型打法为主,基于手机品类强本地业务的属性,在同一个城市及其周边更下沉的市场组成试点城市群,重新组合其业务能力,线下门店+运营中心+城市小仓,圈在一起打通闭环,跟一个集团军似的,能独自撑起一个pro forma的“小万物新生”。

所以战略面的第一就是一体化城市模型,业务集合 ,精细化运营,大前端在43个城市群落地,以城市为度进行前端业务的经营分析。门店方面也在有序推进、扩张。到六月末,万物新生的线下门店已经蔓延到全国241个城市,本Q增加27个城市;门店总数1629,相比上个季度末增加183。

战略面的第二点是多品类,在核心的手机3C回收业务外,万物新生加快了多品类回收业务的发展步伐。在不额外增加投入、复用门店能力、多样化业务类型的前提下,Q2 在京沪选30个主力门店,尝试叠加二手奢侈品、影像器材这些高价值的回收。多品类的业务其实是一个轻资产(因为不需要开更多门店)的赚一个service fee的高毛利业务——当然现在规模不够大——做上一定规模的话,可以进一步拉高利润率。

第三点是海外业务的进展。Q2万物新生与日本中古交易集团合作,万物新生研发的新一代手机自助回收机,在日本小伙伴的东京旗舰店内运营。这台手机自助回收机,可在无人接触情况下,自动地快速地完成手机外观、功能地质检,然后给出报价。

第四点是合规翻新业务,正版国货。深证今年4月试行全国第一个 “电子产品合规翻新指南”,据此,万物新生可以通过合规的维修增值业务,在提供更多优质产品的同时增加产业链中间的利润。今年上半年,这块业务的规模,已经到7万台的维修增值。

下半年开始预计会有一个更大的维修翻新的产 能爬坡,在更完整的产业链上锁定利润空间。如果Q3的合规翻新业务可以爬坡到 7.5 万单,对应就是 1.3 亿元的GMV。这块业务的毛利预期是15%,因此从整体上增值业务的边际贡献利润率,可以达到4-5%左右。

最后一点,当然那是长期自动化的追求,包括自动化检测,自动化运输等等,上面出口扶桑的自动化检测机就是一个好例子。因为背靠京东,这一块其实万物新生有先天优势,再加上它自己的研发费用也是每年稳定增长,这套系统将稳定升级。

3. 投资面:

万物新生的最大股东是占股33%的京东,而我从13F里看最大,持股比较大的机构投资者,有比如老虎环球基金,以及富达等等。在闲鱼佛系,转转暂时不上市的情况下,万物新生可以说是中概ESG的第一股 ,而ESG的话,我总期待有ESG基金增持或者公司能进ESG指数。目前万物新生也被晨星评估其 ESG 风险评级,九月会出报告。

因为其他在美股或者日本上市的二手经济股,估值都挺高的,日本的二手经济公司Mercari是个可比公司,看业务数字的话收入规模比万物低,利润率比万物低(Mercari仍然在亏损烧钱扩张初期),增速比万物高,其市值是26亿美元 (vs. 万物新生不到7亿美元)。大概率,要么是Mercari仍然是高估状态,要么就是万物新生比较低估。这中间的估值差,不应该那么大。

(Mercuri截止2022年6月30日的年报数据,可以看出除了增长,其他都不敌万物新生)

以目前6亿美元不到10亿的市值,我认为万物新生低估,我以2023年给20倍PE,至少也有10亿的估值。但低估值会不会是一个价值陷阱?这我们需要结合它未来的业务韧性来判断,从自身的造血能力,到其盈利模式是否打通。由于二手经济业务天然抗衰退,万物新生是逆周期时配置的一个好标的 ;加上估值低,我认为有可投资性,我也会继续配置其仓位。

———————-

利益披露:作者持有$万物新生(RERE)$ 多头仓位

本文不作为任何投资建议

精彩评论

$万物新生(RERE)$ 这么有文化的标题,我只能说“卧槽”。精彩如财报!