"公司瞄准了储能和小动力电动车领域。"

分析师)WF

核心内容

1、传统业务增长乏力,传艺科技跨界钠电。

2、一体化布局,目标是储能和低速电车领域。

3、钠离子电池的投资逻辑仍待被验证。

锂,还在涨价。

据SMM最新报价显示,11月9日电池级碳酸锂现货报价上涨3000元/吨,涨至58.6万元/吨。仅仅一个月的时间,碳酸锂价格已从10月7日的50万/吨左右快速上涨超17%。

对于下游电池厂商和车企而言,近两年以来的原材料价格的突飞猛涨已经致使其毛利率出现大幅度下滑,尽管今年三季度部分电池厂商通过向更下游转移成本压力实现了一定程度的毛利修复,但碳酸锂价格上涨的再次提速无疑是进一步的雪上加霜。

很显然,锂资源已成为当前阶段电动车及新型储能产业链的“最强限制”。据中信证券,由于上游锂矿产量增长缓慢或导致锂价高位运行时间超出预期。

而在此背景下,头顶“资源更丰富,比锂更便宜”光环的钠离子电池概念股在A股迅速刮起了一阵旋风。其中传艺科技股价也在三个月的时间里实现了超过350%的上涨成为了二级市场热捧的香饽饽,一时间市场也充斥着“再造宁德时代”(两年十倍的增长)的幻想。

那么,传艺科技(002866.SZ)到底成色如何,能给市场如此之大的想象力?

主业增长天花板渐行渐近,开辟钠电新业务

实际上,在2022年之前,传艺科技和包括储能在内的新能源行业并没有直接的关系。直到今年6月份其发布的拟设立江苏传艺钠电科技有限公司的一纸公告,随后传艺科技股价便乘钠离子电池之东风扶摇直上。

成立于2007年的传艺科技,两大主营业务分别包括笔记本电脑输入设备和印制线路板,业务进一步细分为笔记本及台式机电脑键盘等输入设备及配件、笔记本电脑触控板及按(Button/Touchpad)、笔记本电脑等消费电子产品所用柔性印刷线路板(FPC)、笔记本电脑键盘薄膜开关线路板(MTS)。总体来看,截至2021年,传艺科技印制线路板业务收入占比39.54%,输入设备业务占比约为56.43%。

在国内的消费电子领域,传艺科技也算的上是占据了一席之地,以其输入设备业务为例,在笔记本键盘领域其市场占有率达到70%,位居国内第一,全球第三。该项业务的客户包括Thinkpad、Lenovo、Dell、HP、华为、SONY、TOSHIBA、SAMSUNG、小米等一众头部厂商。而印制电路板业务同样进入了包括富士康、华为、SONY、Lenovo、SAMSUNG、technicolor等一线品牌的供应链。

不过,从财务视角来看,传艺科技在过去几年中面临不小的经营压力。2017年至2022年前三季度,传艺科技业务整体的毛利率分别为25.44%、23.08%、21.43%、25.29%、21.32%、24.63%,同期净利率为11.63%、8.43%、4.84%、7.63%、8.56%、6.36%,毛利率和净利率都呈现下降趋势,而且净利率下降的速度要快于毛利率。

此外,在营收层面,自2020年以后传艺科技整体营收增速就逐渐放缓,仅能保持个位数的增长(从2019年34.2%的同比增长降至22Q3的8.5%),增长天花板渐现。这或许也是传艺科技选择跨界钠电的原因之一。

在近十几年的新能源产业发展历程中,不乏有‘外行’突如其来的跨界。较早(1999年)有前瞻性布局意识的就有曾经的西装大王杉杉股份。杉杉西服曾在国内风靡一时,而在进入巅峰时期后,其创始人郑永刚认识到要想把中国服装做成世界品牌,抢占国际市场是很困难的,因此便萌生了转型的想法。

恰逢一个机会,杉杉股份投资了鞍山研究院院长王维刚领导的碳素研究院新能源锂离子负极材料的课题,也借此打破日立化成对于锂离子电池负极材料的垄断。杉杉股份也在随后的十几年里逐渐成为锂电材料的巨头。

而在锂电产业发展如火如荼的近几年,跨界投资就更加常见。不务正业跨界新能源新材料的公司五花八门,让人难以预料,互联网公司、煤矿公司、家电公司、医疗公司、房地产公司、纺织公司、汽车公司、材料公司以及难以统计的其他公司都参与其中。不过,在主业与新能源新材料无关的公司中,他们跨界多是为了转变公司困境。

例如,在10月份宣布斥资5亿加码新能源的黑芝麻糊巨头——南方黑芝麻集团,主业的净利润在2017年到2019年从1.11亿元下降到了3292万元,降幅超60%,2020年芝麻糊的处境也没有改善,而去年则更是录得净亏损1.091 亿元。

跨界进场的逻辑并不难理解。一是,新能源行业市场规模足够大,且符合国家发展长期的战略规划,自然是不缺增长动力;二是,在二级市场中,新能源概念更受投资者关注,甚至能抬高估值水平,但也不乏部分公司出于市值管理的目的想方设法也要跟新能源扯上关系。

传艺科技跨界入局新能源后股价的躁动也引起了深交所的关注。要求其就技术、资金、人才、客户等资源储备情况及机构投资者调研信息进行说明。

在对深交所问询函的回复中,传艺科技表示,当前其钠离子电池技术团队在电池行业具有10年以上工作经验。公司则在半年报中表示,团队目前有核心科研人员6名,其中研发科研带头人1名、副高教授2名、博士4名,硕士储备20多名。

这一数量相较于成熟的电池厂商动则上千人的研发团队来说稍显势单力薄。不过,传艺科技方面曾表示,未来钠电池会是其重中之重,大部分精力将会放在钠电池项目上。

一体化布局,瞄准储能和小动力电车

从传艺科技财报更新的信息来看,其在2018年就开始与具有钠离子电池方面丰富科研经验的相关技术人员开始共同开展钠离子电池及相关上游材料的研发。传艺科技表示公司研发的正极材料中已经是有两款已经是可以量产。

值得注意的是,传艺科技钠电池团队负责人康书文持有三门峡猛狮新能源科技有限公司10%的股份,而这家公司正是今年6月退市的猛狮科技的控股子公司。成立于2001年的猛狮科技是一家以研发、生产和销售各类铅蓄电池为主的新能源及节能技术领域高新技术企业。

其产品在汽车、工程机械、船舶、摩托车、通信、电力、照明、电动车辆、光伏储能等各个领域都有应用。此外,猛狮科技在锂电池、钠电池领域也拥有大量专利技术,在钠离子电池的研究进程上,已于2021年7月完成交付小批量18650圆柱钠离子电芯。或许这也能够解释为何传艺科技正式宣布跨界钠电之后仅仅4个月就完成了中试线投产。

值得一提的是,在投入量产的速度上,传艺科技的钠离子电池项目超过了宁德时代等厂商。今年6月跨界宣布进入钠离子电池领域后,随后不久就发布了电池产品,10月份完成了中试线投产。传艺科技表示其一期钠离子项目在2023年初即可实现量产,相比“宁德时代”的一年半(预计2023年下半年量产),传艺科技的量产速度相对超前。

元气资本曾在《钠离子电池能否解决锂电的成本焦虑?》中指出,由于钠离子电池和锂离子电池在产线设备、电池结构上有高达95%的相似性,所以钠离子电池的生产能够在一定程度上利用现有的锂离子电池生产线,无需重新进行生产设备和技术等的原始研发。从某种程度而言,这也使得钠离子电池成为当前阶段最接近批量化的电池路线。锂离子电池相对成熟的产线基础或许也是作为“外行”的传艺科技们能够迅速切入这一领域的原因之一。

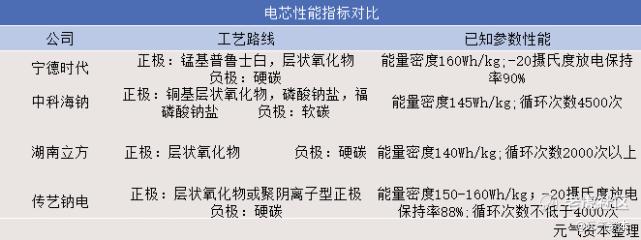

从各方具备钠离子生产能力的电池厂商公布的电池参数性能来看,传艺科技钠离子电池产品正极容量140mAh/g,负极容量300mAh/g,能量密度150Wh/kg-160Wh/kg,循环次数不低于4000次。综合性能相较于宁德时代和中科海纳产品没有特别悬殊的差异。

不过,在当前行业内整体技术指标处于相近水平的情况下,传艺科技相对较快的实现产品量产或许能够优先验证钠离子电池在储能等领域对锂离子电池的替代逻辑。

此前,元气资本也曾指出,在储能领域,钠离子电池性能与储能系统标准的要求有更高的适配性。

通常,大型储能系统对用于储能的电池能量密度要求不高,对安全性及经济性要求更高,因此,储能系统或将成为钠电池落地应用的重要场景。而且钠离子电池的成本优势使其在储能应用场景中具有更强的经济性。

此外,由于钠离子电池本身具有的宽温区特性,使得以钠离子电池为基础构建的储能系统能够适应不同纬度地区的气候条件,有效提高分布式电源渗透率,提升配电网运行的稳定性和经济性。

从传艺科技投资者调研活动对外释放的信息来看,其目标客户也正是瞄准了储能和小动力电动车领域。据财通证券,预计2025年钠离子电池市场规模为398亿元,2022-2025年年复合增速超300%,市场需求将直接从2021年0GWh增长到2025年的73.50GWh。

其中,电动二轮车领域,钠离子电池需求规模从2021年的0GWh增长到2025年的10.63GWh;储能领域,钠离子电池需求规模从2021年的0GWh增长到2025年的48.74GWh;纯电A00领域,钠离子电池需求规模从2021年的0GWh增长到2025年的14.13GWh。

尽管钠离子电池的替代逻辑真伪尚待被下游的应用市场验证,但是传艺科技似乎并不担忧。公司表示,虽然当前钠离子产业链还不够完整,整体渗透率很低,但是其销售团队现在跟目标企业客户等已经建立很好的关系,其产品也已经得到推广。所以其并不认为下游市场会是问题,不过产能的释放节奏被其认为是更值得关注的问题。

从传艺科技的产能规划的动态调整上来看,公司对这块业务是抱有比较大的预期。最初其钠电项目建设安排分三个阶段,包括一阶段中试线(当前已经完成)、I期2GWh(所需投入成本约10亿)产能规划及II期8GWh(投入成本约40亿)的产能规划。

不过在10月25日,也就是中试线投产的前两天,传艺科技公告表示出于对下游市场需求情况并结合项目中试成果将对I期的产能建设节奏进行调整,将I期产能提高至4.5GWh,并于2023年初完成I期产能投产。

事实上,传艺科技对于产能释放节奏的担忧不无道理,从其整体规划上来看,前后两期项目的投入总金额将超过50亿元。而据其2022年中报,传艺科技总资产仅为36.18亿元,其中,货币资金4.736亿元,交易性金融资产1.81亿元;公司有息负债率近60%,有息负债达9.57亿元,短期借款7.544亿元。

此前,其曾公告表示可用于钠离子电池项目的自有资金及授信额度达到11.88亿元。不过,随着产能调整,公司也会需要更大的资金投入,虽然公司表示后续将通过进一步获取授信额度的方式以满足钠离子电池项目投产后的流动资金需求,但是对传艺科技来说,未来该公司资金面上或仍存在不小的压力。

从另一角度来看,传艺科技在钠离子电池生产上的一体化布局或许将会是其快速打开市场的优势所在。当前,在电池结构中包括正负极、隔膜、电解液在内,制约钠离子电池发展的主要点在硬碳,也就是钠离子电子负极所需材料之一,国内鲜有企业能够生产符合理想标准的硬碳材料(做的最好的是日本可乐丽)。

传艺科技称其团队对于负极材料的研究已经能够取得比较接近日企水平。此外,传艺科技表示在钠离子电池所需正极材料及电解液方面,其也已经具备自研自产能力。从整个行业的视角来看,由于没有成熟的配套产业链,核心的正负极材料和电解液等活性材料的规模化供应渠道依然缺失,其来源稳定性尚无法保证。

从锂电池产业发展的过往经验来看,具有一体化生产能力的企业(如宁德时代)往往能借助这一点快速扩大规模优势,有效占领市场。传艺科技所具备的从正极、负极,再到电池生产,以及对于产业的上下垂直整合能力或将帮助这位“行业新兵”形成一定的竞争力。

不过,仍需注意的是,企业布局钠电池,仅是一个开始,其产品最终能否被市场接受应用才是背后投资逻辑被印证的关键。

精彩评论