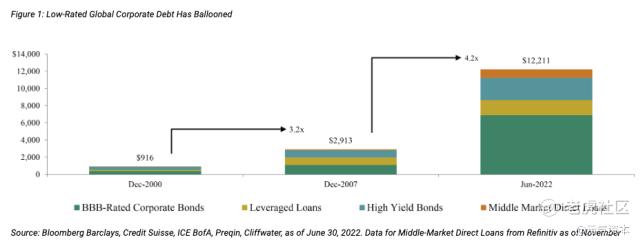

"全球未偿还的几类债权资产总额已经上升到12.2万亿美元。"

分析师)Rita

随着Q3季度的结束,债权资产市场投资领域也发生了一些改变,投资者也期待能从变化中捕捉趋势。

Oaktree(橡树资本)一直强调了解市场周期的重要性。如果投资者希望适当地调整他们的风险结构,并像霍华德·马克斯(Howard Marks)所写的那样,"让风险向有利于他们的方向倾斜",那么能够识别所处周期的位置以及转折点至关重要。

橡树资本的几位关键投资经理在近期对于他们在Q3观察到的值得注意的趋势变化给出了以下几点总结:

不良信贷交易:大幅扩张

2022年,由于利率的上升和全球经济状况不佳,不良流动性信贷领域自疫情以来首次真正地扩大。美国高收益债券和不良贷款的交易总额在6月份达到了1400亿美元,是近两年的最高点,高于2021年底的330亿美元。虽然这个数字在夏季中期市场反弹期间有所下降,但在8月底这个数字又攀升到1250亿美元。

橡树资本认为,由于全球金融危机以来企业债务的大规模增长,不良流动性信贷的规模可能会在这个混乱的时期中变得非常大。全球未偿还的高收益债券、BBB级债券、杠杆贷款和中间市场直接贷款的总额已经上升到12.2万亿美元,是2007年12月的4倍多。虽然美国的企业杠杆率过高的情况最为严重,但在西欧以及几个亚洲主要的经济体,低于投资级别的债务供应也已达到接近历史的高点。

许多类型的企业信贷中都有可能出现大量机会。例如,橡树资本认为银行已经被大量的“过桥贷款”(bridge loans)所困扰,他们无法在银团市场上出售。据估计,截至8月底,美国这些“过桥贷款”的总金额大约为700亿美元,欧洲也有相当大的数量。

2020年,由于货币和财政政策刺激,不良流动性信贷大多是短暂的。但时代已经改变,只要通胀率在数十年内高位运行,债务与GDP的比例水平仍然保持很高,橡树资本认为目前不良信贷领域的扩张可能会持续更久。

优先贷款(Senior Loans):拉锯战

贷款市场在今年的前八个月是有弹性的。美国贷款回报率为-1.2%,而美国高收益债券价格下降了11.0%。这种表现主要是由于高收益债券对利率上升的敏感性更高,以及贷款市场良好的供需动态。对于未来,橡树资本表示,目前还不清楚负面的经济趋势是否会打破这种平衡。

2022年的新贷款供应一直很有限。同时,浮动利率资产的需求量一直很高,因为投资者一直在对抗利率上升。由于2022年国债收益率的上升,美国贷款的平均预测收入现在超过了美国高收益债券市场的平均收益率。

在欧洲也类似,贷款的表现大大超过了高收益债券。但欧洲贷款落后于其美国同行,部分原因是投资者对欧洲能源危机和其他尾部风险的担忧。

两个市场的前景都很不明朗。如今贷款违约率开始适度上升,如果利率长期保持在较高的水平,具有浮动利率资产的公司可能难以偿还其债务。周期性行业的高杠杆借款人尤其脆弱,因为他们可能受到利率上升和经济放缓的不利影响。在欧洲,对能源价格有重大风险敞口的借款人也可能处于危险境地。

那么,哪种力量将推动未来的贷款表现:是利率上升–将继续使浮动利率贷款比固定利率贷款更具吸引力,还是经济增长放缓–可能削弱公司的基本面并导致贷款的收益率差继续扩大?这是贷款市场参与者在未来几个月将努力解决的问题。

新兴市场债务:历史不一定会重复

新兴市场企业高收益债券正处于自2008年以来最糟糕的时刻。因此,投资者正在重新评估过去20年中支撑新兴市场投资的趋势。

在今天,"新兴市场 "一词指的是以下国家:(a)推动了全球40%的出口;(b)目前创造了全球一半以上的GDP,并且在过去十年中负责了全球GDP增长的三分之二;(c)大多数拥有灵活的汇率(不是过去常见的固定汇率);(d)中央银行在必要时愿意积极加息(土耳其是例外);(e)通常有机会获得大量国内资本池以及4万亿美元的EM债券市场。

直到2020年,许多新兴市场国家享有(a)不断下降的利率,通常接近发达市场的水平;(b)强劲的经济增长;(c)强劲的资本流入;(d)全球化优势。这些趋势使新兴市场国家和公司积累了大量的债务。然而,现在这些趋势中的许多似乎正在减弱或逆转。

为了评估这种潜在的范式转变,市场参与者经常从历史中寻找答案。在两次最引人注目的新兴市场信贷混乱中(1994年和1998年),新兴市场债券的收益率差扩大到1400个基点以上,远远超过新兴市场公司债券指数目前提供的600个基点。虽然收益率差可能进一步扩大,但橡树资本认为整个新兴市场债务的估值底线可能比过去更高,因为大多数新兴市场国家自1990年代以来已经变得弹性更高。

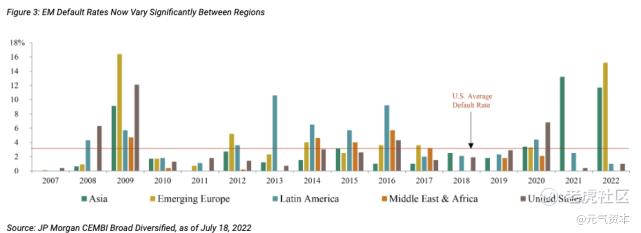

另外,在过去,一个新兴经济体的危机往往会迅速蔓延到其他国家,但橡树资本认为,由于上述的发展,现在蔓延的可能性较小。重要的是,虽然亚洲主要经济体和东欧(主要是俄罗斯和乌克兰)的违约率最近飙升,但其他地区的违约率仍然相对较低。

中间市场直接贷款:现实的检验

中间市场的贷款价格终于适应了新的经济现状。广义银团贷款和高收益债券的收益率在第一季度开始随利率上升,但直到6月中旬,中间市场债务定价在2022年几乎没有变化。

然而,自6月中旬以来,中间市场高级贷款的息票率增加了约50-100个基点。究其原因,首先,利率上升和经济增长放缓使得直接贷款人不太愿意向个人借款人提供大额贷款。其次,建筑和房屋改造等行业已经疲软,所以贷款人在向这些行业的借款人提供融资时要求更高的收益。最后,向直接贷款人提供杠杆融资的大型银行已经开始收紧其信贷标准,并限制这些融资,从而降低了直接贷款人向中间市场企业提供资金的能力。

在未来几个月,橡树认为,以对贷款人有利的条款提供私人债务融资的机会将会激增。一些直接贷款人可能会错过这些机会,因为他们会过于专注于分流不良资产。但是,拥有稳健的投资组合、对周期性行业的接触有限、低杠杆和资金充足的贷款人可能会很好地利用这种新常态。

交通基础设施:风暴中的港口

虽然没有哪个行业能完全避免通货膨胀的负面影响,但交通基础设施,如铁路、港口、高速公路和运输系统,比许多其他类型的资产更能抵御通货膨胀。这是因为交通基础设施资产运营的合同通常规定,燃料、劳动力和其他运营成本的增加将转嫁给终端客户。终端客户几乎没有选择的余地,相较失去对港口或铁路等关键资产的使用权,他们只能接受成本增加。因此,这些合同条款使基础设施企业能够在通货膨胀上升期间保持甚至提高利润率。

虽然没有人知道目前的高通胀期会持续多久,但橡树认为,投入成本的上升将是后疫情时代的一个反复出现的现象。

精彩评论