对于特斯拉 (NASDAQ:TSLA)的「狂热爱好者」来说,公司最近发布的这份财报似乎没有什么可担心的——这家全球最大的电动汽车制造商仍然创造了传统汽车厂商所无法企及的增长高度和利润率。

然而,对于一部分特斯拉的观察人士来说,这家公司的财报中,仍然有很多令人失望的地方,尤其是在随后特斯拉CEO马斯克的电话会议中。

尽管这家电动汽车公司第三季度销售额增长56%,至215亿美元,但低于分析师225亿美元的平均预期。但是,有迹象表明,业务成本的上升已开始体现在该公司的毛利率上,该季度毛利率收窄至27.9%,低于分析师平均预期的28.4%。

除了这些数据,特斯拉也未能让华尔街的分析师相信,在利率飙升、全球经济衰退逼近的环境下,该公司不会受到需求疲弱的影响。马斯克告诉分析师,虽然他期待特斯拉年底的数据持续强劲,但是欧洲和其他一些地区的经济低迷,一直在影响着订单。这位CEO补充称,在当前情况下,需求表现并不乐观。

需求前景的不确定性,加上马斯克对Twitter推特 (NYSE:TWTR)交易的运营失误,正在对特斯拉的股价造成负面影响。在过去的一个月里,他们损失了大约三分之一的价值。

在财报发布和马斯克电话会议之后,分析师们对公司的近期前景存在分歧。

其中,摩根士丹利虽然重申了特斯拉股票的增持评级并认为「公司的季度表现非常强劲」,但还是表示,「由于公司应对通胀的压力,预计其今年的收益将不及预期。」

另外,伯恩斯坦则是将特斯拉的评级将为「表现不佳」,高级研究分析师Toni Sacconaghi表示,他没有从特斯拉的电话会议中获得太多有意义的信息,「特斯拉在财报电话会议中,对许多问题的回答都是简短并且轻蔑的,CEO马斯克反复对公司的未来和能力做出非常大胆的预测。」

Toni Sacconaghi将特斯拉的12个月目标价定为150美元,这意味着特斯拉后市或仍有30%左右的下滑空间。其在报告中表示,「电动车的交货时间大幅缩短,我们担心消费者支出减弱和竞争加剧。而且,特斯拉本季度的挤压订单有所下降,表明订单落后于当前的生产速度。」

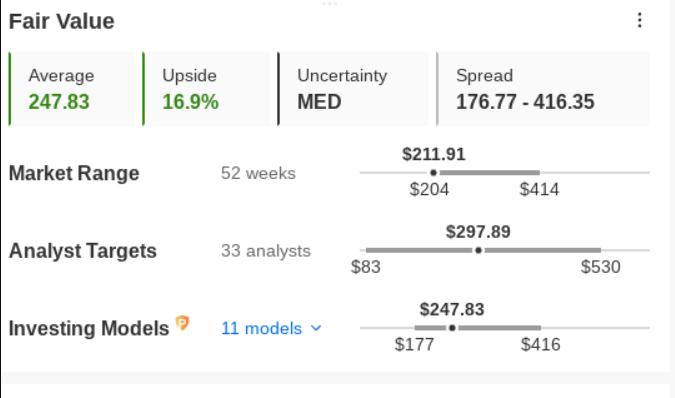

InvestingPro的模型表明,特斯拉的股价目前接近公允价值,也就是说,在过去一个月大幅下跌后,特斯拉的股价还有一定的上涨潜力——目前的平均公允价值为247.83美元,意味着后市可能有17%的上涨潜力。

总 结

在第三季度财报公布后,特斯拉的投资者可能会发现目前的看跌行情难以被打破。尽管这些数据并非全部令人失望,但它让市场开始怀疑该公司是否真的不受宏观逆风的影响。在这种环境下,保持观望,等待一个更好的切入点似乎是更好的选择。

(翻译:李善文)

精彩评论