近日,特斯拉(TSLA)公布第三季度业绩,惟整体表现却不及市场预期。在财报出来后,当日盘后特斯拉股价应声下跌逾6%。

尽管业绩逊于预期,而马斯克(Elon Musk)在财报电话会议上却豪情万丈,称投资者关注特斯拉的长期趋势很重要,相信特斯拉未来有望超过苹果目前的市值,甚至超过苹果和沙地阿美市值的总和。

夸下如此海口,马斯克的凭仗到底是什么?

业绩增速明显放缓 物流挑战将影响Q4交付

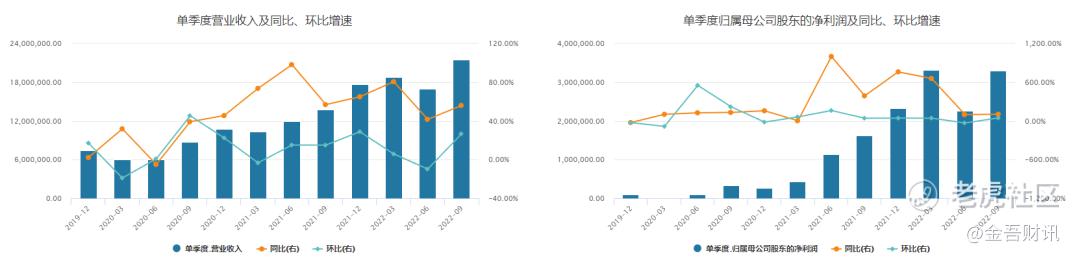

根据特斯拉第三季度财报显示,公司录得净利润32.92亿美元,同比升103%,每股盈利0.95美元;经调整净利润36.54亿美元,同比升75%,经调整每股盈利1.05美元,超预期的0.99美元。

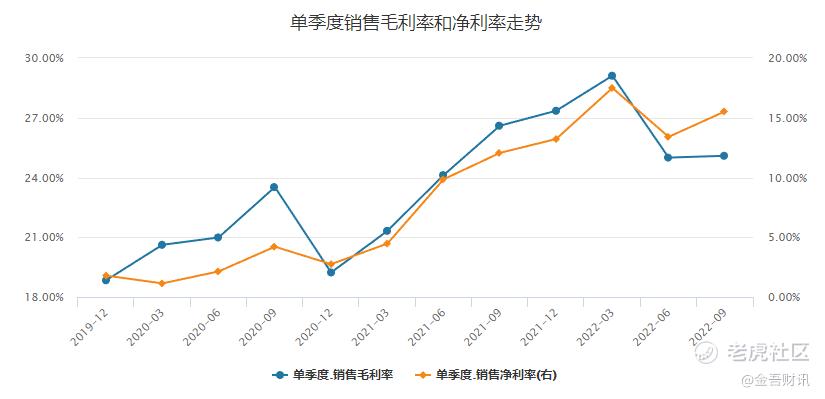

期内录得营收214.54亿美元,同比升56%,惟低于预期的219.6亿美元。期内毛利率为27.9%,同比跌2.58个百分点,按季则环比持平。

再回顾翻看往期的财报,能发现特斯拉的业绩增速已明显放缓。

在主营业务方面,特斯拉的汽车业务营收186.92亿美元,同比升55%;汽车业务的毛利润为52.12亿美元,同比涨幅为42%;毛利率27.9%。

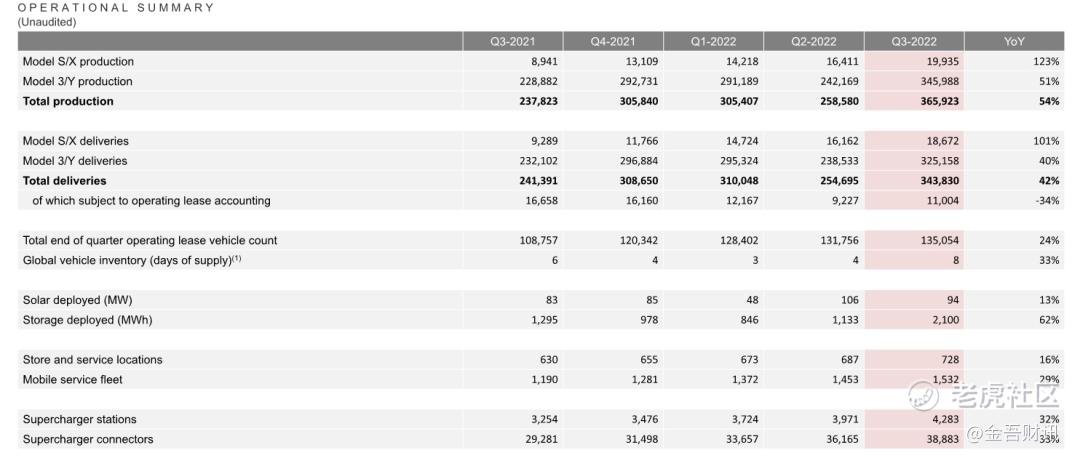

就产量上,特斯拉在第三季度合共生产36.6万辆,同比增长54%,其中model 3/Y生产34.6万辆,同比增长51%,model S/Y生产1.99万辆,同比增长123%。交付方面,期内合共交付34.4万辆,同比增长42%,其中model 3/Y交付32.5万辆,同比增长40%,model S/Y交付1.87万辆,同比增长101%。

虽同比数据可观,但交付增速却趋缓,特斯拉承认,随着产量持续增长,在物流高峰期如何以合理的成本确保车辆运输的能力变得越来越具有挑战性。

其后特斯拉也警告,由于持续的物流挑战,第4季度新车交付增长幅度将低于早前设定的50%目标。

“市值追赶苹果与沙地阿美市值总和”仅是痴人说梦?

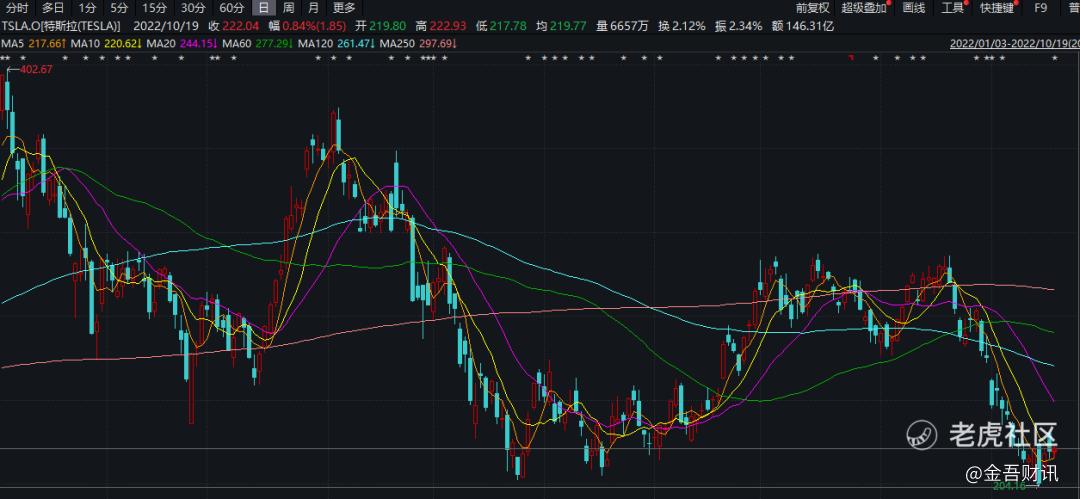

财报公布后的首个交易日,特斯拉一如盘前,收跌6.65%,报207.28美元。随后,特斯拉也表示,将可能进行50亿至100亿美元的股票回购,以此识图挽回部分投资者的信心。

事实上在其去年市值一度站上1万亿美元之后,特斯拉的股价已经开始掉头进入滑坡。今年以来,随着440亿美元收购推特案、美国通胀危机引起的经济放缓等等事情,其股价大幅回落,累计跌幅依然超过40%,总市值亦蒸发逾4000亿美元,至6495亿美元。

即便如此,马斯克扬言特斯拉未来市值将超过苹果和沙特阿美的总和。而目前苹果市值为2.3万亿元,沙地阿美的市值约2.1万亿元。照此计算,特斯拉的市值要追上苹果和沙地阿美之和,还需要增加3.7万亿元。

根据金吾财讯统计,特斯拉于2020年4月27日市值为1472.8亿美元,至2021年10月26日首次站上万亿市值舞台,历时1年6个月。据此,特斯拉想要填补3.75万亿美元的市值差距,需要在苹果、沙地阿美的市值完全不变,同时自身保有强劲增长动力,即极端理想的情况下,需要7年以上。

在美市场需求仍强劲 中国市场份额遭挤兑

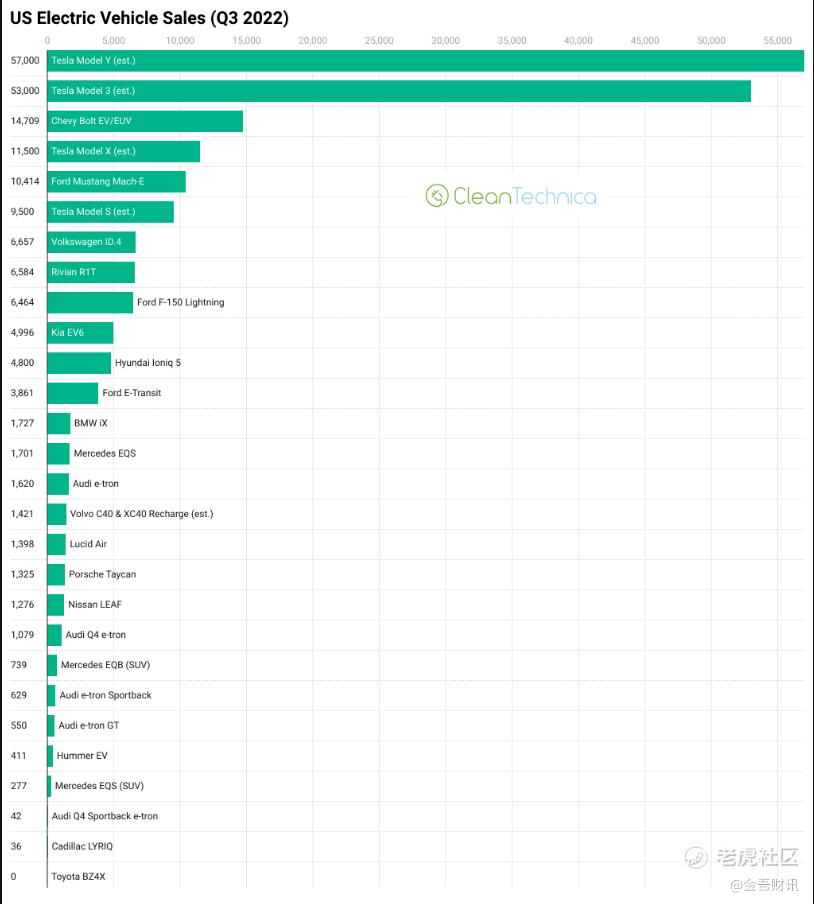

其实,新能源汽车的市场仍保持着良好的发展前景。美国电动车市场的渗透率正在逐步提升,根据Clean technica的研究显示,今年第三季度美国电动汽车占汽车总销量比指已经增长至6.1%。

即便业绩表现不够亮眼,但特斯拉在美国大本营中,市场对其电车的需求仍旧强劲,同样根据Clean technica,特斯拉在美国第三季度Model 3和Model Y的总销量超过10万辆,是美国所有车型中最畅销的两款。而Model S和Model X的销量仅为3和Y的一小部分,但它们在2022年第三季度的总交付量仍略高于2万辆。

需要注意的是,随着电车渗透率增长,通用汽车、福特汽车等传统头部车企也加快电动化转型,另一方面,在美造车新势力Lucid和Rivan的崛起也将为特斯拉在美的统治地位产生威胁。

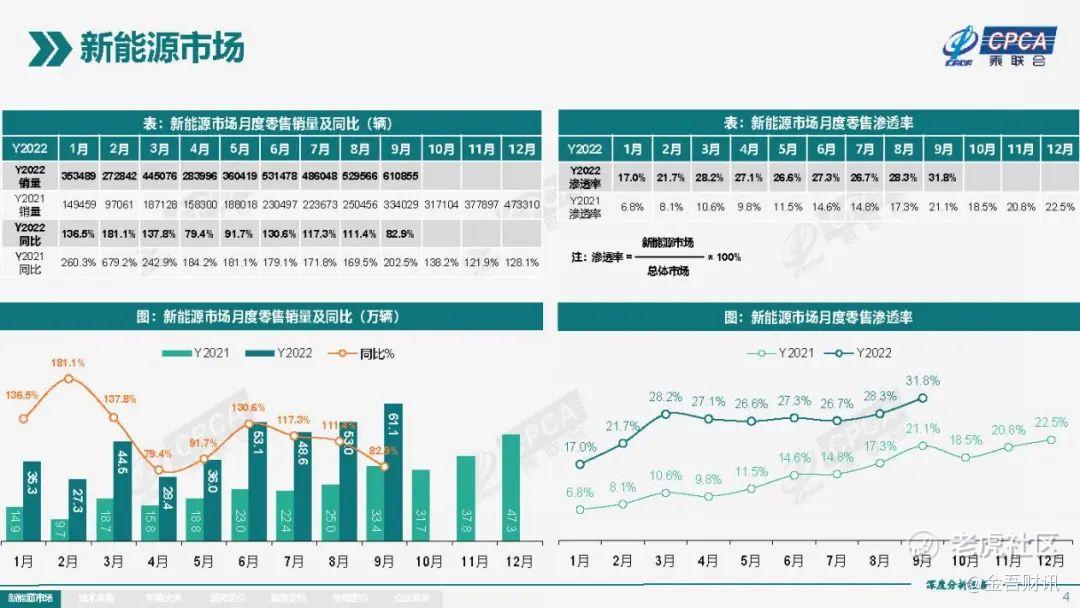

相比美国市场,中国区的电动车渗透率大幅领先。据乘联会数据,截至9月份,新能源市场渗透率已达31.8%,同时就趋势来看,仍在逐步扩张。

就企业竞争方面,特斯拉中国已不再是独树一帜。首9月,比亚迪汽车以29.7%的市场份额引领风骚,甚至于特斯拉中国仅能退居第三位。

再细分至车型上,首9月,轿车分类上,特斯拉Model 3的零售销量仅为第五名,而比亚迪的秦、汉、海豚分别列2-4位。极低价格的五菱宏光mini占据着冠军头衔。SUV车型上,特斯拉Model Y虽处于首位,但比亚迪宋仅以0.1%的距离屈居二位。

FSD有望成突破口 惟年内难以上线

随着电动车的逐步普及,特斯拉竞争对手的硬实力也日益增加,而为了寻求销量与业绩增长的突破口,特斯拉也许能通过汽车软件作为支点,从车友的反应来看,特斯拉的自动驾驶辅助系统也的确是整体口碑最好的。

据麦肯锡预测,未来汽车软件价值有望快速提升。“到2030年汽车中软件价值占比将达到30%,届时全球汽车软件市场规模将高达840亿美元。”

今年9月30日举行的特斯拉AI日上,马斯克表示,今年年底前特斯拉很可能就会在全球范围推出FSD Beta版全自动驾驶功能。截至今年第三季度末,FSD Beta版北美用户数量已经达到16万,去年的用户人数仅为2000。

另外,今年9月,特斯拉已经悄然上调了FSD软件的价格,涨价幅度达25%至15000美元,但订阅费尚未上调,仍为每月199美元。

马斯克在财报电话会议上称,北美的所有FSD用户将在今年底得到一个升级版,虽然其汽车还没有准备好完全无人驾驶,但司机将很少需要进行操作。

然而,由于FSD仍须在人类监督下行驶,完全自动驾驶的汽车也要获得监管部门的批准。马斯克表示,该功能可能在今年无法获监管批准。因此四季度特斯拉在销量、毛利率方面或难以受益于FSD。

展望未来 马斯克仍自信看好四季度的车辆需求

即便无法获益于FSD,马斯克表示,特斯拉仍将会拥有史诗般的年度结尾(epic end of year),预计汽车交付量将在四季度创新纪录,预计四季度车辆需求将“相当不错”。

他表示,“全球出口中心”上海超级工已累计下线100万辆产品,持续供应亚太、欧洲等地区;柏林超级工厂单周产量已突破2000辆;得州超级工厂持续推进Cybertruck等车型的量产工作,计划Model Y产能爬坡后启动;Semi电动卡车计划于2022年12月由马斯克亲自完成首批交付。

但特斯拉的高管们却表示,一些交付问题将持续存在,第四季度的交付量增幅可能会低于50%,但产量将实现50%的增长。

对此,大和在其后预测特斯拉2022年全年的交付量将增长44%。该行亦同步看好特斯拉前景,认为随着美国通胀削减法案的通过,其作为成本和技术领导者的地位将进一步加强。

然而亦有分析对特斯拉持谨慎态度,伯恩斯坦分析师Toni Sacconaghi称,特斯拉第三季度业绩“令人失望”,因营收和汽车毛利率都低于预期。同时,该分析师对其财报电话会议亦表示不满,指公司对许多问题的回答都是简短而“近乎轻蔑的”,也指责马斯克对公司未来和能力做出了过于大胆的预测。该行予特斯拉跑输大市评级。

精彩评论