周三盘后$美国铝业(AA)$ 和$特斯拉(TSLA)$ 都披露了财报,一个跌了8个多点,一个跌了6个多点。看到美国铝业跌了,我露出了笑容,因为我有美国铝业的PUT。几秒后,目光转移到特斯拉上,我的笑容消失了,因为还有特斯拉7.55%的仓位。快乐的时光果然特别短,只有几秒。

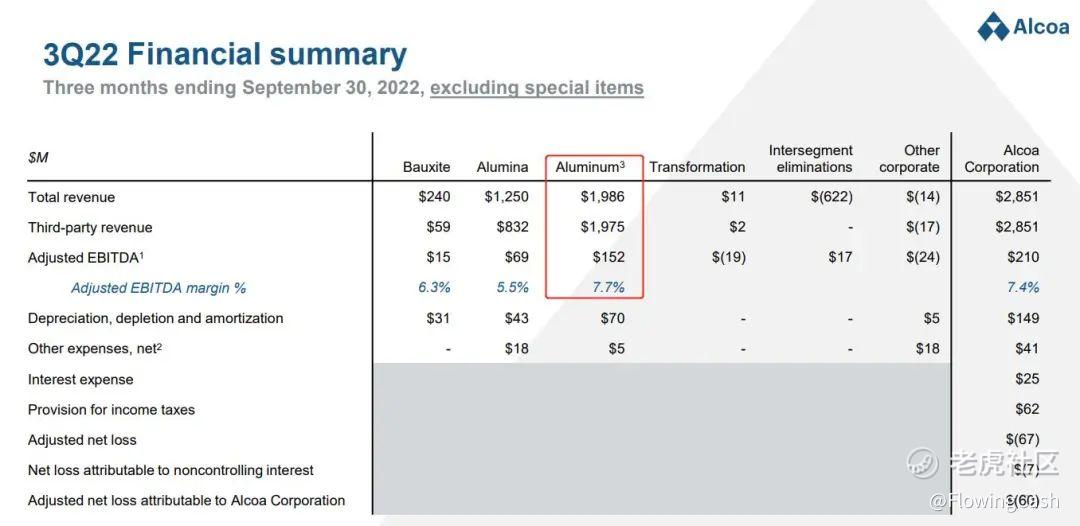

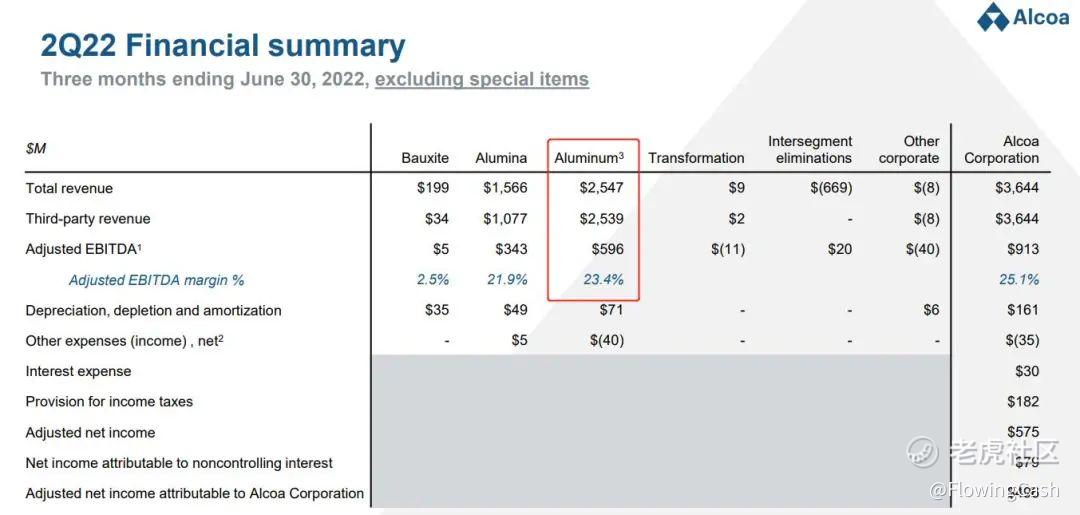

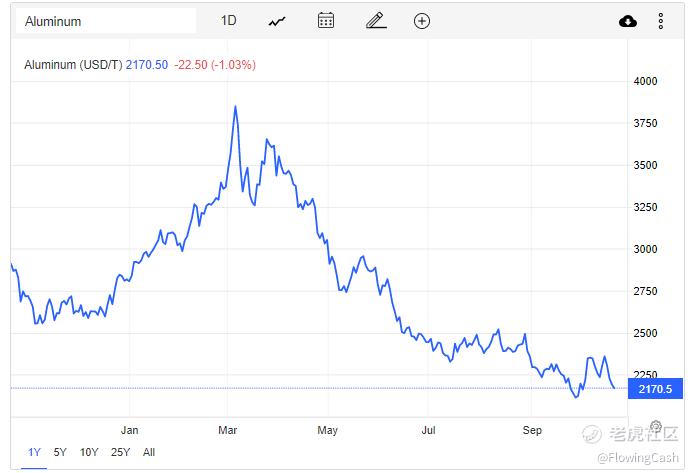

先看AA,AA三季度氧化铝和原铝的盈利能力都下去了,其中原铝收入规模还下去了,拖累整体收入规模,这和现货价格下跌关系很大,把三季报、二季报和铝价格放在一起看,特别直观。

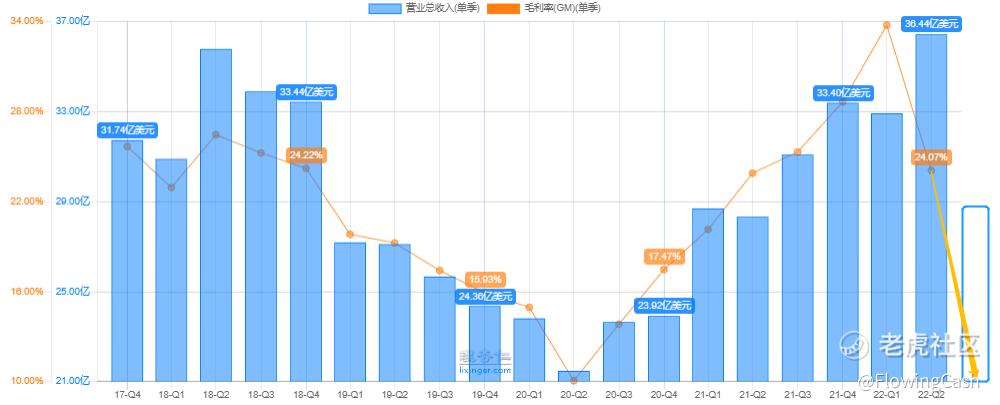

而AA的毛利率和收入规模放在它的历史来看,下跌特别快,总收入规模一下子回到了2021年一季度水平,毛利率跌到10%以下,是2016年重组完以来最低。

左侧抄底的投资者都喜欢在公司盈利能力很差的时候入场,毕竟这是周期行业,否极总会泰来。不过我觉得还没到位,主要就是我在周末的周报里说的,铝的价格和原油关系很大,只要不是在原油单边上涨行情,铝很难走出独立行情。在宏观上,大家都盯着欧盟、英国、日本,看谁先倒下,任哪个倒下,对大宗的需求都会下降。

起码在发生危机,大家都fire sell的时候再勇敢抄底,现在还是要让子弹飞一飞...

特斯拉方面,出财报之后跌这么多,着实让我惊讶。尽管总收入不及预期,不过总收入同比增长56%,GAAP准则的净利润同比增长103%,non-GAAP准则的净利润同比增长75%,现在特斯拉的PE不到70倍,从PEG的角度来看,很划算。

马斯克在电话会议上直言不讳啊,说特斯拉的市值将可能超过苹果和沙特阿美的加总。全球第一网红果然不一样,找对标的对手很讲究。苹果是全球市值最高的科技公司,沙特阿美是全球市值最高的能源公司,马斯克潜台词是说特斯拉既是科技公司又是能源公司,而且你们两个“老东西”都给我下来,我才是第一。

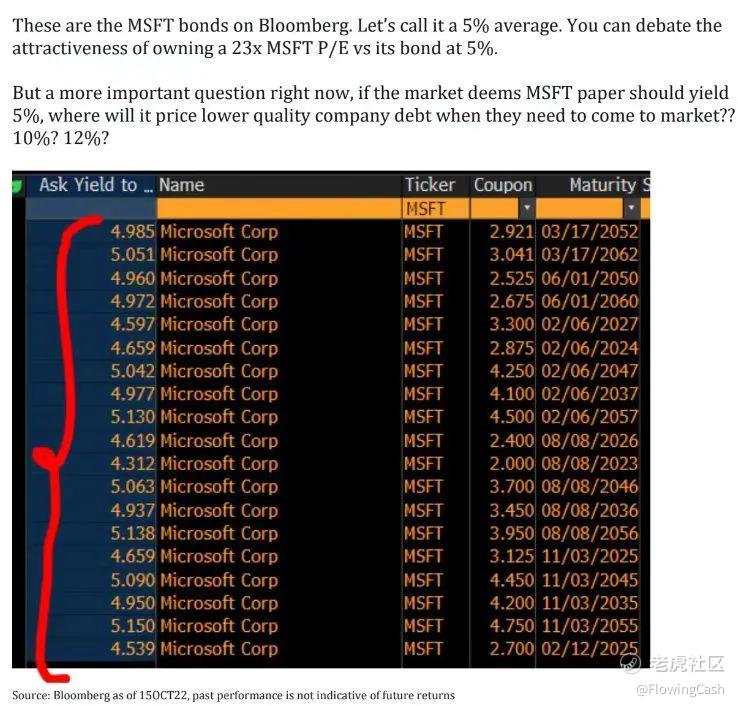

从市场的角度来看,我感觉市场还是担心杀估值。例如我看到这样一个逻辑,微软的债,平均收益率5%了,一般来说PE的倒数是收益率,现在微软的PE24.5倍,倒数过来的收益率就是4.08%,他们的债要低,那我为什么不买债呢?微软的债总不会暴雷吧。

从这个角度比较,微软的PE要跌到20倍以下,对比他们自家的债才有吸引力。如果微软都还要杀估值,60多倍市盈率的特斯拉要不要杀估值呢?

回到我的组合上,我觉得挺有意思的,有一种矛盾感。我感觉未来10年可能上游会比科技股要好,但是目前确实做空大宗相关的股票而做多科技股。不愧是《矛盾论》中说的对立统一。

精彩评论