朋友从中关村发同城快递寄东西给我,我一查物流信息被发配顺义中转中心一日游了,但我其实就在知春路……

最近挺喜欢的一款低温酸奶,天猫旗舰店有包月配送服务,但即使同城也用快递模式,发货仓到快递城市中转中心,无法直接从商家仓配送上门。

一款低温酸奶当洗发水折腾,虽然价格便宜些,但心想要不还是算了吧。顺手美团下单30分钟之后就喝上了,虽然贵点,但还是想爽马上就能爽更重要。

这两件小事说明,同城“人到人”的物品配送模式已经过时,所以有了闪送和跑腿业务。而同城“商家到人”的商品配送模式也亟需革新,这就是我们今天要说的——即时零售。

即时零售,说白了就是本地供给满足本地需求,这些本地供给可以是实体店也可以是前置仓,30分钟或者1小时内将你想要的东西送上门,不用再现从外地“调货”了。

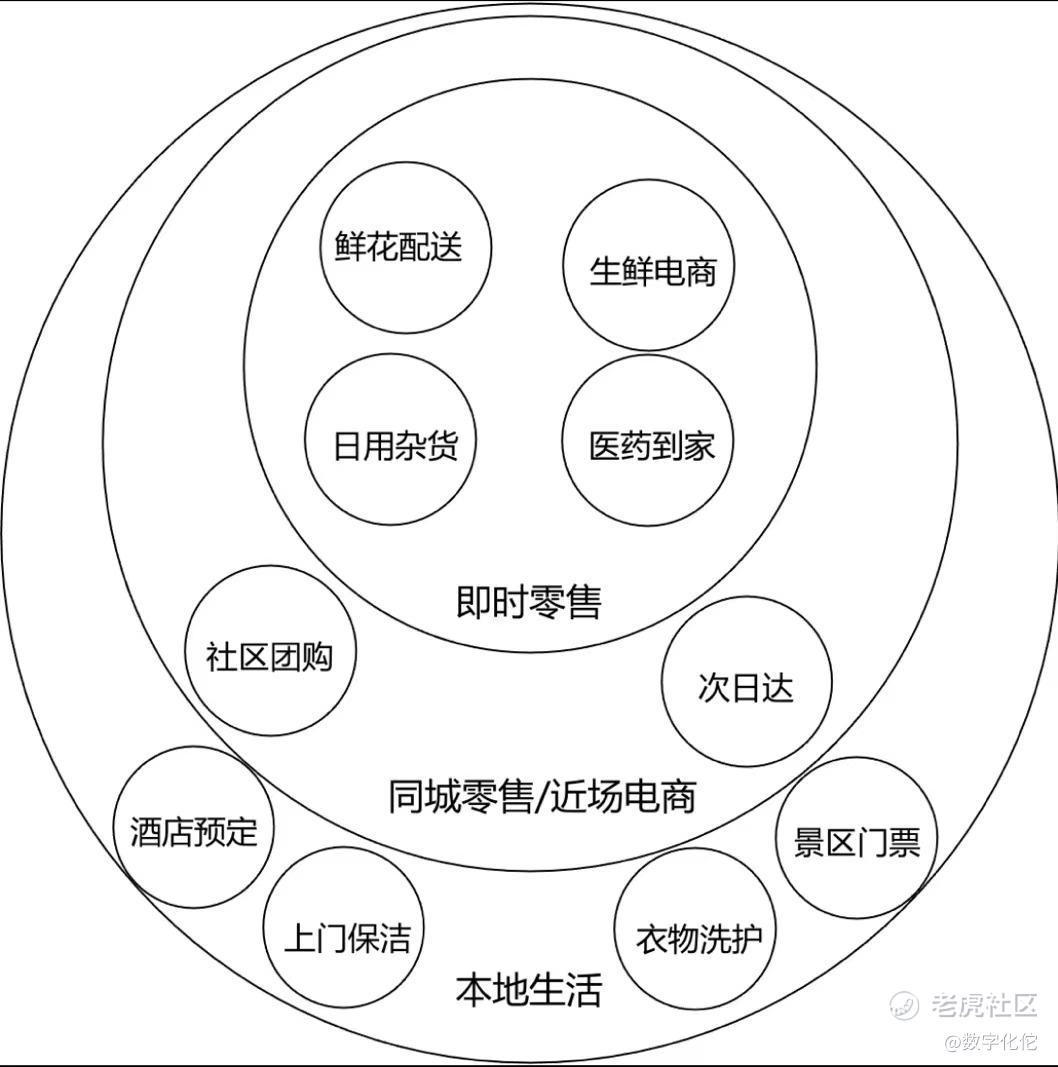

这词儿是不是有点耳熟,类似的还有本地生活、同城零售、近场电商,到底有啥区别?

其实差不多就类似《无极》中圆环套圆环的关系……

但这跟美团颠覆阿里干残拼多多有啥关系?别猴急,慢慢听我说。

之前说过,零售业最先被电商化的品类是图书,随后是3C数码、服饰、家电和家居,再之后是日用杂货、休闲食品和母婴,最后才轮到生鲜。

这背后的逻辑与仓拣配体系能力的飙升有着莫大的关系。

我的判断是:中场哨声已经吹响,以生鲜为折返点,未来即时零售的模式将沿着这条品类链原路打回去,彻底改变传统电商的模式和市场格局。

可能除了大型家电家具(当然这玩意也很少临时起意想拥有),你突然想买啥,30分钟之后就能收到。

其实我们已经在这么做了,半夜被蚊子烦死,赶紧跑腿买个蚊香。早上起床发现过敏,直接叮当快药订个过敏药。出去玩忘带充电器,美团一会儿就能送到。

这其中,生鲜作为折返点是兵家必争之地,可以看到即时零售赛道的自营玩家大多是生鲜电商。因为吃饭是大市场、强刚需、极高频,一天三次,一顿不吃饿得慌。

可不是有外卖吗,也不是必须买菜回家做呀。没错,你终于悟了。

外卖的大头是美团,但随着生鲜电商扎堆烧钱养市场拉年轻人网上买菜,美团发现这是来砸场子的啊,买菜到家的人越多,点外卖的人就越少。

到时候一二线都用生鲜电商买菜,三四线都用社区团购买菜,我还玩个毛线啊?

但转念一想又笑了:要说送得快,谁有我送得快?要说覆盖范围广,谁有我范围广?

美团有近400万骑手,覆盖全国2800个县级以上的城市,日外卖单量达到了可怕的4000万单,几乎都能做到30分钟至1小时内送达,可以说叮咚买菜离美团之间还差着100多个朴朴……

于是2019年和2020年,美团先后成立美团买菜和美团优选,直接进入生鲜电商和社区团购赛道。

项庄舞剑,意在沛公。其实除了防御性避免外卖业务被侵蚀,美团进入即时零售生鲜市场还有一个更大的野心——实物电商。

美团曾经是主动放弃过实物电商的。当年千团养蛊大战的时候,美团就避阿里锋芒放弃实物团购,另辟蹊径埋头干服务团购的苦活累活。

一不小心成了蛊王,还打下了本地生活服务的坚实矩阵,这是美团后来能够在外卖市场后来居上的基础,也是美团搞即时零售野望的底气。

但40万亿元的社会消费品零售大盘,美团说不馋肯定是假的。如果凭借外卖业务的成熟运力算法和配送队伍,可以占领生鲜这个最高频的即时零售市场,就能增强在用户心中美团的电商心智。

再逆向将食品、酒饮、日用、杂货、药品、鲜花、服装甚至3C都纳入自己的即时零售体系,非送餐高峰时段复用外卖运力削峰填谷,岂不是美滋滋?

美团闪购业务就是这个方向。

而外卖其实是零售业和服务业的交叉口。从用户需求端来说,外卖与即时零售只有时效需求的迫切程度不同,没有本质区别:都是我花钱,你把我想要的东西送到家。

但从供给端来说,差别却相当大。

对于餐馆来说,后厨做好菜,是装盘送上桌给客人堂食,还是倒进外卖盒交给外卖员,生意逻辑的改变并不大,甚至还有些许简化,减轻了堂食的繁复。

但对于零售门店来说就是完全不同的情况,店和仓的功能和属性差别是非常大的。传统店铺被称为“坐商”,是为迎客上门店内购物设计的,要变成具有仓储、分拣(甚至配送)能力的仓来满足线上需求,还得同时兼顾原有的线下业务,改变是非常大的。

要说即时零售模式之所以能火起来,还得感谢多点的创始人张文中,他在2015年第一个提出分布式电商,把每个零售门店看作一个关键节点,通过数字化改造,亦店亦仓满足快速配送的线上订单需求。

要知道那时候每日优鲜还在吭哧吭哧自己建前置仓呢,足见其思想的超前性。

我们捋一下思路。在即时零售这个业务上,美团有流量平台(用户需求),有超强的即时配送能力,还连接了海量的本地生活店铺资源,这么看来似乎齐活儿。

但其实还缺两个重要的拼图:丰富的品类和高效配送效率。

刚才说了要想沿着美团的基本盘外卖业务逆流而上,把即时零售从送餐延伸成送万物,非餐品类的拓展就是至关重要的。高频的生鲜通过自营的美团买菜和KA商超占住了,其他中频商品的本地供给还待增强。

于是美团推出了新业务——闪电仓,定位服务线上的24小时便利店,经营3000-5000个SKU,主要覆盖日百、快消及部分低频但高毛利的长尾商品如泳衣等。

那你要是问这和前置仓有个毛区别?区别还是有的,加盟而非自营。王兴可不傻,这是个死道友不死贫道的包赚买卖。

按美团6月份的数据,闪电仓已经建了1000多个,覆盖了全国100多个城市。据说,计划到2024年开一万个闪电仓,扶持200个营收过亿的商家,我要是每日优鲜我都想干脆投诚,死马当活马医一下。

提高配送效率方面,美团的主要办法是——安装外卖柜。没错就是这么朴实无华且枯燥……

但这里还是有点技术含量的,因为快递员是从同一个网点出发送货上门,点对面配送,时效性弱,一次能携带很多的快件。

而外卖员是从不同的饭馆出发送上门,点对点配送路线更复杂,再加上时效性更强,外卖员每次出发能携带的外卖件数较少。

而这就让外卖配送在规模效应上不那么经济,没办法你的配送起点就是分布式的。

而外卖柜的出现,汇聚了配送终点也就是小区端的订单,将外卖以及即时零售订单能够尽可能地向点对面的,更具有规模效应的配送模式靠拢。

这样一来,当用户从只是习惯在美团订外卖,到发现生鲜、快消、杂货都能从美团30分钟送上门,超高频、高频、中频的购物习惯会慢慢转移,只留下低频需求分给传统电商平台。如果阿里不进行应对,淘宝和天猫真的有可能被美团颠覆掉。

当然,这只是一个趋势的开始,而且即时零售的需求目前以大型城市为主。但我认为,这种趋势是不可逆的,人过惯了好日子就回不去苦日子了。

事实证明,阿里非常有危机感,2020年就上线了小时达业务,今年又以饿了么、淘菜菜、淘鲜达、盒马、天猫超市构成“近场零售”业务矩阵,但除了盒马其他都不太能打,而且力量太散了。

那为啥说,美团在颠覆阿里的路上有可能顺道就把拼多多干残了呢?注意我说的是干残不是**。

那是因为淘宝和天猫毕竟体量大品类丰富,瘦死的骆驼比马大,不那么容易被吃光抹净。但是你看拼多多电商售卖的品类,都是离美团逆流而上的进攻路线比较近的那些品类。

所以今年4月,也传出拼多多招募同城配商家的消息,主要招商品类是礼品鲜花、低温奶、定制蛋糕,你看也在往高频上挤,都感到风向不对了。

倒是京东,稳稳占据家电和数码3C这种即时性需求最低的高价值品类,虽然暂时没有危险,反而在即时零售赛道的布局颇有章法。

2019年底达达和京东到家的合并互补效果较好,京东超市也正试着把平台自营订单开放给线下超市合作伙伴,你细品。而8月底达达正式回归京东集团,透露出的信息是——京东要做外卖业务了,是不是也有内味了。

总之,即时零售已经不只是局限于同城零售或本地生活的战争,而是关乎整个电商领域的战争,一着不慎或将满盘皆输。

精彩评论