"今年上半年,锂电池循环(回收)已经成为天奇股份第一大营收、利润板块。"

分析师)WF

核心内容

1.动力电池回收的“确定性红利”或已初步显现。

2.天奇股份打造“互联网+回收”模式,已经成为其新的利润增长点。

3.动力电池回收的护城河将是处理能力。

近期,动力电池回收市场热潮再起。

在经历了2021年回收企业数量的爆发式增长后,动力电池回收的火在二级市场也已经燃起来了。截至8月19日收盘,7月以来动力电池回收概念股整体平均涨幅超过13.5%,远超同期沪深300指数涨幅,而四月至今板块整体涨幅也已接近80%。

二级市场表现强势的同时,市场玩家数量上的饱和度也进一步升温。据不完全统计,目前全国在业/存续电池回收相关企业已经达到6.36万家,有11个省市电池回收企业超2000家。而在今年3月份,天眼查APP显示,动力电池回收行业企业数量为3.6万家,仅仅不到半年的时间在这一基数上增加了近80%。

行业的拥挤程度在迅速增强。同时随着“锂矿双雄”天齐锂业(0023466.SZ)和赣锋锂业(002460.SZ)的入局,电池回收的热潮已经彻底席卷锂电产业的整个上下游。今年5月开始赣锋锂业和天齐锂业前后决定布局动力电池回收,随后又紧锣密鼓宣布成立电池回收企业,开展对外合作,持续推进业务布局。在此之前,这块尚未做成的蛋糕面前,已经坐满了锂电产业链下游的车企、电池企业、电池原材料企业、锂电设备企业和第三方回收企业。两位产业链上游带头大哥的加入也补全了整个锂电回收队伍。

今年初,元气资本曾在《动力电池动力电池回收:「僧多粥少」,野蛮生长》提及,相较于新能源汽车最初发展时的不确定性,动力电池回收具有更加确定性的“红利”。随着八月中报季的来临,部分电池回收玩家的成绩单预示着动力电池回收的“确定性红利”或许已经初步显现。

8月16日,天奇股份发布了2022年半年度报告,实现营业收入约20.75亿元,同比增加25.07%;归属于上市公司股东的净利润约1.61亿元,同比增加107.37%。天奇股份在财报中将业绩快速增长归功于其锂电池循环板块(包括锂电池回收、梯次利用及再生利用)的推动。根据财务数据显示,上半年天奇股份锂电池循环业务营收8.16亿元,同比增长114.39%。

「买来的」增长

其实在2021年,天奇股份就已初尝到动力电池回收业务带来的甜头。

根据公司2021年财报,天奇股份的总营收为37.79亿元,同比增长5.19%,而归母公司净利润为1.51亿元,同比增长146.77%,均为历史最高水平。其中,2018年收购来的全资子公司天奇金泰阁凭借锂电池循环业务(即动力电池回收业务)为整体业绩增色不少。

而天奇股份的成长史,就是一部围绕汽车产业链的并购扩张史。天奇股份的前身是实控人黄伟兴于1984年创办的洛社镇模具厂,公司成立以后便以悬挂输送机的研制为主业,1994年通过与日本NKC进行技术合作,产品迈入汽车自动化装备领域后持续推进产业链扩张,这也是天奇股份至今仍颇为依赖的支柱业务板块。2004年,天奇股份正式登陆深交所。

从上市次年开始,天奇股份就开启了并购扩张模式。十几年来有10多家公司纷纷被天奇股份收入麾下。期间,其还投资设立了不少子公司。这些子公司都在天奇股份的经营业绩中立下了汗马功劳。

通过并购扩张,天奇股份也逐步在相应领域站稳脚跟,并形成了以智能装备、重工机械和循环装备为主的业务结构。从近5年的营收来看,天奇股份营业收入从24亿提升至37亿,但收入增长并不稳定,主要系公司各个子业务景气度轮动,导致订单波动性较大。如循环板块受2017年和2018年废钢需求增加影响,2017获得大单当年确认收入6.43亿元,但2019年接单量周期性回落,业务收入随之回落。

这也使得天奇股份着手调整业务规划,彼时在新能源快速发展的背景下,其将目光重点放在了汽车后市场服务,于2017年,天奇股份投资金泰阁随后不断增资并于2019年收购其61%的股权,并于2021年上半年完成对这家公司的全资收购。

成立于2008年的金泰阁是一家专注于废旧锂离子电池回收、处理以及资源化利用的企业,主要产品为氧化钴、氢氧化钴、硫酸钴及硫酸镍等,客户包括新能源汽车电池厂商、磁性材料生产厂商等。至此,天奇股份形成了以智能装备、锂电池循环、循环装备以及重工机械为矩阵业务板块。

金泰阁的加入,在2021年给天奇股份带来8.96亿元的营收贡献,成为天奇股份第二大营收板块。

截至2021年末,天奇股份智能装备收入为15.7亿元,占总营业收入比重41%,而其毛利约为2.6亿元,占总毛利比重35%;锂电循环板块营收为8.96亿元,占总营业收入比重24%,其毛利约3.20亿元,占总毛利比重43%。

而2018-2020年,天奇股份智能装备板块收入与毛利贡献占比仍均超40%。不过,2021年随着锂电循环板块快速增长,该板块毛利贡献已经超过智能装备板块。

2022年上半年锂电池循环板块营业收入同比增长114.36%达到8.16亿元,营收占比为39.33%(同期智能装备板块营收占比已降至34.21%),成为天奇股份第一大营收板块,毛利贡献更是达到率58.39%。

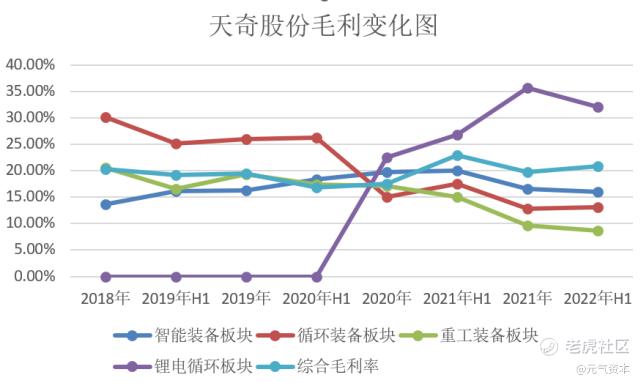

另外,从天奇股份各业务版块毛利率变化来看,锂电池循环业务也已经成为其综合毛利变化的重要推手。从其各个板块的毛利变化来看,2018年至2020年间,天奇股份智能装备业务毛利率整体处于增长趋势,而循环装备业务毛利率从30.1%一路下行至15.09%,同时期重工装备板块毛利也处于持续下降趋势,进而使得其综合毛利率从2018年的20.29%降至2020年的17.58%。

不过,在其锂电循环板块高毛利的带动之下,天奇股份综合毛利率在随后的两年里重新上升至2022年H1的20.87%。在此期间,其锂电循环业务产能充分释放的带动下毛利率从2020年的22.44%快速上升至30%以上,也扭转了包括智能装备板块在内的其余三块业务毛利持续下降带给其综合毛利的负面影响。

结合天奇股份在投资者互动平台的回复信息来看,锂电循环业务已经成为其发展战略的核心。8月18日,天奇股份在投资者互动平台表示将围绕服务汽车全生命周期推进重点业务板块的建设,其中提到“将集全公司之力支持锂电池循环业务的发展”,同时持续投入智能装备板块业务。而对于循环装备及重工机械板块其表示将维持现有规模不再增加资本性投入。

也就是说天奇股份的业务重心已经完全向“新能源”倾斜。

「互联网+回收」模式,充分释放产能

天奇股份智能装备板块囊括了多个业务方向,其中了涵盖汽车智能装备、散料输送(各类带式输送设备)及智慧工业服务(围绕汽车整车制造及相关行业提供用于研发、制造、物流、企业管理等环节的各种控制、优化和管理系统,以及基于工业机器人等的系统集成业务)。2018年至2021年,这一业务板块营收整体保持在14-15亿元左右,基本处于增长停滞状态。

不过,其智能装备板块的业务重心却正在悄悄发生变化,2020年以前,该板块的客户结构中,占据主要地位的还是华晨宝马、长安汽车、广汽丰田、一汽解放汽车、通用股份等传统车企。而在2021年,其智能装备业务新签的16.29亿元订单中,新能源汽车项目占比已经迅速升至67%。客户也已覆盖到包括光束汽车、比亚迪、理想、特斯拉等一众新能源车企。

新能源汽车对传统燃油车的替代正在逐渐加速。据相关统计,截至2022年6月底,全国新能源汽车达到1001万辆,占汽车总量的3.23%。中汽协数据显示,1-5月,国内新能源汽车产销分别完成207.1万辆和200.3万辆,同比均增长1.1倍。而新能源汽车产销量持续的快速增长,也将会带动汽车智能装备行业总体需求的增长。天奇股份将业务重心规划在新能源领域或许也是希望借能源替代趋势打破持续多年的智能装备板块的营收天花板。

而对于锂电循环板块的战略布局,除了基于市场对“锂电池回收蓝海市场”的共识,电池回收业务能够对其整体营收和利润的向上修正,或许这是推动其加大对锂电循环板块的资源倾斜的主要原因。

上文提到,相较于其他几个业务板块,锂电循环板块具有相对较高的毛利水平,此外天奇股份2021年锂电循环板块营收在其他几个板块增长停滞或大幅度下滑的情况下实现214.07%的同比增长,进而推动公司整体营收增长5.19%。2022年H1,天奇股份整体营收能够实现同比25.07%的增长,也主要系锂电循环板块的快速增长推动,上半年其锂电循环板块营收约8.16亿元,已基本同该板块2021年全年营收持平。

对比行业内同样将新能源汽车电池回收作为战略布局的第三方回收企业,天奇股份虽并非是第一家‘吃螃蟹’的公司,却能够说是最早品出电池回收业务这一螃蟹美味的企业之一。

格林美是相对较早开始从事动力电池回收业务的企业,2022年H1虽然其回收业务同比增长368.64%达到2.57亿元,不过相较于其上半年整体营收的139.24亿元,锂电池回收业务在其业务结构中的比例尚显不足。

从更直观的电池回收量上来看,格林美上半年回收拆解动力电池约8452吨。天奇股份虽然并未公布直接的数据,不过通过其对投资者提问的回复可以大致推断其上半年回收拆解规模已经超过了1万吨(天奇股份在投资者互动平台表示其锂电池循环板块长期处在满产状态,其当前产能为年处理2万吨)。

在行业早期阶段,如何获得更多的废旧电池资源是一个关键。当前,行业内主流的回收方式是“对外签约+自主回收”,对于第三方回收企业来说,主要是通过和电池材料企业、动力电池生产厂商、新能源汽车厂商合作一定程度上锁定资源同时自建渠道来扩大回收网络。

天奇股份同样采取类似的思路,不过其回收网络的关键节点中囊括了互联网与电商平台,初步形成了“互联网+回收”的模式。这或许也是其能够在初期实现产能完全释放的关键。

今年3月,天奇股份与京东科技签订了《框架合作协议》,表示双方将共同搭建废旧电池“互联网+回收”平台及全国性废旧锂电池回收体系,基于京东科技在供应链、物流、仓储等优势,为天奇股份与B端/C端合作布局锂电池回收渠道。

从其锂电池循环板块的原料主要来源的结构上来看,其通过社会贸易商渠道获得的废旧电池已经能占总量的70%;电池厂生产过程中的废料、边角料、极片料约占总量30%。

在回收网络的铺设上天奇股份的优势还在于其原有业务对其回收布局的外部协同性。例如其智能装备业务与汽车整车厂的长期合作关系,或可帮助其更易获取来自汽车生产商及4S店的废旧动力电池;同时循环装备业务与众多汽车拆解企业的合作,或许也能进一步增强与汽车产业链关联度。

不过,尽管天奇股份率先尝到了电池回收带来的甜头,难以忽视的问题是,天奇股份当前的产能利用率虽然较高但是2万吨/年的处理能力反而可能会在短时间内掣肘其营收增长。

根据行业内各头部公司发布的公告信息,如邦普循环现有处理废旧电池产能总量超12万吨/年;格林美动力电池回收的产能设计总拆解处理能力在21.5万吨/年,再生利用10万吨/年;而天奇股份当前产能在2万吨/年。

当前阶段,行业内主要玩家的整体电池回收量均处低位,多数废旧电池仍流向了非正规渠道。不过今年以来国家层面的行业规范政策密集且迅速的出台,同时随着废旧电池溯源平台的推出,退役电池向正规回收企业回流速度也将加快。由此所带来的废旧电池资源量也需要更高的产能去消化。

除此之外,天奇股份当前回收产能所对应的电池类型主要为三元锂电池,其尚不具备磷酸铁锂电池回收产能,也就是说天奇股份的锂电循环业务还处在一条腿走路的状态。天奇股份在最新的财报中表示预计其磷酸铁锂电池处理项目将在今年三季度投产,届时整体回收产能将达到5万吨/年。由于最早一批新能源车搭载电池类型多数为磷酸铁锂电池,因此在当前阶段退役电池的主要类型也为磷酸铁锂电池,三元锂电池的数量并不占优。天奇股份针对磷酸铁锂电池回收略显迟缓的步伐,虽不至于在市场争夺战中落入下风,但仍有些许被动。

回收效率将成企业护城河

从回收效益的角度来考量,三元锂电池拥有更高的金属含量,直接回收的价值相对较高,而磷酸铁锂电池的价值在于梯次利用的价值增值,由于相对较低的金属含量,直接回收的性价比不高。而梯次利用的环节还存在不少技术和标准的限制,因此前期投入成本也相对较高。

2021年以来,由于下游动力电池等行业需求推动,镍、钴、锰、等金属价格持续飙涨,而锂电池级碳酸锂的价格到年末的涨到43万/吨元左右,今年上半价格最高更是一度上涨到50.4万元/吨。碳酸锂涨价等行业边际变化也带给电池回收企业较高的毛利率,这也驱使越来越多的企业加入到动力电池回收领域。

不过,对于行业内众多参与者来说,未来有色金属价格下跌可能带来的负面边际影响。有色金属行业本身是周期性行业,尽管当前如碳酸锂等价格仍在45万至50万元/吨这一高位徘徊,但很显然这一价格“并非理性”,未来随着上游锂矿等的产能逐渐释放,价格可能从高位回落。对比来看,今年4月份以来,包括镍、钴、锰等有色金属期货价格已经出现较大幅度下跌。

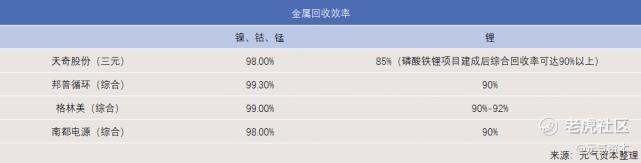

此外,早在2019年工信部曾发布过《新能源汽车废旧动力蓄电池综合利用行业规范条件(2019年本)》,对动力电池回收过程中的金属综合回收率提出要求,规定动力电池回收镍、钴、锰元素的回收综合率不低于98%,锂元素的回收率不低于85%。

从金属回收效率来看,包括天奇股份在内行业头部企业基本已经能够实现行业规范回收标准的要求。不过,随着动力电池回收政策收紧,对处理能力或许也将提出更高要求。未来整个动力电池回收行业内企业的护城河是处理能力,即回收效率。提高回收效率或许也是未来应对金属价格下跌的方式。

精彩评论