$第一共和银行(FRC)$ 近期走势惊险过悬崖边弹绳快断的蹦极,游乐园中马上要停电的跳楼机。

财报前大涨15.58%,财报一出,众人作鸟兽散,纷纷撤资窜逃,股价先跌12.68%,再跌88.63%,昨晚又跌42.1%。

股价从141.69直接给干到8.1。不知道有没有财报前追涨的虎友们,你们还好吗[流泪]

那么FRC为什么会在财报后跌成这个样子呢,原因我们还要从财报中去寻找:

1. 成本增加

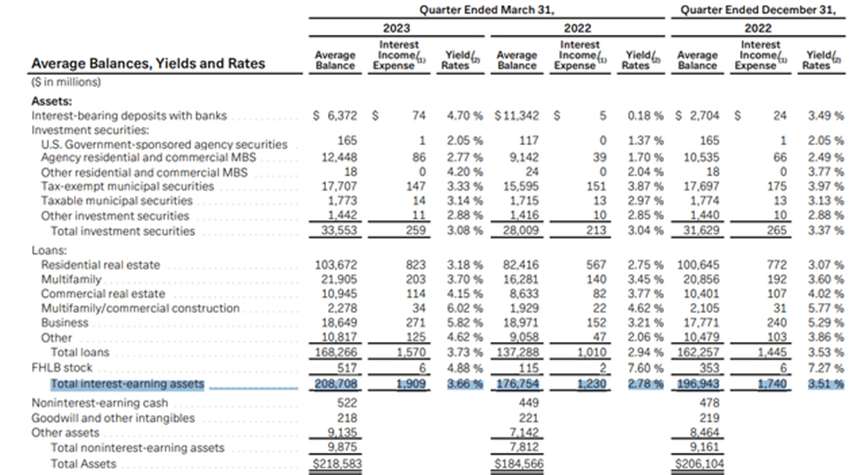

从上图可知,FRC的生息资产总额增加了 117.6 亿美元,平均收益率达到 3.66%。 生息资产总额的增长是因为贷款总额增加了约 60 亿美元,3 个月内的平均收益率也增加了 20 个基点。

然而,这种增长未必完全是好的。

这表明了银行为其资产融资所承受的成本也在增加。

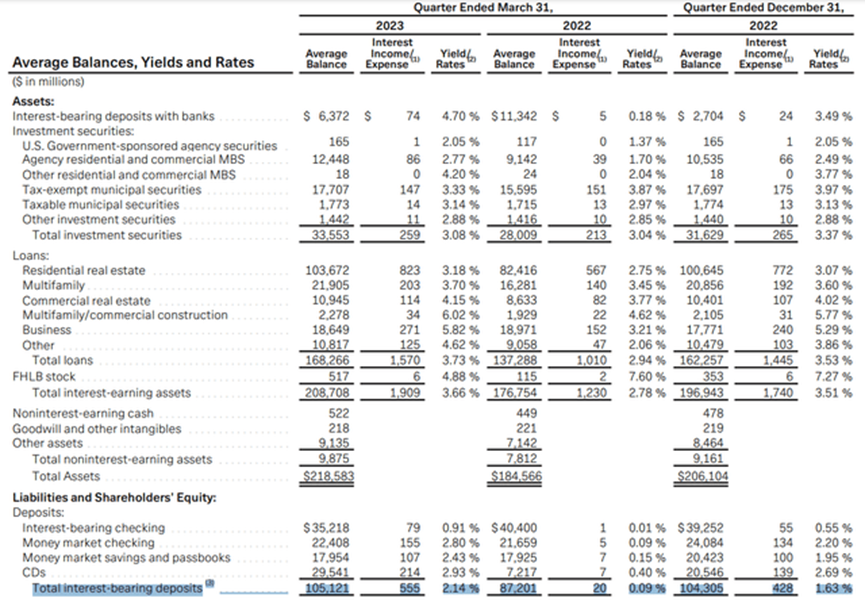

银行的计息存款平均余额与三个月前基本持平,但利息支上升了51个基点。在一年前总计息存款的利率就接近于 0%,银行以微不足道的利率为自己融资。然后美联储就开始大手笔加息了[喷血]

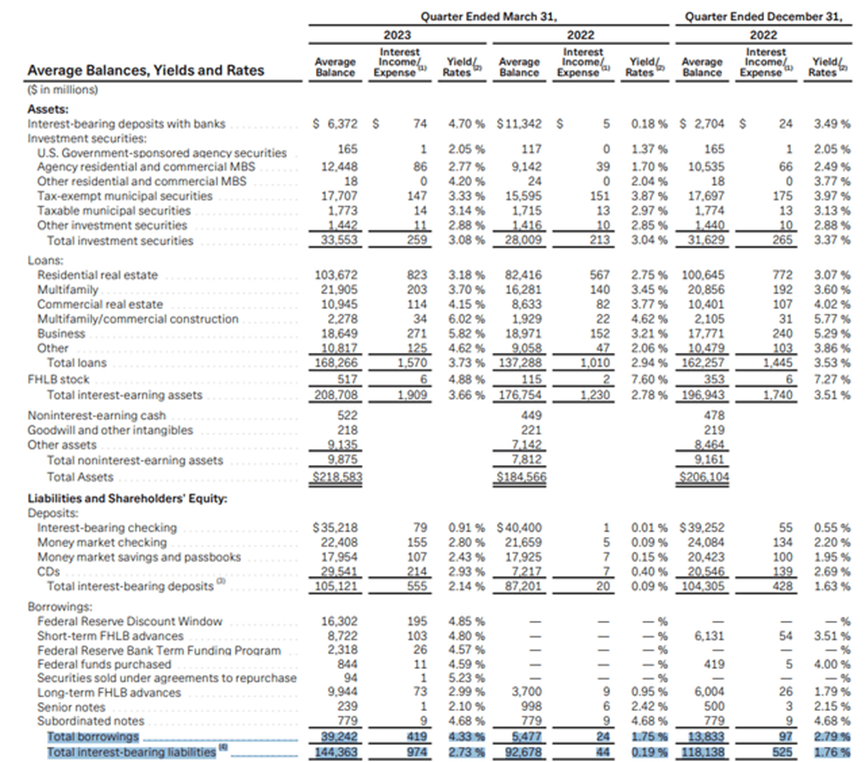

从上图可以看出,银行的总借贷的平均结余在3个月内增加了254亿美元,利率大幅增加了 154 个基点至4.33%。总计息负债的平均余额在 3 个月内增加了 97 个基点,达到 2.73%。

利息为3.66%,负债成本为 2.73%,净息差仅为 0.93%。相比上季度几乎减半。

因此,即使FRC能够避免破产的命运,它也将不得不应对比过去融资利率接近0%时还要低得多的利润率。

2.严重的存款流出

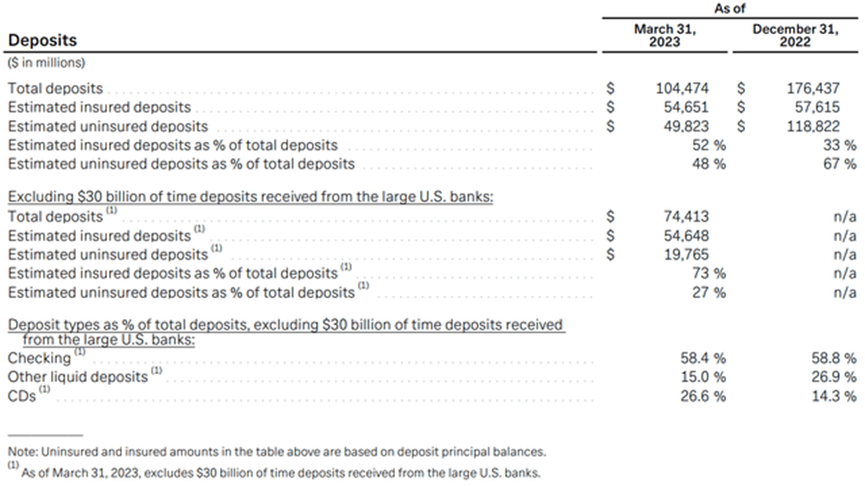

根据财报得知,FRC在 2023 年第一季度经历了总计 1020 亿美元的存款流出,流出的存款主要来自于未投保的存款。

目前FRC有着498.2 亿美元的无保险存款,这其中有 300 亿美元是美国主要银行存入的资金。 $摩根大通(JPM)$ 等大银行同意在第一共和国存入30亿美元,来表明对FRC的信心,为了防止防止恐慌蔓延到整个行业。

如果没有这些资金,未投保的存款将仅占存款总额的 27%。

然而如果危机继续发生,我们无法保证这些存款不会继续外流[可怜]。

富国银行分析师贾里德·肖(Jared Shaw)表示:“银行实际上完全依赖这些非存款资金来源”

那么FRC自己是如何应对决存款外流呢?

通过向美联储短期借贷,还是高利贷[龇牙]

在这 3 个月中,短期借款增加了 736.6 亿美元。从上节可知,目前FRC所承受的相应的利率一点也不低,甚至超过了资产产生的平均收益率。

那么问题来了,即使FRC可以生存下去,后续又该如何偿还这笔债务呢?

3. 信心丧失

储户信心的丧失是FRC所面对的最主要的问题。

FRC越来越成为一家由美联储贷款而非客户存款支持的银行,但这种情况是不可持续的。如果没有新客户准备好存入他们的存款,这家银行要如何生存,而在银行危机以及市场衰退预期越发强的情况下,还会有新用户存入他们的银行吗?

甚至在昨晚的电话会议期间,管理层都沉默了[喷血]

即使FRC打算变卖500亿至1000亿美元的长期证券和抵押贷款,并且可能给予潜在买家认股权证或优先股,来激励买家以高于市值的价格收购。但是会有收购者出现吗?又如何保证这些股东权益能得到保护呢?

结论:不建议买入

如果是喜欢寻求刺激,就想进场做波段的朋友,那另说,但是我认为在这种情况下,股价会回到接近 3 个月前的水平也不太现实。

如果是想投资公司的朋友,那我不建议你抄底买入(是不是底另说[捂脸])。

Seeking alpha的分析师将其比作植物人,靠插头维持生命,插头是美联储的贷款。

我认为这个比喻还蛮形象的,FRC目前完全凭借美联储贷款来维持生命,但未来如何呢,它要如何在利润率如此低的情况下归还美联储的贷款。即使要以贷养贷,那么要如何在储户不再信任的情况下吸纳存款呢,又如何盈利呢?

投资有风险,入场需谨慎,还望各位虎友入场前三思呀[抱拳]

精彩评论

存款流出和贷款成本都在增加是好事吗

大银行支持给了我一点点信心啊