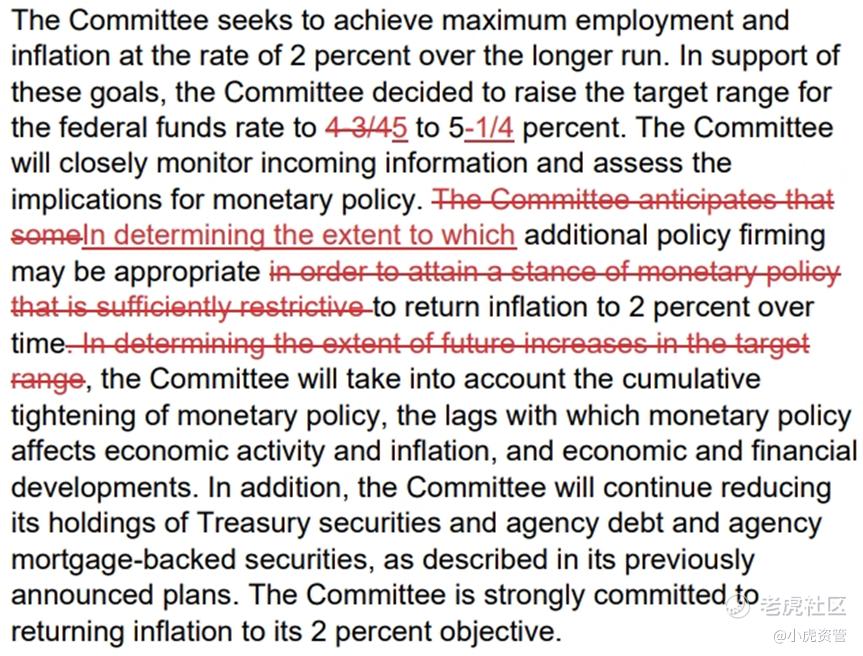

北京时间5月4日凌晨,美联储终于在5月FOMC会后给出了一份偏鸽的会议声明。该声明直言将根据数据决定哪种“additional policy firming”可能是合适的,而不是根据数据决定加息的幅度,意味着本轮500个基点的加息周期大概率已经按下了暂停键。市场对基准利率(Fed Fund Rate)的定价,在会后下行了20个基点左右。

尽管鲍威尔在新闻发布会中并没有明说此后不会加息,而且还认为现在没到讨论降息的时候,但我们认为,此后市场关注的焦点将从how high变成how long。那么,市场会如何演绎呢?我们先回顾一下上个月全球各大类资产和策略的表现。

一、4月资产表现回顾

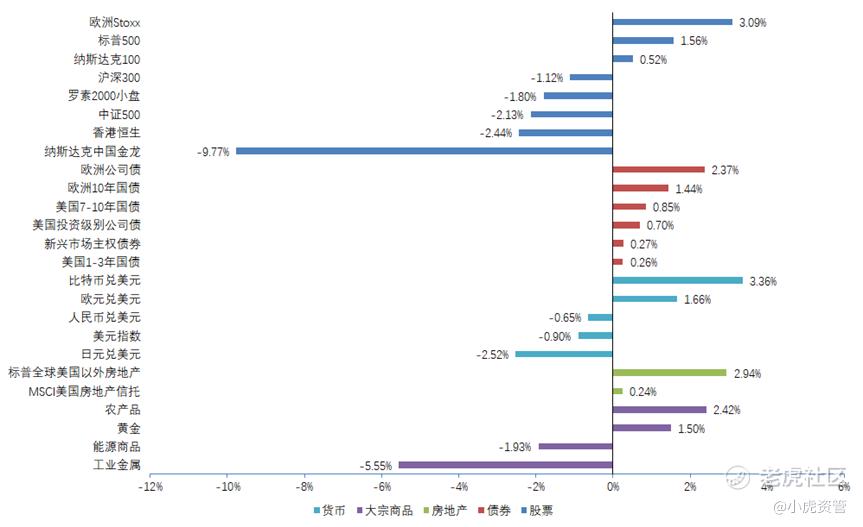

1. 主要大类资产收益

4月以来,欧美在通胀回落且衰退未至的情况下,股指与债券均表现优异,除了受中小银行危机继续发酵影响的罗素2000小盘指数。大中华区股指则相对表现疲软,中国房地产销售数据重新回落,月底的政治局会议指出经济复苏内生动力仍然不够,压制了股票的表现,还使得在大宗商品方面,与中国经济复苏需求密切相关的工业金属出现大幅回落。黄金则受益于中小银行风暴以及美国国债上限问题重现,突破$2000美元大关继续震荡上行。

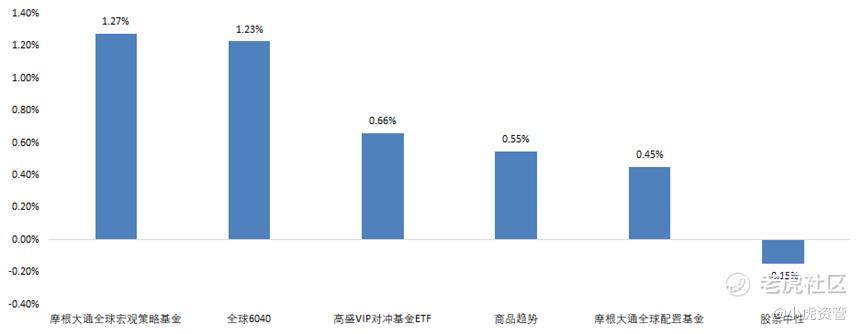

2. 主要策略收益

策略方面,摩根大通全球宏观策略继续表现稳健,而股票中性策略则略微收负。

二、市场解读

1. 美联储与利率市场谁是对的?

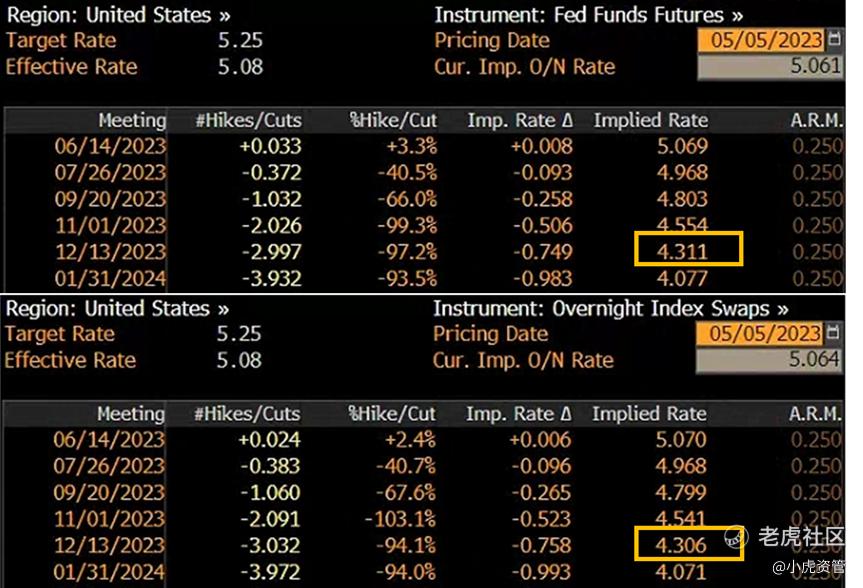

在5月FOMC会议后的新闻发布会上,鲍威尔指出,美联储官员们的经济预测,总体指向一次失业率上升水平低于历史平均的浅衰退。原因是劳动力市场仍有大量的未被满足的招聘需求,使得即便就业岗位空缺已经有所下降,但失业率却没有上升(最新公布的4月非农就业报告显示失业率再次下滑至3.4%的历史低位),这些都是历史上前所未有的。因此鲍威尔认为美国经济今年将实现小幅(modest)增长,按这个逻辑的话,在通胀回到2%左右之前,美联储今年压根不会降息。

然而,不管是Fed Funds Futures还是OIS的交易员,都定价了今年底将降息至4.3%左右,也就是Fed Fund Rate届时比现在还要低75个基点左右。

与此同时,美国10年与3个月国债已深度倒挂,而美国10年与2年国债的倒挂程度正在收窄,说明利率市场已经定价了美国即将进入衰退。历史上同样情况下,美国经济在两年内均会陷入衰退。

那么,美联储和利率市场谁是对的呢?我们认为,至少从短期的数据来看,美联储是对的。

• 反映美国大型企业制造业景气程度的ISM制造业PMI四月开始出现反弹。而从其分项来看,物价分项增幅最大,新订单增加且库存下降,就业分项景气度也回到了50荣枯线以上,这些都表明美国制造业景气度重新回暖。

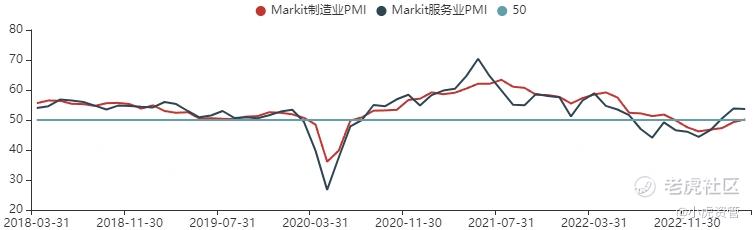

• 反映了美国中小型企业景气度的Markit PMI,不管是制造业还是服务业,都已经重回50荣枯线以上。

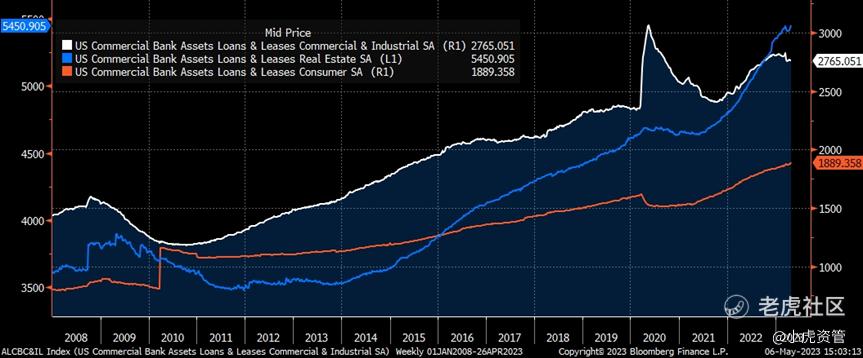

• 银行风暴冲击下,美国信贷总体增量确实已经有所停滞,但总量仍维持在高位。房地产贷款总额(蓝线左轴坐标)和消费贷款总额(橙线右轴坐标)均再创新高,只是工商业贷款总额(白线坐标)有所下滑。

美联储的判断与利率市场定价的核心矛盾点在于,基准利率对经济的影响存在着传导滞后性。高利率环境对实体经济需求的冲击,往往需要至少半年才能表现得较为明显。也就是说,利率市场定价衰退是为预判年底的情形,而美联储当下的决策,是基于当前的数据。问题在于,宏观经济数据什么时候能支撑美联储转向,造成与21年11月底鲍威尔放弃“通胀临时论”类似的转折点,最终使经济周期彻底从滞胀转向衰退。

2. 美国银行净息差进一步收窄,可能造就衰退转折点

高利率环境对经济带来的冲击,首先在于消灭零利率大放水时代衍生出来的非理性繁荣。美国中小银行的资产负债表大扩张、高度依赖融资的私募PE与中小成长股、以及对利率高度敏感的商业地产,都是高利率环境下的最薄弱环节。根据木桶原理,美国经济中的这些短板有多短,是我们要重点考察的,这主要取决于美国银行的净息差(Net Interest Margin)收窄的速度有多快。

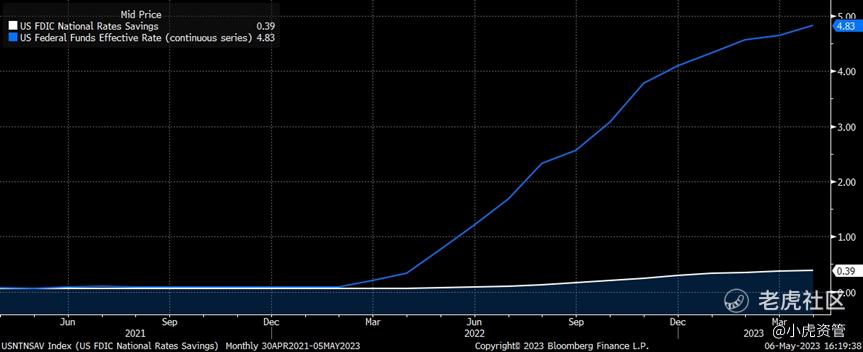

我们曾在市场复盘:银行暴雷!OPEC减产!机会在何方?中指出,美国银行危机中量的问题暂时得到解决,但价的问题(净息差收窄)却很可能还在恶化。核心原因在于,钱放银行所能获得利息比市场利率实在低太多了。如下图,截至4月17日,美国银行储蓄账户平均利率仅为0.39%,比同期市场利率低了4.5%!难怪连 $苹果(AAPL)$ 都推出了Apple Savings Account(详见苹果上线美国“余额宝”)

美国银行净息差收窄的必然性在于,其负债端存款的成本上升几乎是必然的,而其资产端的信贷额随着高利率环境下借贷需求的降低,下行空间远大于上行空间。不过,在最新的财报信息中,各大银行对净息差的解读与展望都较为模糊,比如:

• 摩根大通预期2023财年净利息收益从74亿美元提高到81亿美元,原因在于如果美联储在年底前降息,存款成本压力会减少。但其2023财年展望中的基准假设是全年适度存款外流;

• 花旗银行认为其净利息收益有所增加,原因在于信用卡余额增加

……

只有大型区域性银行PNC银行在财报中直接指出,净息差下降了8个基点,原因是其计息存款成本同比增加59个基点,升至1.66%。

根据Refinitive的数据,在美股中GICS二级行业分类为银行且市值大于$10亿的603家公司中,有54家未来一年净息差预期下滑10%以上。我们认为,净息差缩窄的过程对于美国金融体系而言,犹如钝刀割肉。随着更多的中小型银行濒临倒闭,美国经济整体信贷收紧将加速,最终迫使美联储转向降息,经济周期届时将彻底滑入衰退期。

3. 美股财报季,大部分公司业绩超预期

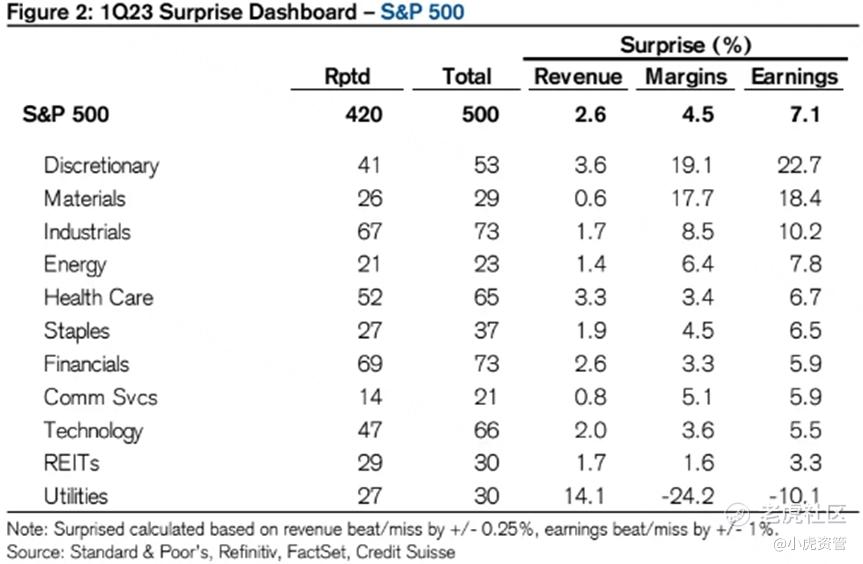

不过,美股大部分公司在最新的财报季中的业绩还是颇为亮眼的,至少目前还看不到衰退的迹象。根据瑞信的统计,截至5月5日, $标普500(.SPX)$ 中已有420家公司公布了最新的财报,其中74%的公司盈利超预期,且平均超预期幅度达到7.1%,远高于过去5个季度的4.2%。美股一级行业中,以 $亚马逊(AMZN)$ 作为最大权重股的可选消费板块对本次财报季盈利超预期的贡献最大。

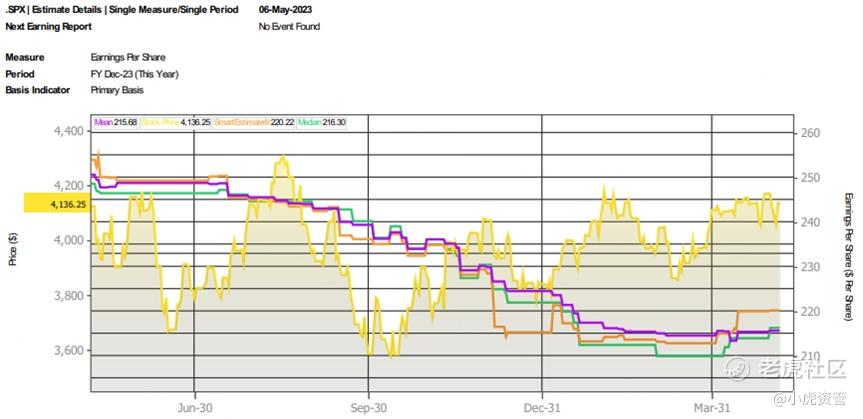

尽管已经公布财报的420家标普500成分公司的EPS仍同比下滑了2.4%,但华尔街分析师们总体提升了对2023年底标普500的盈利预期,这也从基本面上支撑了当前美股的进一步反弹。

三、写在最后

随着美联储本轮加息周期面临终结,市场的关注点已逐渐从资金面转向宏观经济数据与公司财报。由于短期来看,美国宏观经济数据仍然向好,且近期的财报季结果喜人,而银行息差收窄问题进一步发酵还需要时间。我们认为短期市场风险偏好将进一步提高,利率市场定价的衰退预期很可能会被修正,那么美股中的优质资产,如盈利模式较确定的科技股与能源股,均有望进一步上涨,甚至出现melt up。

中期而言,我们会密切监控各维度的数据,关注美国银行净息差收窄的进程以及由此产生的信贷收紧对经济带来的影响,进而调整资产配置的权重。

配置建议:30%货币基金+20%美股科技股(含人工智能概念)+20%美股油气开采股+20%大中华区股票+10%黄金

精彩评论

虽然股指还没确认突破,确实向上的可能更大