2023年注定是充满挑战的一年,不论是全球经济,还是中国市场,抑或是某个行业、某家公司,乃至具体的个人莫不如此。

全球走出疫情困扰,中国经济温和复苏,但是地缘政治风险犹存,需求反弹的延续性和高度仍有疑虑。

在这样一个充满不确定性的时间节点,拼多多用一份强劲的季度财报,给它的2023年开了一个好头,也为电商行业乃至整个中国经济的发展注入了一份信心。

受强劲的业绩驱动,在5月26日美股盘前发布财报后,拼多多股价应声大涨,截止收盘涨幅达到18.99%,同时带动了中概股电商板块整体上行。

本文除简单分析季度财报业务数据之外,将重点分析拼多多最新推出的百亿生态计划,剖析这一新战略与业绩表现之间的关系,与拼多多一贯的运营策略的内在关联,以及它将带来哪些影响。

1

此前彭博一致预期:拼多多一季度营收为323亿元,Non-GAAP经调整净利润为59.66亿元。

财报显示,拼多多季度营收为376.37亿,Non-GAAP经调整净利润为101.3亿,均远超市场预期。

我们再来看看具体的经营数据:

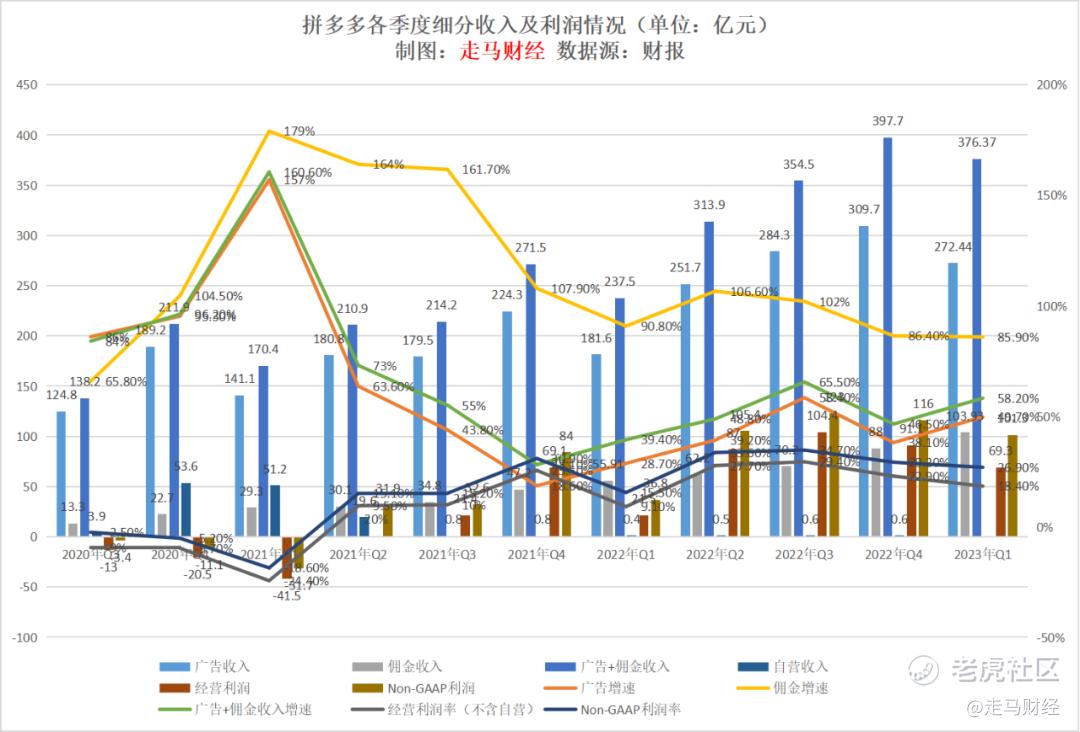

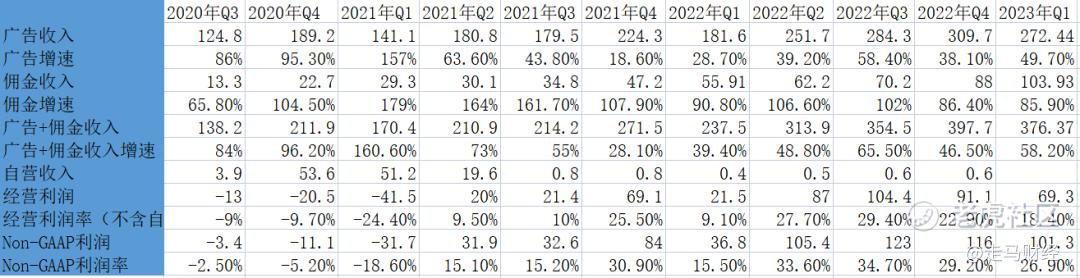

本季度,拼多多广告收入达到272.44亿元,同比增长49.7%;佣金收入103.93亿元,同比增长85.9%;合计376.37亿元,同比增长58.2%,自营收入为0。

58.2%的增速是过去7个季度中第二快,显示了拼多多强劲的复苏势头,这一增速也是已发布财报的所有中概互联网公司中最快的。

拼多多的营收数据中,目前阶段更值得关注的是广告营收,因其与全站GMV表现更相关;佣金收入由于有百亿补贴部分类目逐渐收取佣金、百亿补贴交易额全站占比逐步提升、多多买菜计入佣金收入三重因素影响,其增速会比GMV增速快很多,参考价值不如广告增速。

广告收入同比增长49.7%,也是过去7个季度第二高,环比仅下滑12%,考虑到一季度春节因素是行业淡季,这一环比下滑幅度也好于预期。相较之下,拼多多2022年Q1广告业务环比增速为-19%,2021年Q1广告业务环比增速为-25.4%。

季度经营利润达到69.3亿,经营利润率18.4%;Non-GAAP利润101.3亿,利润率26.9%,简单展望未来,预估拼多多年度Non-GAAP利润已处于400-500亿区间。

或者我们回看过去12个月,拼多多Non-GAAP净利润已达445.7亿元,这12个月多多买菜仍在大力投入,去年底又开始了TEMU业务的投资,若剔除这些亏损,其盈利能力已经达到550亿左右,目前公司账上有现金及现金等价物1570亿,当下950亿美金左右市值减去现金后,对应550亿利润能力,大约9.2倍市盈率,考虑到拼多多目前的增长势头、多多买菜和TEMU业务的潜在价值,这一估值安全边际还是不错的。

本季度拼多多营收增速反弹,不仅反映出其跟随经济复苏的趋势,也反映出拼多多更有质量的增长势头。

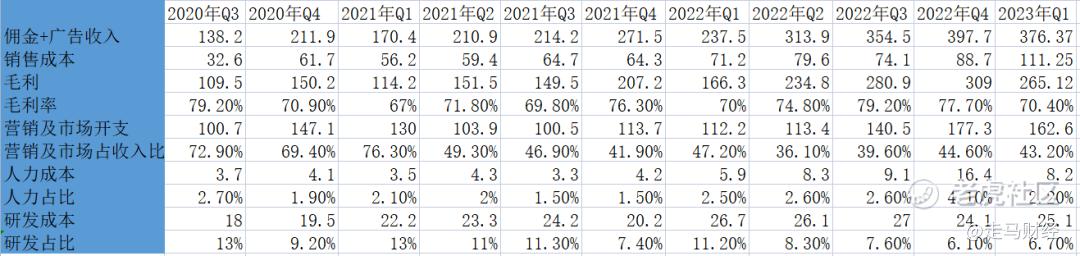

从毛利率来看,本季度维持70.4%的较高水平,一季度是拼多多传统的低毛利季度,这一毛利率水平符合预期。

拼多多一季度营销支出162.6亿元,占收入比重43.2%,环比仅下滑约15亿,下滑幅度8.3%,同比则大幅增长44.9%。

营销支出同比增速虽然较为激进,但是仍低于49.7%的广告收入增长,更低于58.2%的营收增速,表明拼多多的增长效率不错,是更有质量的增长。

一季度是TEMU重点投入的季度,在美国它投放了超级碗广告,且在互联网平台大肆推广,据说单季度总投入大约40亿——不只包括营销开支。

假设TEMU一季度的营销支出为25亿,而他目前显然还没有创造任何广告收入,我们可以认为国内业务的营销支出实际上为大约138亿,即用大约22.6%的营销增长,驱动了49.7%的广告收入增长,效率相当不错,更充分展示了拼多多高质量的增长动能。

同时,营销支出大增也表明,拼多多的利润不是完全靠“省”出来的,而是靠高质量的内驱式增长创造的。

从GMV角度看,一季度增速肯定远不及广告的49.7%。

自2022年开始,拼多多不再公布GMV数据。

但我们可以大致测算出它的粗略规模:

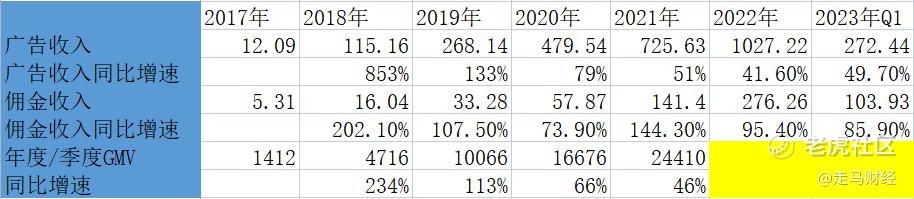

我们整理了2017-2022年拼多多历年的广告收入、佣金收入和年度GMV数据,以及各自的同比增速。

通过表格数据可见,2017-2020年,拼多多的GMV增速基本上与佣金收入增速保持同步,2020年后,佣金增速开始越发超过GMV增速,因为这一年开始,多多买菜启动;2021年后,百亿补贴部分类目开始收取佣金。

2020年前,拼多多广告收入增速大幅快于GMV增速,因其广告货币化率处于上升阶段,2021年这一差值缩小到5个百分点。

2022年,广告收入增速领先GMV增速的幅度再次拉大,这可能源于拼多多更高质量发展的势头。

拼多多的品牌化取得进展,受益于百亿补贴影响力扩大,以及拼多多自身日积月累的信任,更多消费者开始选择通过拼多多尝试高价值单品、品牌商品,品牌入驻拼多多的进程加速,高价值商品和大品牌的比例提升,会提升广告收入货币化率。

根据我们的草根调研数据,拼多多2022年GMV大约破3万亿,增速也超过20%。拼多多一季度GMV占全年20%左右,可以倒推出其2022年Q1的GMV大约6000亿。

根据统计局数据,2023年Q1中国实物商品网络零售额为27835亿,去年Q1为25257亿,同比增长2578亿元。

假设78亿的增量为淘系、京东、拼多多、抖音、快手之外的商家创造,则这5家最大的电商平台合计增长约2500亿。

其中快手一季度GMV增长497亿;阿里一季度淘宝+天猫GMV合计下滑约5%,为800亿左右;京东GMV下滑约3%,下滑金额大约为209亿;抖音过去12个月的GMV同比增长超过了80%,一季度GMV增量大约1500亿,综合以上毛估出拼多多一季度增量大约为:2500-497+800+209-1500=1512亿,则拼多多一季度GMV同比增长仍超过20%。

一季度财报发布后,京东业绩较弱,股价跌;腾讯和阿里业绩较好,股价也跌;只有拼多多和快手业绩与股价表现同步。

最核心的原因是,从规模上讲,京东年度营收超1万亿,阿里近9000亿,腾讯近6000亿,都是巨无霸型企业,他们的增长很难脱离中国经济的地心引力。

而拼多多、快手仍处于1000亿出头,相对而言还算“小”公司。

快手处于短视频直播赛道,直播电商仍是中国最有活力的行业之一,而其GMV增速也基本符合这一趋势,且财报后发布了回购计划。

拼多多则用高速增长的营收和利润表现,证明了它当下仍然有能力脱离中国经济的地心引力。

2

业绩高增长是果,公司发展向高质量转型是因。

2023年Q1是拼多多首次明确提出高质量转型的战略,但是拼多多通常是先做后说,甚至只做不说的一家公司,它在推动高质量增长的道路上,实际上已经走了很久:比如对发货时效的规定逐渐缩短,对售后服务要求逐渐提高,再往前一点说,百亿补贴实际上就提升了平台的商家和商品质量,而最近一两年它对知名品牌不遗余力地引进和支持,对优质商家倾其所有地扶持和助力,对亚硝酸盐全面禁售、对户外刀具实行全面实名制则反映了拼多多往高质量转型的坚持。

这次拼多多正式宣布向高质量发展转型,实际上是一种延续,而顺势推出百亿生态,则反映了拼多多转型的决心和加速推进的雄心。

为什么要在这个时候加码?

首先,拼多多的成长一直充分受益于中国农产品上行的发展趋势。近年来,中国经济由高速增长阶段开始转向高质量发展阶段,并加快建设农业强国。拼多多的发展同样顺应这一历史趋势。未来,拼多多需要把高质量发展落实到平台治理、商家生态、高质量供应链、高质量消费等方方面面。

其次,拼多多的GMV已经达到3万亿以上规模,平台面临商户、消费者、品牌方、经销商、工厂、物流等各方利益,关系错综复杂,牵一发而动全身,本身就积累了一些问题。在这个阶段还像过去那样一味追求增速,既不切实际,也不太合理。

另外,拼多多已经聚集起全球消费品牌、全国产业带商家、超过1600万新农人,以及近10亿消费者,更高质量消费的潜能尚未完全释放出来,这需要平台治理、商家质量、服务水平等多方面的升级。

拼多多新任联席CEO 赵佳臻

适逢新的联席CEO上任,拼多多首次提出公司进入全面拥抱高质量发展的新阶段,将提升质量作为首要目标,并推出百亿生态,可以说是顺势而为。

3

众所周知,拼多多之前已经推出过百亿补贴、百亿农研,百亿生态是其推出的第三个百亿项目。

所谓百亿生态,主要是指成立百亿规模的帮扶资金,对平台上的优质商户和商品进行资源倾斜,推动中小企业、优质商家实现有质量的增长,提升平台商户的整体服务效率与品质。

不难看出,百亿补贴是对消费者进行直接补贴;百亿农研是对农业上游研发、科技进行补贴,影响的是生产端;百亿生态重点在商家、商品测。如果说百亿补贴和百亿农研补贴的是整个生态的头和尾,百亿生态则是补贴中间,整个销售流通环节。

深入地看,三个百亿项目的补贴,都是拼多多将自己的资金投资到生态系统中,把利润做薄,目的是把生态做厚,把质量做实,把规模做大。

4

根据过往的经验,拼多多的习惯是直接补贴消费者,由消费者需求倒逼供给侧优化和改革。

但在快速发展时期,怎么样提供更好品质的商品和服务,平台也在不断做优化。

目前,拼多多已成为首个主动禁售亚硝酸盐的平台,同时还实行了全面的户外刀具实名制,禁止未成年人购买,对于书籍盗版,平台也将逐步进行治理,以更高质量的平台治理引导高质量消费需求发展。

对于合理的需求,拼多多延续“以消费者为中心”的宗旨,比如百亿生态将向老人和偏远地区的消费者进行服务倾斜,同时延续“仅退款”策略,但是强调适用范围是“利益受损的消费者”。今年以来,拼多多还将绝大部分品类从支持72小时内发货,升级为48小时内发货。

在商家侧,除了推出百亿规模帮扶资金,支持并帮扶优质商户、品牌及中小企业外,拼多多还通过流量等资源倾斜,激发需求侧的“数字化新消费”,辅助产业带商家建设“数字化新供给”。

通过爆品打造、加“数”发展、拓展国际市场等举措,助力优质商户做大做强,推动中小企业、优质商家实现有质量的增长,提升平台商户的整体服务效率与品质。

5

拼多多最开始的供需匹配,就是基于一个假设:如果平台可以搜集大量人群的共性需求,将需求交给上游工厂,应该可以为下游消费者争取到一个极低的价格,同时为上游工厂创造效益,比如夏天的羽绒服订单,旺季的水果、农产品订单。

基于这个假设,它不断倒逼上游供应链提升效率让利消费者,本质上是让商家补贴消费者。

由于低价商品自带流量,加上拼多多融资获得的资金,不断投入补贴用户,且通过微信生态高效率获取新用户,它很快在农产品这个未被开发的领域打开了市场。

农产品比较重,且单价不高,利润微薄,所以这个品类鲜少有平台愿意深入开发,但是它销量集中而且体量大,随着产地聚集,拼多多利用海量消费者需求,推动了农产品物流改造,将农产品物流成本降到2-3元每单,这种模式后来又拓展到工业品产业带商家,本质上这是倒逼物流企业补贴消费者,或者你也可以认为是补贴商家,因为付费给物流企业的经手人是商家,但是真正受益的是消费者。

在流量获取成本、商品供应成本、物流成本都被这套体系压缩到极低的同时,拼多多自身的运营成本、获客成本也非常低,效率非常高,这就使得整个平台的运营成本是非常低的,最终形成的格局是:投资人、平台、商家、物流企业被联合在一起补贴消费者。

此后它又通过百亿补贴,将高质量品牌和消费者连接起来。

此外,拼多多在发货时效、退换货政策等服务方面更偏向消费者,对商家采取严格管理,通过规则和消费者联合筛选优质商家,倒逼供应链优胜劣汰。

所以这整体上是一个需求侧驱动供给,供给侧补贴需求的故事,然后飞轮转动起来,营收和利润的增长只是自然结果。

现在,拼多多在规模化盈利后,决定将利润再补贴出去,这次补贴的对象是商家,确切地说是优质商家和商品。

6

一些人可能会有疑惑,高质量发展、高质量商家、高质量消费,拼多多这是不是在走“消费升级”的道路,然后平台上的中小商家和低价需求会被逐渐抑制呢?

其实不会。

在消费侧,拼多多已经聚集近10亿消费者,基本覆盖了全国所有的电商用户,他要做的是满足各个圈层消费者的不同需求。过去它更擅长的是满足价格敏感型客户的需求,随着平台治理提升,商户优胜劣汰,品牌入驻加速,供给将变得更加丰富,之前未被充分满足的那部分价值敏感型用户的需求将更好地被满足。

拼多多天然是一个基于推荐的电商平台,它的推荐机制可以做到为每一个消费者适配对应需求的高性价比商品。

高质量的发展,在商品侧是指丰富供给的同时也优化供给,使得不同层次的商品尽量丰富,但是每个层次的商品都有高性价比的sku脱颖而出,拼多多需要做的是通过算法高效匹配这些高性价比sku和它们的潜在消费者。这时候技术就显得尤为重要了。

所以,重研发也是拼多多始终不变的追求。一季度研发投入超25亿,环比增长4.2%,过去12个月拼多多的研发投入已超过100亿,2022年公司研发团队扩张15%,占员工数约一半。

在消费者信任不断提升的趋势下,我们将看到更多消费者将高价值消费的份额放在拼多多。消费频次和客单价提升将是未来驱动拼多多GMV增长的最主要因素。

在商家侧,百亿生态是丰富了品牌和高客单商品的供给,但是高性价比是所有商品都需要努力争取的标签,因为购买高客单商品的消费者,同样追求商品的性价比。

当然,那些质量不合格,或者质量与价格不匹配的商家,以及服务水平不合格的商家,将面临越来越高的淘汰出局的风险。而优质商家和商品,将随着百亿生态资金、资源等补贴的推动,茁壮成长为品牌,或是走向高质量出海的道路,服务全球用户。

百亿生态的设立,将优化平台供给,提升服务质量,同时也将降低平台运营成本,它与百亿补贴、百亿农研本质上都是降低平台运营成本的,而且这种降低不是吃大锅饭式的平均降低,而是让真正需求且能发挥作用的人享受到真正的让利。

比如百亿生态对商家、商品的补贴,补贴的是优质商家;这些钱实际上很可能来源于劣质商家,让劣质商家去补贴优质商家,平台只是资源的分配者;“仅退款”针对的,也只是“利益受损的消费者”,对那些钻空子的不法分子,平台也将保护商家的合法权益。

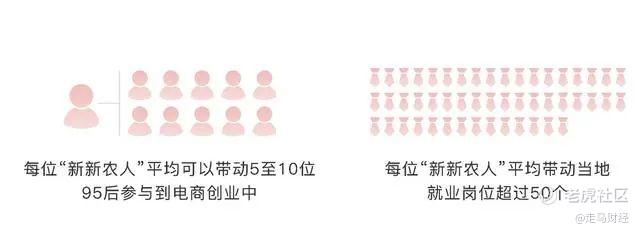

多年来,拼多多扎根各大产区和产业带,已培育了一批兼具供应链与电商运营实力的优质商家。目前,拼多多上有1600万新农人,越来越多的商家正通过拼多多将产品销往全国乃至全球。甚至,一些拼多多商家依托“拼单+产地直发”的模式取得规模效应、建立价格优势后开始为包括直播电商在内的其他平台供货,开启了多元化发展之路。拼多多也因而成为整个电商行业的重要货源地。

拼多多加码百亿补贴商家,往小了说,是优化平台生态,谋求自身的高质量发展;往大了说,是推动中国制造业升级改造的契机,也是推动优质产业带扩大生产、走出国门,创造更多高质量就业的机会。

倘能如此,善莫大焉。 $拼多多(PDD)$

精彩评论