很显然,$Roku Inc(ROKU)$ 上个季度电话会上“警示”的问题,在新一季的财报里一个都没落下。

业绩整体不及预期:

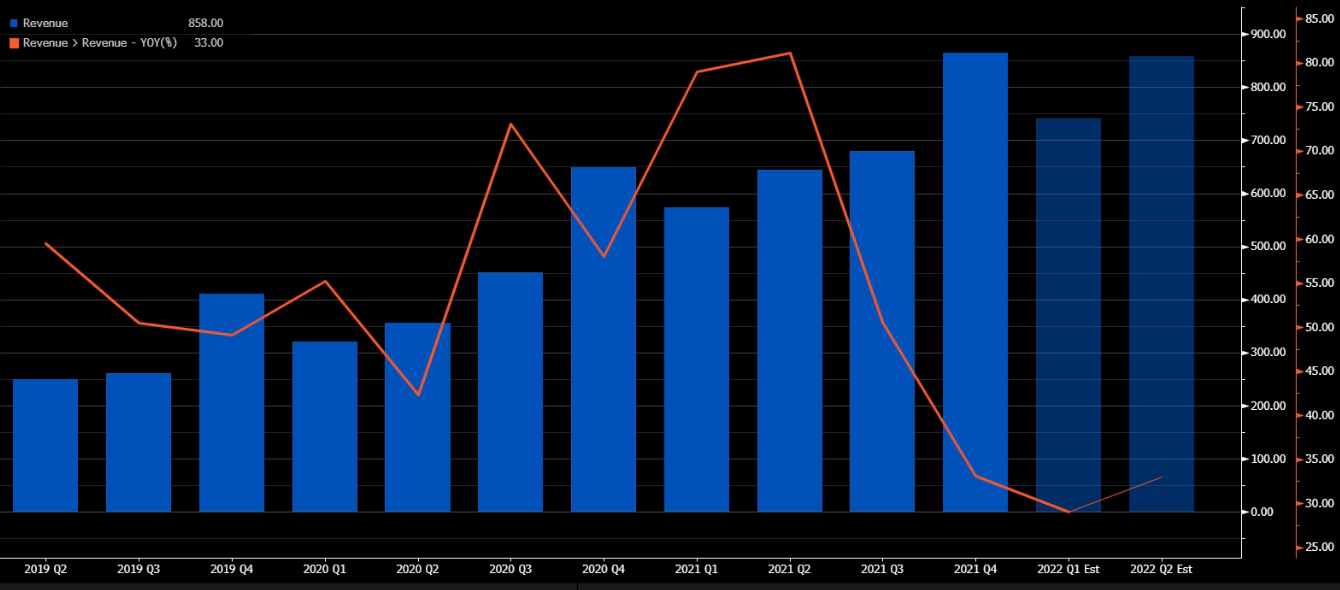

- 营收8.65亿美元,同比增长,不及预期共识的8.9亿美元;

- 活跃用户6010万,同比增长,略超预期公司的5970万;

- 流媒体市场195亿小时,不及预期的197亿小时;

- 硬件收入1.61亿美元,同比增长,超过预期的1.61亿美元;

- 服务平台收入7.03亿美元,同比增长,不及预期共识7.31亿美元;

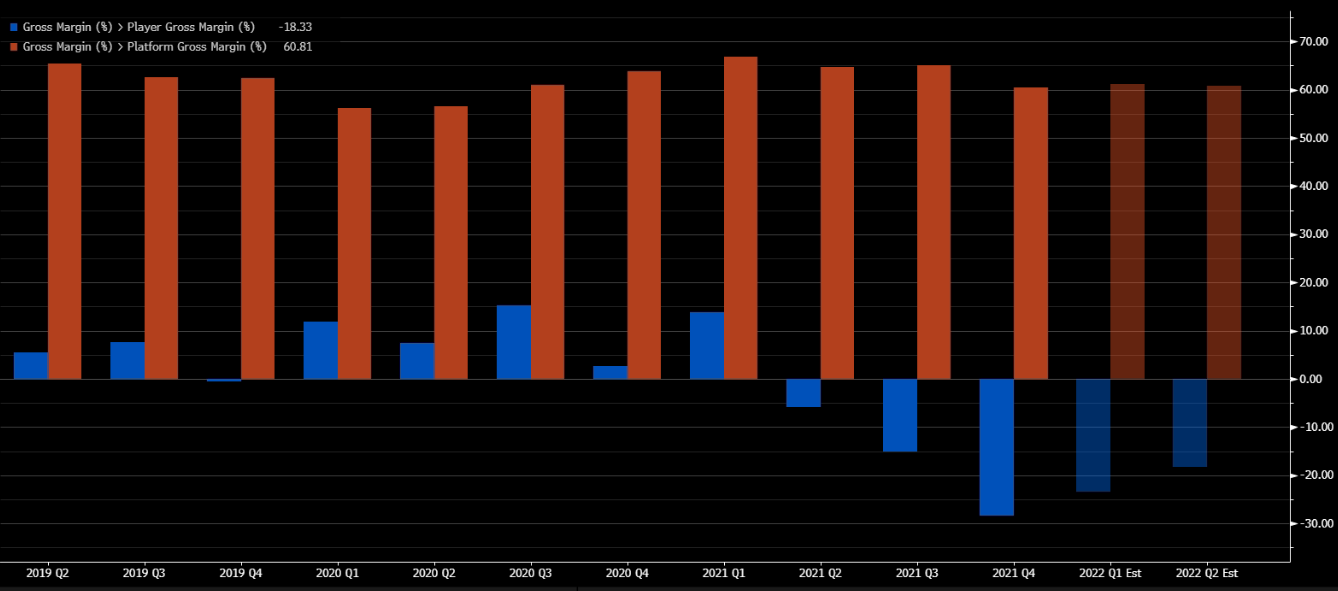

- 整体毛利率43.87%,不及预期的43.9%;其中硬件毛利率-28.4%,不及预期的-26.25%;

- 调整后的EBITDA为8670万美元,同比增长,超过预期共识的7460万美元。

关键的三个点

一个是成本上升。原材料上升、物流成本上升、供应链危机,这几个问题联合起来对Roku的硬件设备收入和利润影响是巨大的。

一个是广告主开支收紧的影响。这点影响ROKU的平台服务收入,在通胀大背景下,企业也对广告开支更为敏感,一旦供应链上的广告开支降低,直接影响CTV广告收入。公司主动调低下季度收入预期就是一个非常明显的信号。

另一个是公司迫不及待寻找第二增长,开始寻找其他路子来增收了,比如高管在业绩会上提到ROKU开始进军只能电视市场,也就是不光做电视盒子生意,直接把生意扩展到电视机上来。这等于说现在的生意增长已经开始受限了。只不过,白色家电市场非常饱和,ROKU是否能占据市场,可能还有很长的时间需要考验。

整体来说,盘后这个22%的跌幅虽然夸张,但并不是不可理喻。

恭喜那些看空并做空的朋友!

精彩评论