如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!

01 公司简介

① PepsiCo,Inc.($百事可乐(PEP)$ )简述

百事可乐公司于 1919 年在美国特拉华州注册成立,并于 1986 年在美国北卡罗来纳州重新注册成立。百事可乐公司是一家全球领先的食品和饮料公司,拥有相互补充的品牌组合,包括Frito-Lay、Gatorade、百事可乐、Quaker 和 Tropicana。通过业务,授权装瓶商、合同制造商和其他第三方,制造、营销、分销和销售各种即食的饮料、食品和零食,为 200 多个国家和地区的客户和消费者提供服务。产品主要通过直接商店交付 (DSD)、客户仓库和分销商网络推向市场,并通过电子商务平台和零售商直接销售给消费者。

② 主要业务

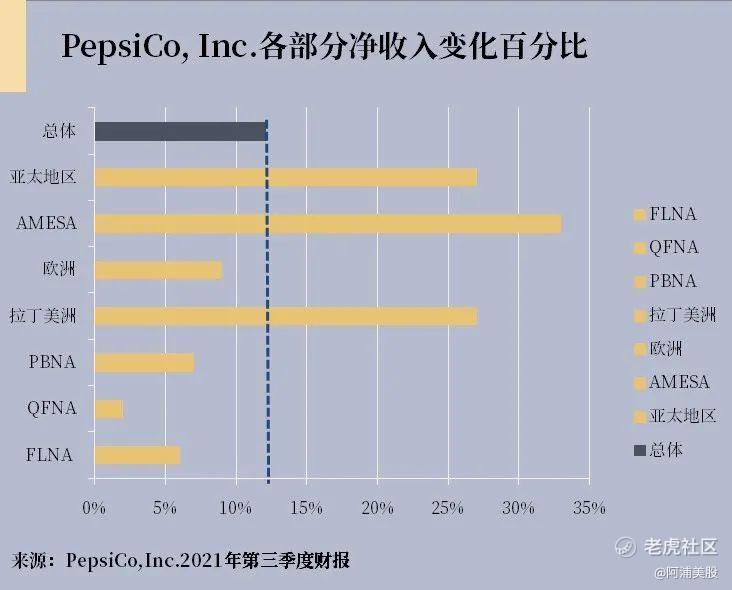

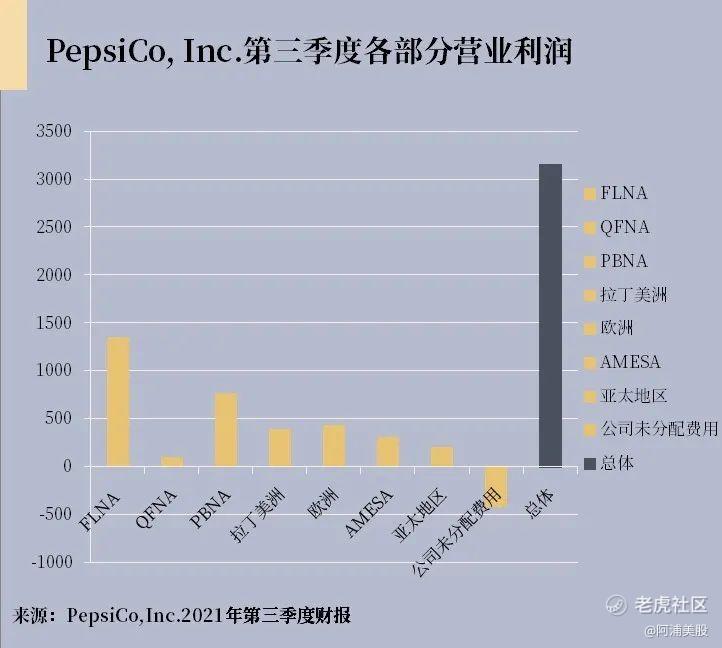

分为七个部门,如下所示:1) Frito-Lay North America (FLNA),包括在美国和加拿大的品牌食品和零食业务;2) Quaker Foods North America (QFNA),包括在美国和加拿大的谷物、大米、意大利面和其他品牌食品业务;3) PepsiCo Beverages North America (PBNA),包括在美国和加拿大的饮料业务;4)拉丁美洲 (LatAm),包括在拉丁美洲的所有饮料、食品和零食业务;5)欧洲,包括在欧洲的所有饮料、食品和零食业务;6)非洲、中东和南亚 (AMESA),包括在非洲、中东和南亚的所有饮料、食品和零食业务;7)亚太地区、澳大利亚和新西兰及中国地区 (APAC),包括在亚太地区、澳大利亚和新西兰以及中国地区的所有饮料、食品和零食业务。

02 公司经营状况

① 财务及盈利实力

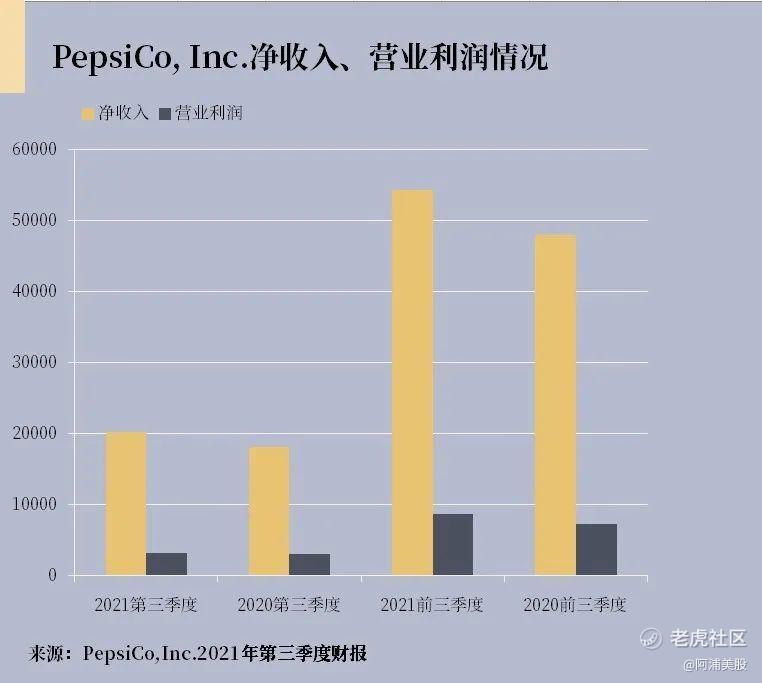

(1)2021年PEP第三季度较2020年净收入(Net revenue)为20189美元,同比增长12%,营业利润(Operating profit )为3158美元,同比增长5%,营业利润率(Operating margin)为15.6%,同比下降1个百分点。营业利润增长主要受到净收入增长和生产力节约的推动,但部分被某些运营成本增加和商品成本上涨带来的 14 个百分点的影响所抵消。营业利润率下降主要反映了较高的商品成本和某些运营成本的增加,包括增加的运输成本。

2021年PEP前三季度较2020年前三季度净收入(Net revenue)为54226美元,同比增长13%,营业利润(Operating profit)为8600美元,同比增长 19%,营业利润率(Operating margin)为15.9%,同比增长 0.8 个百分点。营业利润增长主要受到净收入增长和生产力节约的推动,但部分被某些运营成本增加、商品成本上涨以及广告和营销费用增加带来的 10 个百分点的影响所抵消。

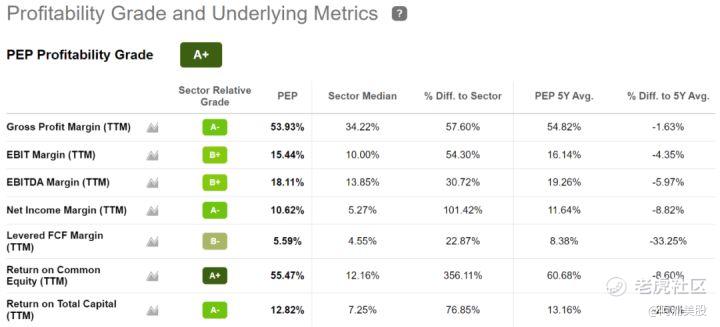

(2)PEP保持强劲的利润率,其具有A +级的盈利能力。如图所示,PEP的EBITDA(earnings before interests,taxation,depreciation and amortization 未计利息、税项、折旧及摊销前盈利)利润率为18%,高于14%的行业中位数,其10.6%的净利润率是该行业中位数的两倍。

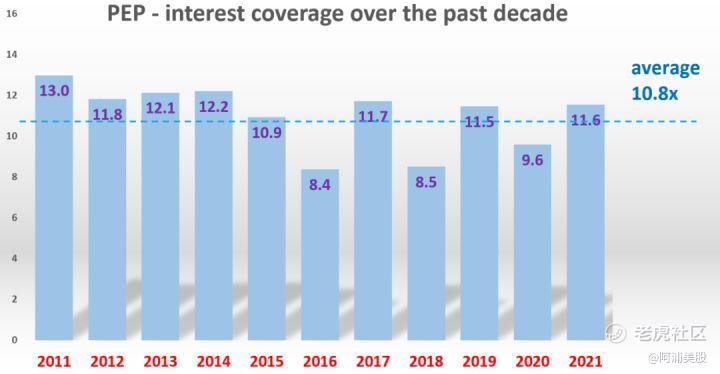

(3)利息偿付率(interest coverage, 息税前利润除以利息支出)维持在10.8倍左右,且波动很小。标准普尔500指数的平均利息偿付率在6.5倍左右,该指数中的大多数企业都不具备PEP所拥有的现金生成能力。

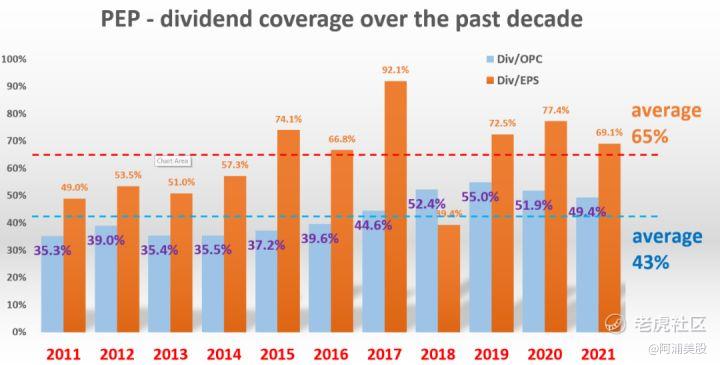

股息安全性:在收益和经营现金流方面的支付比率上来体现,收益支付率(earnings payout ratio)平均为65%,现金流支付率(cash flow payout ratio)平均为43%。

② 收益率利差

PEP和10年期国债之间的收益率利差如下图所示。大部分时间收益率利差在0%-1.5%之间,说明PEP是一只收益率相对稳定且正向的股票。当利差大于等于1.5%时,表明PEP相对于10年期国债被严重低估,对投资者来说具有吸引力。当利差小于1.5%且为正时,对于投资者来说也是具有一定意义的。

③ 同行业对比

百事可乐公司与可口可乐公司在许多不同方面有很多相似之处。对比来看,可口可乐公司市盈率30.23、股息收益率2.74%和派息率73.28%略高于百事可乐公司的市盈率29.92、股息收益率2.45%和派息率68.88%,可口可乐公司5年平均的营业利润率29.24%远高于百事可乐的15.53%。而百事可乐公司的5年股息符合增长率7.49%高于可口可乐公司的3.71%,RoIC(return on invested capital 投入资本金回报率)百事可乐公司17.30%高于可口可乐公司的10.23%。

对比来看,PEP的优势在于业务多元化,百事可乐公司仅产生饮料总收入的 45%,55%的收入来自食品。

03 风险因素

① 新冠疫情风险

由于 COVID-19,百事可乐公司已经观察到消费者需求的变化,包括消费者因疾病、检疫或其他限制导致商店关闭或经济困难而无法购买产品,这已经影响并将继续影响PEP的销售和盈利能力。对产品的需求减少或消费者购买模式的变化,以及持续的经济不确定性,可能会对客户的财务状况产生不利影响,这可能导致申请破产或无法支付产品。

② 供应链中断风险

产品生产中使用的许多原材料和供应品来自经历内乱、政治不稳定或经济条件不利的国家。一些原材料和供应品,只能从有限数量的供应商或唯一供应商处获得,或者在季节性需求达到顶峰时供应短缺。

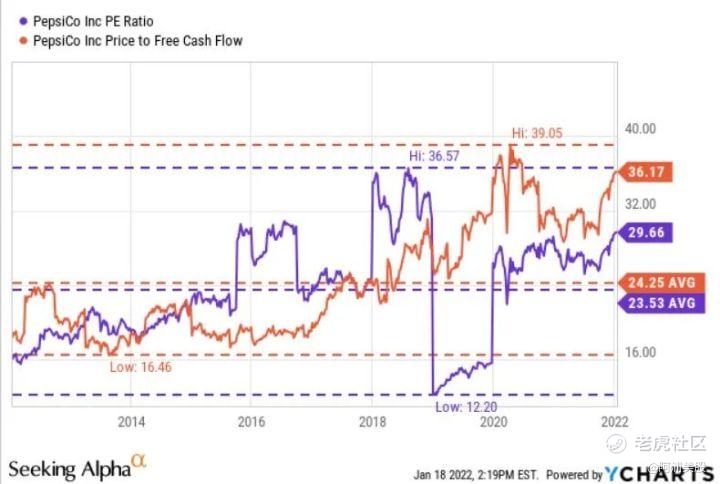

③ 被高估的可能

在考虑无价现金流比率(price-free cash flow ratio)时,百事可乐的交易几乎达到过去十年来最高的P / FCF(Price to free cash flow)比率。目前的P / FCF比率为36,该股的交易价格明显高于其10年平均水平24.25。在查看市盈率时,可以看到10年平均值为23.53,该股票目前的交易价格为其29.66倍。虽然有些季度的市盈率较高,但现在看到的比率仍然更高,这意味着PEP可能被高估。

04 观点总结

百事可乐公司具有强劲的盈利能力和稳健的财务基础,使其在内在价值可能被高估的风险下,PEP股票仍是投资者长期获利的工具。

截至 2021 年 9 月 4 日,本年度PEP经营活动提供的现金净额为 66 亿美元,较去年同期增长8.2%,经营现金流的增加主要反映了良好的经营利润表现,利息偿付率(interest coverage)维持在10.8倍左右,表现良好的盈利能力。尤其是与同行业其他公司对比来看,它具有多元化产品战略,与国债收益率之间的利差也基本维持正向,其收益支付率(earnings payout ratio)平均为65%,现金流支付率(cash flow payout ratio)平均为43%,反映PEP稳健的财务基础。

#END

投资没那么简单,但也不难。

但首先,你要拥有正确的金钱价值观和行之有效的投资策略。

知行合一,不做资本的韭菜。

精彩评论