核心观点:

在内部增长乏力、海外流动性收缩的双重夹击下,我国经济面临较大压力,通过发力基建投资刺激经济的必要性不断加强。2021年底中央经济工作会议指出,经济工作要“稳字当头、稳中求进”,预计上半年地产投资仍将承压,经济增长对基建依赖程度明显增强。复盘历史数据,中央经济工作会议定调“稳增长”后,基建固定投资均有所加快。加上本轮基建稳增长的订单和资金均比较充裕,具备拉动经济增长的客观条件。自中央经济工作会召开以来,建筑行业估值有所修复,但长期来看仍处于底部位置,具备良好的风险收益比。故我们认为,建筑行业的基本面扎实、估值修复仍未结束,目前具备良好的配置价值。重点推荐:中国交建(601800)、中国电建(601669)、中国铁建(601186)

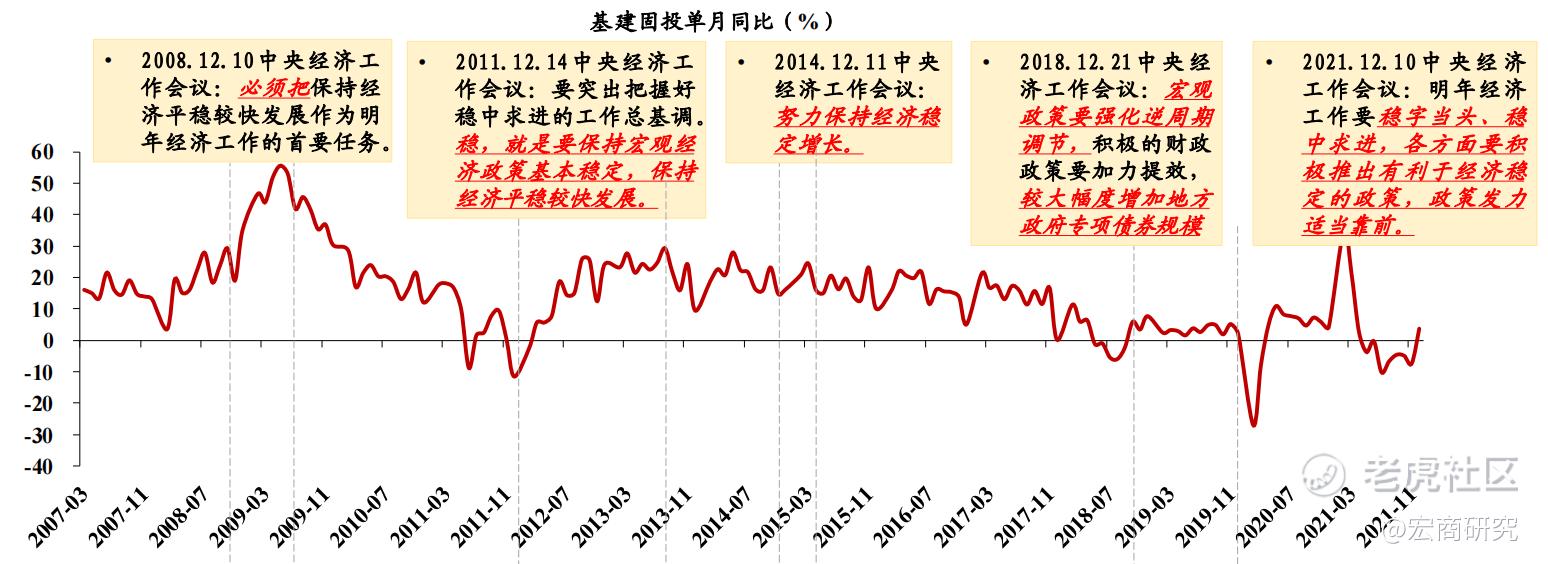

1.政策执行:历次提出“稳增长”基建固投均如期发力

复盘历史数据,中央经济工作会议定调“稳增长”后,基建固投均有所加快。2008年初至2021年末,共有2008年、2011年、2014年和2018年和2021年合计5个年份召开的中央经济工作会议明确提出“经济稳增长”或类似表述,对固定资产投资增速复盘后可以发现:

1)前述4次定调“稳增长”的中央经济工作会议召开前,基建固投单月增速均处于相对低位。2021年5 月-12 月,连续8个月基建(不含电力)固投单月同比负增长,其中21年7月单月基建(不含电力)固投同比-10.5%,达到阶段性低点,带动固定资产投资走弱;

2)前述4 次定调“稳增长”中,基建发挥作用有所差异,但基建固投增速均有提升。2011 年12月、2014年12月定调“稳增长”,彼时房地产投资增速处下行通道,在“稳增长”大背景下,发力基建主要对冲地产投资下行;2008年12月、2018年12 月,外贸处下行通道,基建、地产均发力,冲高/保稳投资增速,确保经济平稳发展。

·2008.12~2009.6,国家通过基建投资对冲金融危机影响,基建固投累计同比单边上涨,由 22.7%→50.8%; Ø

·2011.12~2013.8,为对冲“四万亿”刺激政策退出后的经济增速下行压力,基建固投累计同比单边上涨,由6.5%→24.7%; Ø

·2014.12~2015.4,基建固投维持在高位,由 20.29%→20.32%; Ø

·2018.12~2019.11,宏观经济面临去杠杆和中美贸易冲突的压力,基建固投累计同比单边上涨,由 1.8%→3.5%。

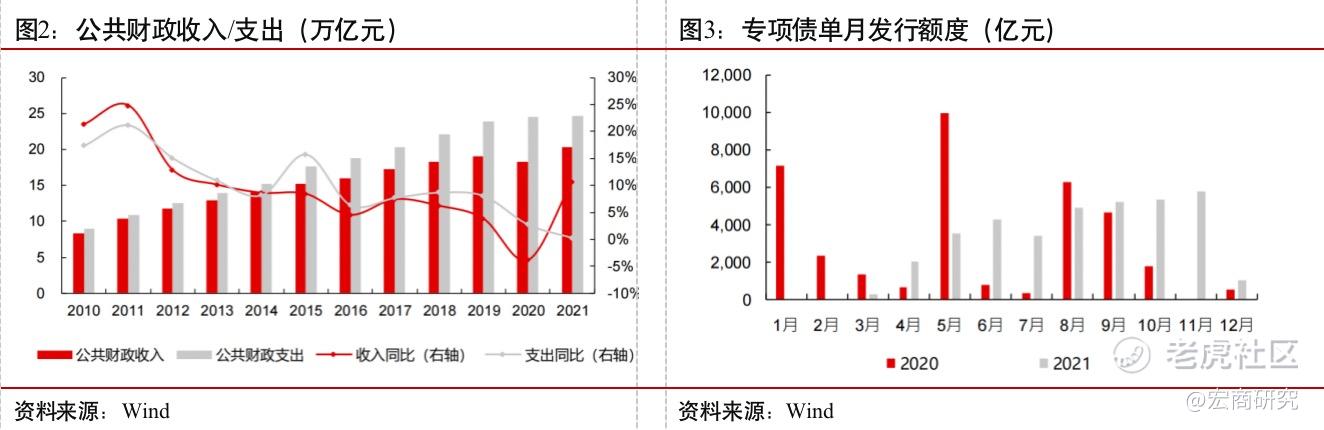

2.资金:短期专项债发力,中长期REITs 注入增量

今年年初基建资金同比保障更加充分。从资金到位情况来看,一方面,2021年公共财政收入增速明显领先支出(分别为10.7%、0.3%),叠加2021Q4以来专项债发行呈现回升趋势,而这些资金多积压在政府财政存款中,即去年节余部分基建资金将用于今年“跨周期调节”,从历史情况看,财政存款余额通常在年底及各季度末将是使用高峰;另一方面,近期财政部已经提前下达2022 年新增专项债务限额1.46万亿元,并要求各地在一季度早发行、早使用(而2021年直到3月方才开启专项债发行),而今年1月已发行4844亿元,同比增幅明显。

REITs 有利于从中长期改善地方政府基建资金匮乏情况。为支撑日益增加的建设体量,国内的基建模式先后发展出BOT、BT、PPP、F+EPC 等投融资模式,但随着日益增加的存量固定资产沉淀越来越多的资本金,政府财政总收入规模放缓,地方政府隐性债务的增加,以及建筑企业杠杆率居高不下,按照原有的“资本金撬动贷款—项目建设—运营还款”的投资模式很难实现可持续健康发展。“十四五”规划《纲要》明确,“推动基础设施领域不动产投资信托基金(REITs)健康发展,有效盘活存量资产,形成存量资产和新增投资的良性循环”。如何在不增加新的债务风险前提下,有效盘活存量资产,筹集基建投资所需要的项目资本金,成为政府探索创新投融资机制的核心原因。

而通过基础设施REITs:一方面可提高社会资本参与基础设施投资意愿,即基建REITs 开展能够为社会资本的股权投资退出提供稳健的渠道,从而有效增强社会资本参与 PPP 项目的意愿;另一方面将“沉寂”资金的潜力释放出来,将具有杠杆撬动作用的资本金从固定资产中解放出来发挥新的效用,成为稳增长的有效工具。

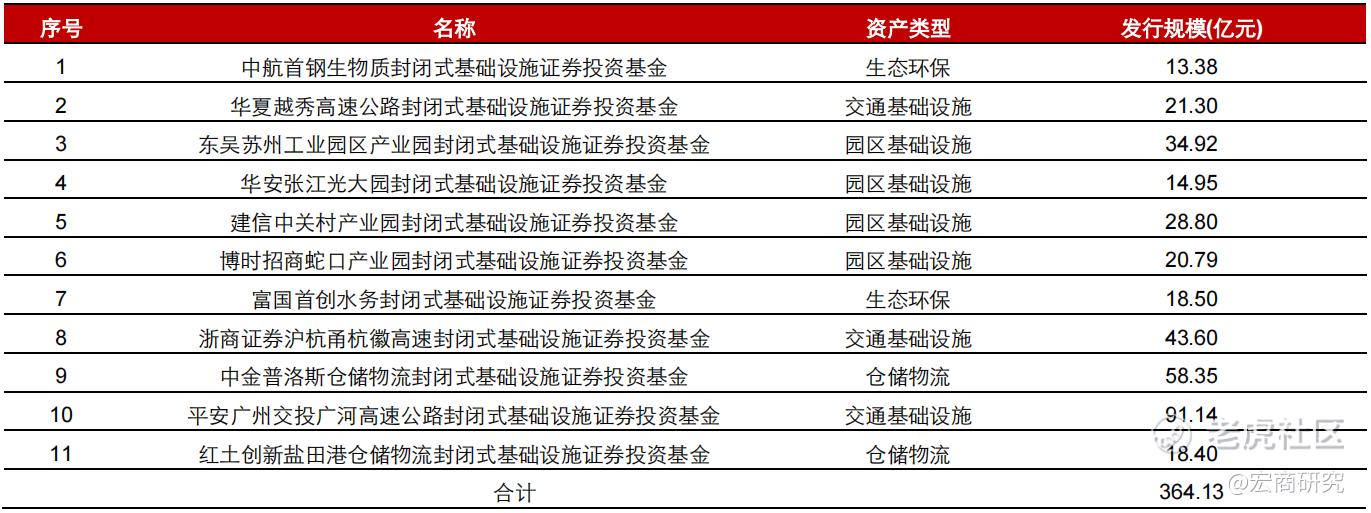

目前已有11 只基建 REITs 成功发行,带动新项目投资 1900 亿元,随着落地加快有望带来基建资金中长期持续改善。2021 年我国已发行基础设施 REITs 产品 11 只,涵盖产业园区、高速公路、污水处理、仓储物流、垃圾焚烧发电等重点领域,共发售基金 364亿元,其中用于新增投资的净回收资金约 160 亿元,可带动新项目总投资超过 1900 亿元,对盘活存量资产、形成投资良性循环产生了良好示范效应;处于行政审批阶段的合计 15 只,同样聚焦交通运输、生态环保、园区、仓储物流等领域。结合 2021 年底发改委印发《关于加快推进基础设施领域不动产投资信托基金(REITs)有关工作的通知》,据发改委统计,目前全国正在实质性推进基础设施 REITs 发行准备工作的项目接近百个,随着这些项目的逐步落地,基建 REITs 有望中长期带来基建资金改善。

3.估值:仍处于历史中位数下方

自2021年12月中央经济工作会召开以来,建筑行业估值水平有所修复,但长期仍处历史中位数下方。从PE 估值来看,截至2月16日收盘(下同),申万建筑装饰一级行业PE-TTM为 11.31 倍,PE 估值较2021年12月10日(会议召开日)收盘提升19%。从历史估值分位角度看,截至2 月16日收盘,申万建筑装饰一级行业PE估值处于2012年初以来41%分位,依然具备估值性价比。

4.投资策略

在经济政策以稳增长为导向、需要发力基建投资刺激经济的阶段,建筑板块和建筑施工子板块往往能跑出相对大盘的超额收益。当前建筑板块和建筑施工子板块均处于估值相对低位,且截至2021Q4 建筑板块基金配置比例仍有较大提升空间,在稳增长预期逐步升温的背景下,行业具备估值修复空间,重点推荐以下企业:

中国交建(601800):最纯粹的基建央企,流通市值最小,运营基础设施资产体量较大。从业务构成来看,不同于其他建筑央企,中国交建基本不涉及房地产开发、房建业务,主要业务包括基建建设、疏浚业务、设计、装备制造等,几乎均与基建相关,相比于其他央企,在基建需求向上周期中公司具备更大的向上弹性;对比8 家上市建筑央企,公司自由流通市值最小,截至 1 月底仅 214 亿元左右,为此,在每一轮基建反弹行情中,公司股价表现出更大弹性;中长期而言,公司截至 2021H1 末投资运营类基础设施项目累计签订合同投资概算为 4460 亿元,累计完成投资金额为2264 亿元。特许经营权类进入运营期项目 25 个(另有 17 个参股项目),目前已有“中国交建高速公路封闭式基础设施”项目正处于基建 REITs 行政审批阶段,随着后续 REITs 落地加快,公司资产负债表亦有望得到明显修复。

中国电建(601669):水利水电工程龙头,发力新能源发电+抽水蓄能带来价值重估。公司承担国内大中型水电站80%以上的规划设计任务、65%以上的建设任务,占有全球50%以上的大中型水利水电建设市场,受益于本轮稳增长水利投资将是重要抓手,公司传统工程主业有望迎来提速(2021 年公司新签水利水电合同额同比大幅增长46.6%至 3104 亿元);新业务方面,公司十四五布局新能源发电运营+抽水储能建设带来自身价值重估:1)截至 2020 年底,公司控股并网装机太阳能光伏发电装机 129.16 万千瓦、风电装机 528.34 万千瓦、水电装机 640.36 万千瓦,公司规划十四五将新增风电、光电装机规模达到 30GW,相对目前 13GW(含水电)实现近 2.5 倍增长,随着公司公告剥离房地产业务+整合新能源项目到同一平台,向新能源转型持续推进;2)能源局规划十四五、十五五期间抽水蓄能装机规模持续翻番,公司在该领域具备绝对优势,从 EPC 到投资运营均有布局。

中国铁建(601186):公司是我国综合性基建龙头,业务涵盖公路、铁路、市政工程、房建、房地产开发等领域,截至2021H1 末在手订单达到 4.47 万亿元,约为 2020 年收入的 4.9 倍,充足的在手订单为后续收入、业绩增长打下坚实基础;从趋势上看,近年随着政府持续推广 EPC 模式+片区开发,项目逐步大型化,以公司为代表的头部央企市占率持续提升,从而推动公司收入、业绩增幅持续领先行业;公司是最早一批申报基建 REITs 的建筑央企,目前铁建重庆渝遂高速公路封闭式基础设施REITs 已在行政审批阶段,后续亦有望加快推进带来公司自身报表改善。

精彩评论