3月1日盘后,$SoFi Technologies Inc.(SOFI)$ 公布了Q4财报,几个运营数据及财务数据的表现都比较强劲,盘后涨了18%。

我们先看看SOFI财报带来的一些信息,

- Q4增加新会员523000,增加的绝对数创历史新高,同时与Q4的增加量相比增长了39%,这也说明尽管竞争激烈,但整个终端市场尚未饱和,公司仍可以不断吸引新客户;而公司收购的支付和储蓄平台Galileo的帐户也同比增长了67%。

- 管理层在过去几年中在快速发展业务方面做得非常出色,过去8个季度的收入翻了两番多,Q4单季达到了2.8亿美元;而公司

- Q4的个人贷款发放达到创纪录的17亿美元,同比增长168%,是疫情前2019年Q4总额的两倍多。一方面是得益于用户的增长,另一方面也是贷款市场份额增大;

- 公司收购了核心银行云平台Technisys,进一步加强了与自身平台和Galileo平台的生态关系。

- 在确认了Apex收购的影响后,Q4调整后的EBITDA为450万美元,全年的EBITDA达到了3000万美元,依然是一个较强的盈利水平。

其实,我们可以看到SOFI的一个重要策略就是扩展生态业务。比如它的住房贷款业务增速从上个季度的百分之十几增加至20%以上。更重要的是,SOFI能够成功地将其下产品进行交叉销售,比如将住房贷款、个人贷款(包括助学贷款)的客户,同时开发至储蓄、投资的账户中,形成一整个金融账户管理的系统,因此就产品数量的增长来看,也是高于用户增长的,这也是其寻求增长的理想方案。

我们此前也在其同行$Affirm Holdings, Inc.(AFRM)$ 和$Upstart Holdings, Inc.(UPST)$ 的财报分析中提到,

不同业务的Fintech公司,在追求增长的路径上有区别,侧重点不同,也会带来业绩的不同。

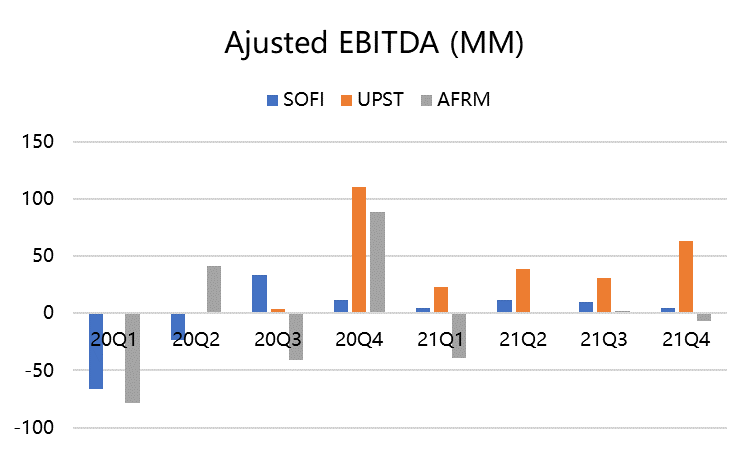

将SOFI与$(AFRM)$、$(UPST)$的业绩横向对比一下,

从收入端看,UPST的增速显然是最快的,很显然,它再2021年成功地在2021年将业务从个人无抵押贷款扩展到汽车贷款,是一次重大的成功。

但是,作为一家金融公司,单纯地拿钱买量,等于“花钱买钱”,并没有什么意义。因此盈利能力其实是非常重要的考核点。

很明显,SOFI和UPST的业务线上,盈利的效率更高,同时在获得营收增长的时候,也能获得边际利润增长。但是AFRM就没有那么幸运了,大部分时候都在亏损,并且虽然这个Q4的营收增长较快,但是亏损也扩大。

归根结底还是业务上的区别。

AFRM的逻辑是建立在电商消费上的“先用后付(BNPL)”的模式,其业绩很大程度上取决于消费市场的景气程度。而BNPL的模式也存在着一些风险,一方面是将坏账责任更多的揽到了自己手里,信贷损失拨备也会一直给公司增长蒙上阴影,另一方面强烈依附着电商企业,比如AMZN,其话语权相当低;

UPST的模式则更灵活。作为有技术实力的“中介”,在金融行业能更好地利用传统模式的缺点而利用自己的计算能力扩展业务,住房贷款、汽车贷款都成为而。同时,UPST并没有自己的银行业务,而是与几家地区性的银行合作,好处是不用自身背负过重的信用债务负担,坏处是无法享受借贷业务的利润;

SOFI与UPST的业务更相似,也是以贷款业务为重点,但是其涉猎更广泛一些,它更愿意打造一整个金融业务生态链,包含投资、储蓄、保险等业务。而SOFI也在2月开始营业自己的银行,未来会把自己的贷款业务放入自己的银行体系,这样一来就会降低自己的成本。

我们认为,从对贷款业务的增长性来看,UPST的增速是最大的,但是这些高增长的公司总会遇到增长下滑的时候。而SOFI这种全方位金融服务的计划,从更长期来看,会有更强的抵御风险的能力。

不过,若是因为加息而带来的信贷业务缩量,那这三家公司的增长都会很大程度上的受到抑制,而且还会产生更多“违约”的困扰。

现在这种通胀大环境下的加息,显然给这些公司带来了很大的不确定性。

精彩评论