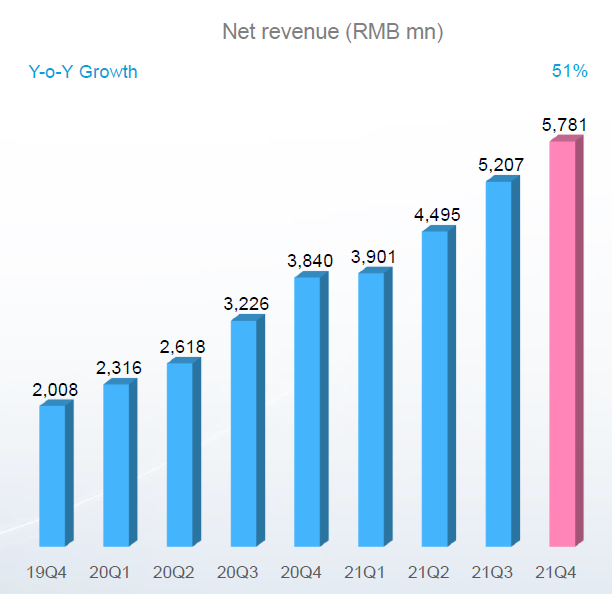

$哔哩哔哩(BILI)$ (B站)公布了21年最后一季的财报,数据显示,营收同比增长51%至57.8亿元,在中国互联网公司中绝对是上乘的佳绩,但也是它自己2019年以来最低的增速。这也将公司全年增速拉低至62%,全年收入193.8亿元。

巨亏可以,增长不断

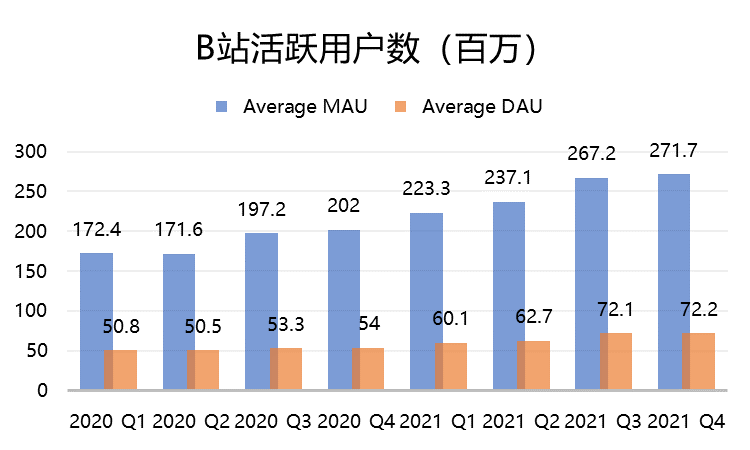

B站的公司战略一直很明晰,先求广,再求精。广对于B站铁了心破圈来说,是一个非常重要的里程碑,也让其成为国内最接近YouTube的公司。至Q4,公司的平均月活(MAU)达到了2.72亿美元,其中移动端的月活2.52亿,同比增长均超35%。

在用户增长方面,公司管理层在电话会上的表述并不是很多,但是非常精炼,有三个要点:

- 一个是吸引不同的性别、职业和年龄组,比如女性用户群体和更多的学生群体;

- 一个是优化短视频故事模式,目的是提高参与度,毕竟短视频的门槛稍低一些;

- 另一个就是加深在智能电视应用程序上的体验,我们可以理解为针对重度电视用户的举措。

从转化率上来看,本季度而的活跃付费用户同比增长37%,超过了MAU增速35%,也将付费率提升至9%。

当然,这需要从两个维度来理解,一个是游戏的付费用户,另一个是B站本身的网站付费用户(包括会员付费和直播打赏等)。市场预期共识的付费用户中位数是2512万,微微高于实际的2450万,这主要影响分析师对其转换后预期收入的估值模型。

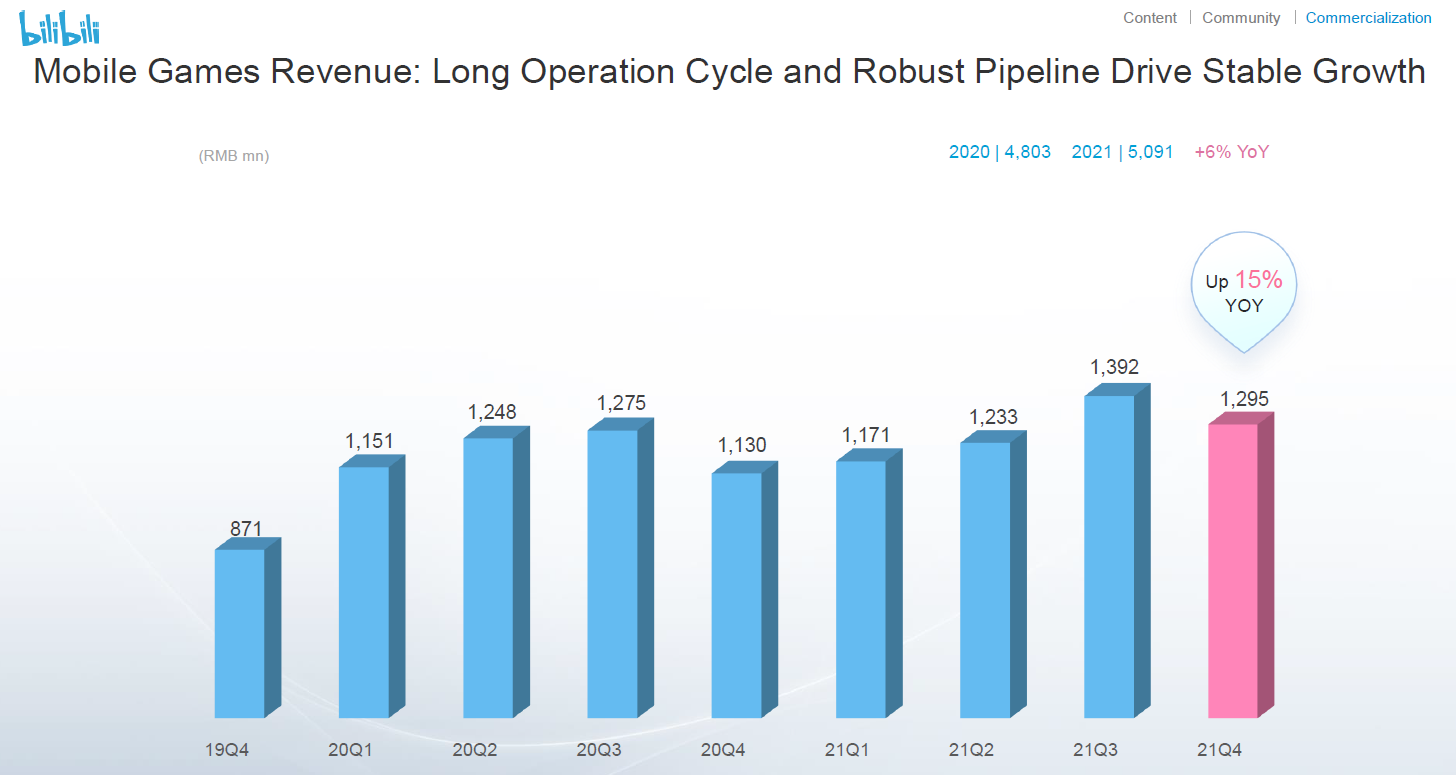

游戏是B站最深的投资

游戏,本季的收入13.0亿元,同比增速15%,比预期共识13.3亿元稍低一些。游戏收入的占比也进一步降低至。当然这并不代表B站游戏上是佛系的,相反,他是有野心的。目前B站有5款游戏获准在国内发布,13款游戏计划在未来几个季度进行国际发布。

游戏行业不仅是内容的比拼,也是包括整个渠道资源的角逐。一个爆款就能将一家小公司送上天,米哈游的《原神》甚至爬到了金字塔顶端。但是对于游戏公司投资,犹如在医药行业进行新药研发,成活率不高,但是成功了效果就很好。

在游戏方面自研能力欠缺的B站,选择的是以“投资的方式进入”。B站对游戏公司的投资更像腾讯,不要求企业与B站捆绑,而只是增加合作,以此来增加B站的竞争力,尤其是在大部分行业内优秀的公司都已经与腾讯或者其他巨头合作。B站投资的这些企业,很难在短期内看到收益。一般收购后,也需要两三年甚至三五年的成长期。所以,整个2021年游戏业务仅获得6%的增长,其实就是B站最青黄不接的时候。

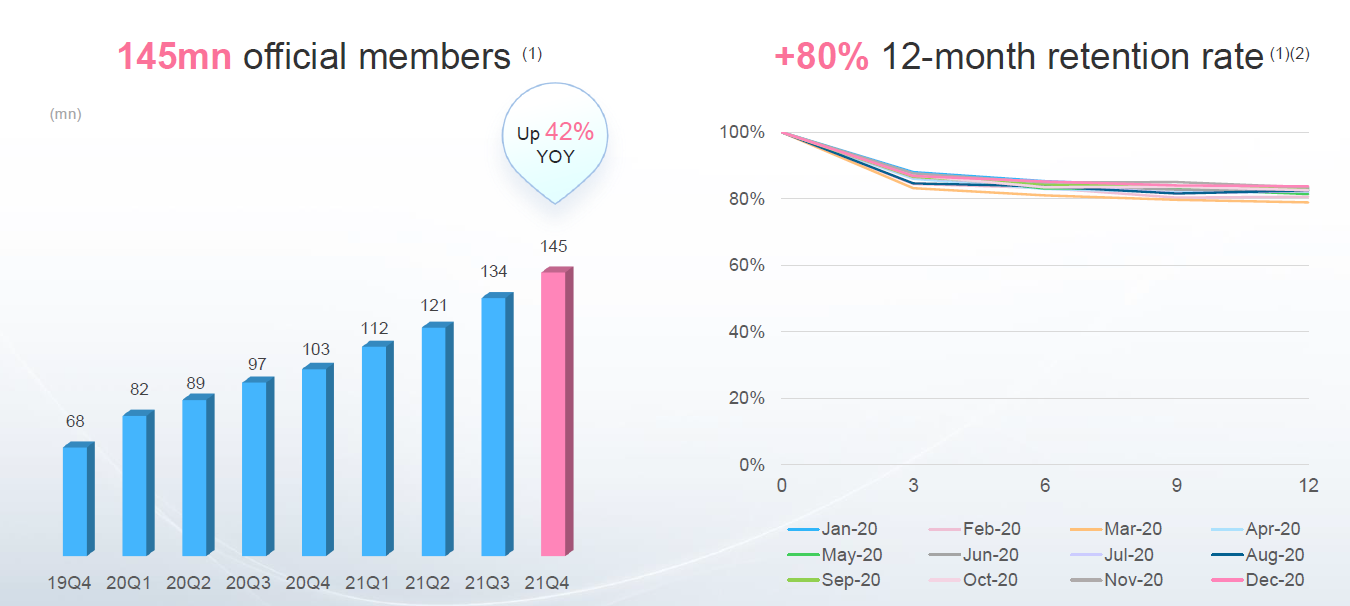

服务收入,更重要的还是活跃用户的变现。比如会员,从留存方面来看,官方公布的会员的12个月留存率进一步提升至84%, DAU每天花费的时间已经达到了90分钟以上。这些都是B站高黏性的证明。

2022年1月,B站的MAU突破了3亿,而它的目标是在2023年底之前实现4亿会员的目标。

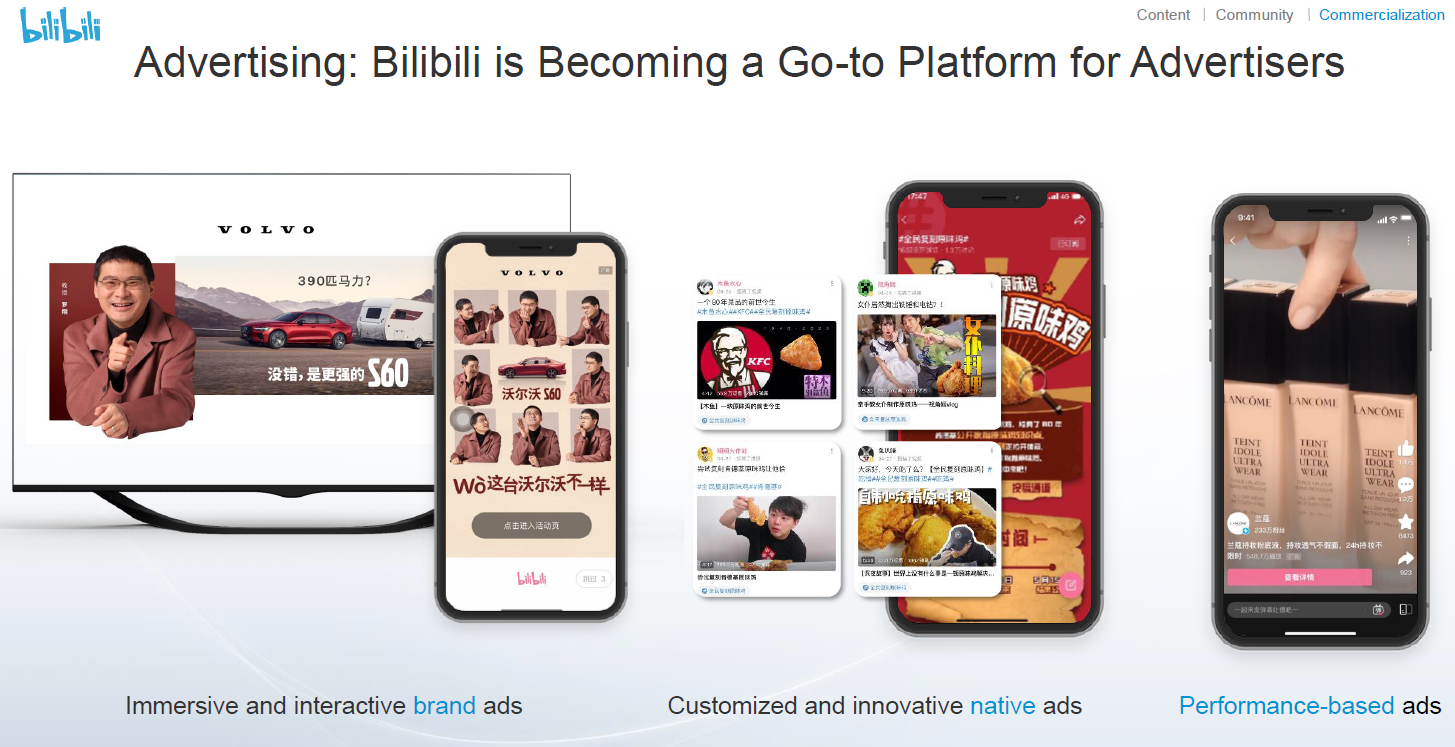

B站的广告,与YouTube不同的是,没有贴片广告,它的广告收入,其实就是反应其生态品牌在广告行业的认可程度。本季度的广告收入15.9亿元,同比增长120%。过去的7个季度,B站的广告收入都是以三位数的增速增加,这一部分也一直远超分析师的预期。按照单个活跃用户带来的广告收入价值看,每MAU的广告收入增长了83%。

B站的广告从此前的游戏、PC产品,一直跟随破圈延伸到化妆品、食品饮料等日常消费,直到Q4更多的汽车行业广告,它一方面实体经济变化的趋势,另一方面也是广告主对其效率的认可。更重要的是,视频原本就是广告的基础,B站开发的Sparkle原生应用程序在Q4有4000多名广告商,复购率超过75%。

不过,宏观环境的变化以及整体数字广告增速放缓,也将是公司广告行业未来最大的不确定性。

投资者最关心的,可能是B站的财务效率

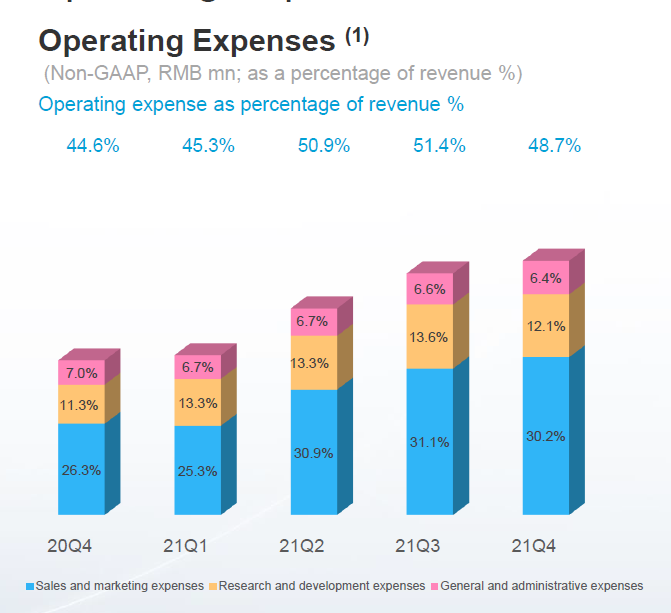

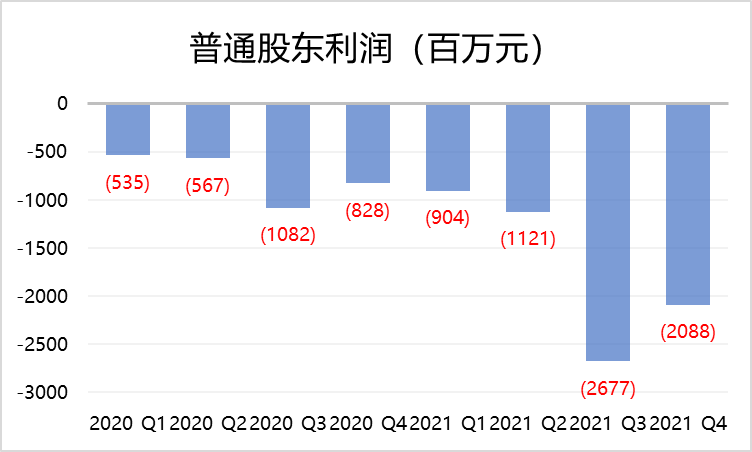

B站自成立起一直未能实现盈利,同时亏损不断扩大。与其他上市公司争先恐后包装利润不同,B站是明说了自己烧钱发展的目标。Q4的净亏损为21亿元,去年同期是8.4亿元。2021全年营收达194亿元,同比增长62%,收入分成作为关键成本组成部分,达到了24亿元,同比增长91%。

但公司也在电话会上宣布2022的目标是积极管理和控制营销支出,提高整体运营效率。并且在2024实现非公认会计原则基础上的盈亏平衡。

总体拉说这一季B站的财报并不弱于市场预期,也微超它此前给自己的目标,但却也没给它二级市场股价带来支持。显然,投资人对公司的关心,和投资人对钱袋子的关注并不是同一件事。

毕竟,在今年更为动荡的市场环境中,投资人对公司运营效率的要求更高。眼下,二级市场对科技股的估值更谨慎,B站虽然公布了24个月内的5亿美元回购,依然还会面临挑战。对它来说,再次“提前实现”自己的盈利目标,可能就是最好的股价催化剂。

精彩评论