股神巴菲特旗下的伯克希尔哈撒韦公司近期公布了最新的13-F美股持仓,其中第三大重仓股美国运通(American Express)虽然不是巴菲特最知名的投资案例,但却是他最长久的持仓之一。

1964年,巴菲特在美国运通深陷“色拉油丑闻”之际出手投资,以1300万美元购得美国运通5%股份,这是巴菲特在合伙制时代最大规模的投资;如今伯克希尔·哈撒韦已经成为美国运通最大的股东,最初的投资带来了超过1000倍的投资收益。这场即将步入“白金婚”的超长期投资印证了巴菲特朴实而坚定的价值投资哲学。

投资背景:美国运通遭遇“色拉油丑闻”

20世纪60年代,航空旅行在美国民众中普及开来,安全和便捷的跨境资金流动也成为了高速发展的需求,美国运通引领了无现金支付和交易的趋势,它发行的旅行支票和信用卡意味可信度和身份。

然而,美国运通在1963年陷入了一场名为“色拉油骗局”的巨大丑闻。当时,美国运通旗下子公司位于新泽西州的一家仓库,为一家名为联合植物油精炼公司在仓库中储藏的“色拉油”签发了收据(类似于资产权属证明),后者将此作为抵押物向银行贷款1.5亿美元。然而,当精炼公司破产、银行来收取“色拉油“担保物时,却发现这些”色拉油“全是海水。

美国运通子公司作为这次丑闻的关联方也被迫破产,作为母公司的美国运通当时并没有明确义务承担这次丑闻给银行造成的损失,但美国运通为了保住声誉,宣布从道德角度向债权人提供了6000万美元的赔偿,这相当于1963年公司净利润的五倍之多!巨额赔偿对于美国运通造成了巨大的财务压力,部分投资者因此起诉了公司时任CEO霍华德·克拉克,认为后者履行了不必要的道德义务。

子公司踩雷,母公司躺枪。在声誉受损、巨额赔偿和股东诉讼的影响下,美国运通的股价从丑闻前60美元重挫至1964年初的35美元,跌幅达四成;坊间甚至传言美国运通可能面临倒闭的可能。

巴菲特在美国运通风雨飘摇之际嗅到了商业机会,以1300万美元代价购得公司5%股份,这笔投资相当于巴菲特合伙公司40%的资本,也是巴菲特在合伙制时代最大规模的投资,实践了“别人恐惧我贪婪“的投资信条。

时至今日,巴菲特已经积累了美国运通19.92%的股份,合计持仓市值达248亿美元,是伯克希尔哈撒韦的第三大持仓。

投资逻辑

1、识别公司的核心资产——品牌

巴菲特在危机中考察的第一个问题是:“色拉油骗局”是否会改变消费者和商家对美国运通的信任?为此巴菲特在奥马哈的餐厅开始了草根调研,与餐馆经营者和食客交谈,再到询问银行、旅行社乃至竞争对手,最终的结果是,用户对美国运通的信赖并没有受到骗局影响,美国运通的旅行支票和信用卡仍然受信赖和欢迎。

对于巴菲特来说,美国运通最重要的资产是品牌,而后者并未因色拉油骗局遭到丝毫破坏,低迷的股价对于巴菲特构成了绝佳的介入机会。巴菲特解释道:“美国运通是全球金融诚信和现金替代品的代名词。即使(大萧条期间)银行被迫关闭时,美国运通的支票仍然可以流通,因此它成为了美元的替代品。这不是一个应该以如此低价估值的生意,但是所有人都吓坏了。”

和其他起诉CEO的投资者不同,巴菲特明白6000万美元的赔偿虽然代价不菲,但从长期来说是对公司品牌的投资。

时至今日,巴菲特对于美国运通CEO的建议仍然是“小心保护公司的品牌 “。美国运通现任CEO Stephen Squeri提到巴菲特给公司的建议:“他一直并将继续向我们指出的一件事是,这个品牌是特别的……这个品牌需要关爱,这个品牌需要投资,我们将继续这样做,无论是在艰难时期还是在繁荣时期。”

2、以合理价格购买卓越公司

美国运通和巴菲特在合伙制时期投资桑博恩地图公司、邓普斯特农具机械制造公司等交易市值低于实际资产净值的逻辑完全不同。从这个角度来看,美国运通是巴菲特最早摆脱“捡烟蒂”思维,开始践行“以合理价格购买优秀公司”价值投资理念的案例之一。

尽管股价下跌四成,但美国运通彼时的估值也不能用便宜形容。即使按照35美元的价格,对应1963年末2.5美元的EPS,美国运通的市盈率仍然达到了14倍;而按照35美元/股*446万股流通股=1.56亿市值,对应扣除赔偿金后仅有7800万-6000万=1800万美元的调整后所有者权益,美国运通的市净率更是达到了8.67倍。

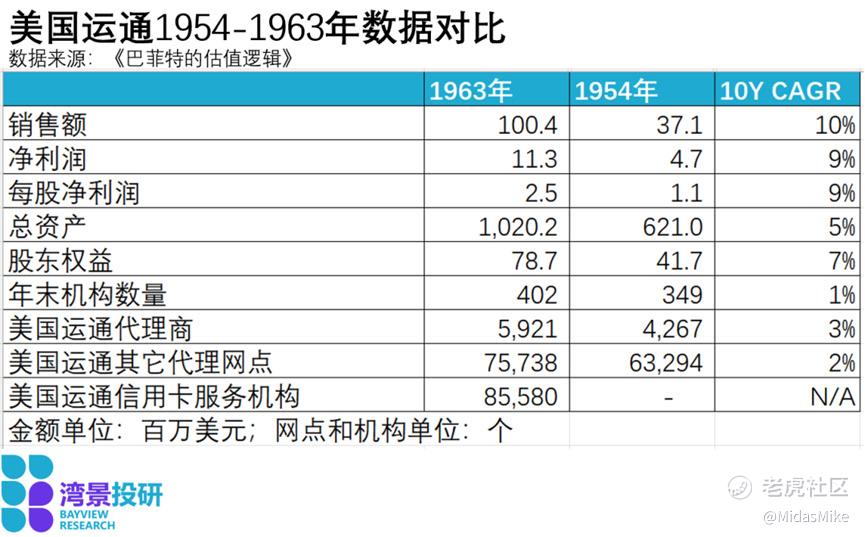

美国运通的关键区别在于亮眼的长期增长能力,相比之下桑博恩地图和邓普斯特的主营业务都已陷入结构性衰退。1954年到1963年的十年中,美国运通的营业收入从3710万美元稳健增长至1亿美元,年复合增长率达10%且保持连续十年不间断增长;净利润则从470万美元增长至1130万美元,年复合增长率达9%。在此期间,公司的员工仅仅从8035人小幅增至10954人,代理商数量则几乎没有增加,这意味着公司的增长并非依赖于激进的人员或网点扩张,而是来自于强劲的效率提升和内生增长。

3、业务结构:基石业务+第二增长曲线+丰富场景业务

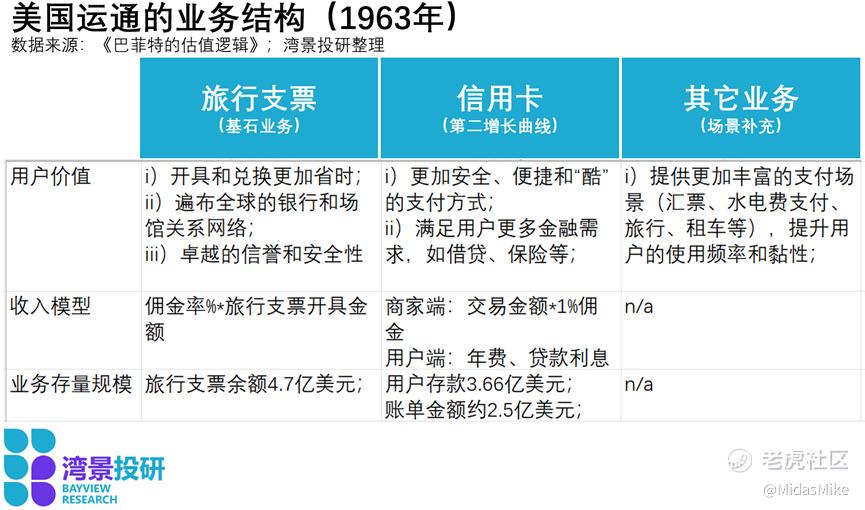

美国运通在1963年的年报中披露了其十大业务,虽然未详细披露各项业务的收入和盈利情况,但按照业务规模大小排序分别为旅行支票、汇票、水电账单、旅行、信用卡、商业银行业务、海外汇款、货运、富国银行、赫兹租车和仓储。从排名可以看出,爆出丑闻的仓储业务对于美国运通并非关键业务。

旅行支票是美国运通最大的业务。类似于如今无现金交易在逐步替代现金交易一样,当年的国际旅行市场中,旅行支票也在逐步替代银行的信用证。与信用证相比,旅行支票已经证明了节省时间、兑换方便、网点众多、安全性高的优势;而美国运通已经成为国际知名机构,因此其旅行支票业务得以长期保持稳健增长。美国运通旅行支票余额从1954年的2.6亿美元增长至1963年的4.7亿美元,年复合增长率达到7%。

信用卡则是一项高成长创新业务。美国运通信用卡在1958年才推出,彼时信用卡业务对美国市场还是一个新生事物,但却构成了美国运通第二成长曲线。1959年,美国运通信用卡用户即突破70万,1963年首次突破了100万。美国运通也确立了基于收取商家1%交易提成及持卡人年费的商业模式,同时信用卡的也成为了一种“酷“的生活方式、接受信用卡的商户数量也不断增加,这使得美国运通的信用卡账单金额增长远快于持卡人增长,从1959年数千万美元迅速增至1963年接近2.5亿美元。

汇票、公用事业账单、旅行业务等其它业务,用现在的话就是丰富了用户使用场景,提升了用户使用频率和黏性。想象一下,汇票类似于微信转账,公用事业账单就类似于微信生活缴费、旅行业务就类似于微信支付中的购买火车票和订酒店选项。换言之,这三项业务本身盈利与否并不重要,重要的是给美国运通的用户提供更多的服务场景。

最后提一提富国银行和赫兹租车这两个业务。当年富国银行仅仅是美国运通创立的一个装甲运输公司,用于运输贵重物品和现金;而赫兹租车则是合资创立的一家在美国以外运营轿车和卡车出租的公司,更多是为了丰富业务而设立的内部创业项目。而如今富国银行已经成为市值2000亿美元的大型银行;赫兹租车也成为美国最大的汽车租赁公司之一。

从业务分解可知,1963年美国运通拥有以旅行支票为基石、信用卡业务为第二成长曲线、其余业务为场景补充的“1+1+X”业务结构。美国运通一方面为用户提供了可信、便捷和场景丰富的旅行支付平台,获得了越来越多的用户和交易量;同时又通过收取佣金和年费等方式获得了可观的收益。

旅行支票和信用卡业务的蓬勃发展还带来了类似保险公司的浮存金科目。1963年美国运通资产负债表显示,客户共向公司存入了8.37亿美元的旅行支票、信用证和现金,并且规模在不断提升。这使美国运通可以将这些资金用于投资,1963年底公司共持有2.67亿美元现金和4.44亿美元投资证券(主要是美国各级政府债权)。只要美国运通保住自己的声誉,新的客户就会源源不断向公司存入旅行支票和现金,公司的资产负债表将变得越发强健。

4、商业模式:时间的朋友

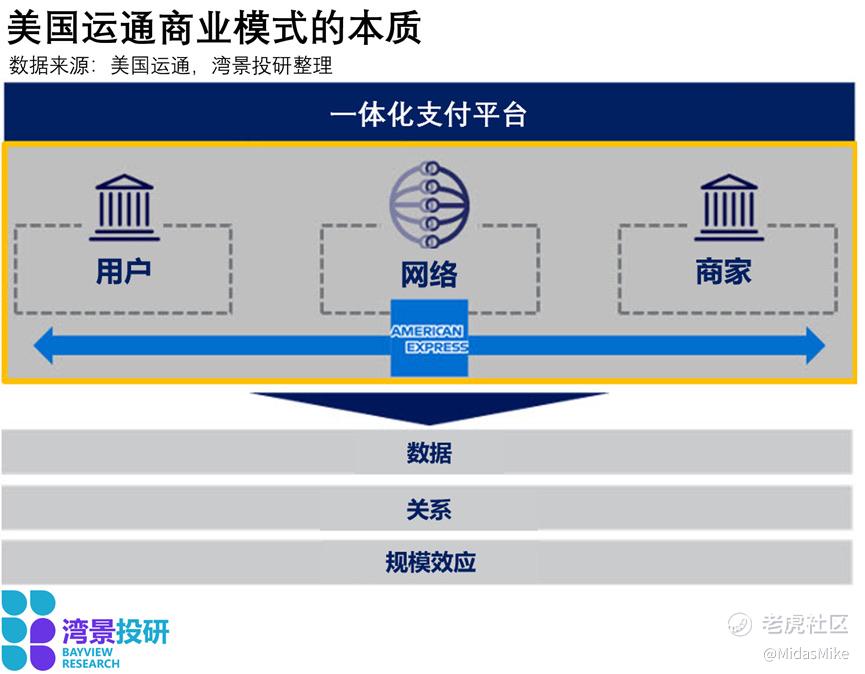

最吸引巴菲特的是美国运通的商业模式,美国运通本质上是一体化的支付平台,美国运通建立与客户(作为旅行支票和信用卡发行商)和商家(作为支付合作方)的直接联系,创造一个基于支付的庞大关系网络。和银行卡网络不同的是,美国运通可以获得每一次交易的信息(尤其是信用卡),由此带来的数据积累可以帮助公司优化和丰富产品组合,强化和用户及商家之间的纽带关系,形成不断自我强化的规模效应。

1960年代,无论是旅行需求还是无现金支付都处于长期增长趋势中,美国运通的良好声誉可以吸引越来越多的用户和商户加入自己的支付网络,日益扩大的支付网络又进一步吸引更多用户和商户,这样的商业模式自然是时间的朋友,也使巴菲特愿意跨越数十年长期持有美国运通。

时至今日,美国运通的业务不断随着时代演变,但“一体化支付平台”的商业模式本质并未发生重大变化。

尽管旅行支票退出了历史舞台,但曾经的“第二增长曲线”信用卡业务在2021财年已拥有7100万持卡用户,信用卡账单规模则达到1.1万亿美元,和1963年相比分别增长了71倍和4400倍。商业模式的复利效应也体现得淋漓尽致,收入和净利润都在近70年的超长周期保持着12%左右的年复合增速。美国运通如今市值已高达1500亿美元,通过增值和分红已经为巴菲特的最初投资带来了超过1000倍收益。

启示

美国运通是巴菲特脱离导师格雷厄姆的教条,开始以“合理价格购买优秀公司“理念展开巴氏价值投资的开山之作,而近70年的超长投资周期和巨大投资回报也是这个案例值得回味的地方,这个案例有几个重要启示:

* 深度理解公司的核心资产和商业模式,发掘卓越公司。巴菲特十分注重强大的品牌、良好的公司文化和优秀的商业模式,美国运通、可口可乐和苹果公司都是类似的例子。

* 分辨信息和噪音,等待“击球甜点”。巴菲特坚信“色拉油丑闻”并不会影响美国运通的长期增长能力,敢于“别人恐惧我贪婪”逆风出手,而非简单地抄底。

* 充分利用复利的力量获得持久回报。美国运通在近70年时间保持了12%左右的业绩年复合增长,伯克希尔哈撒韦的耐心持仓则带来了上千倍的投资回报。

参考资料:

* 《巴菲特的估值逻辑》,(美)陆烨飞著,机械工业出版社;

* Looking Back at Warren Buffett and American Express in 1960s,Yahoo! Finance;

* 美国运通年报(2021年);

* AMEX Travelers Cheques & Gift ChequesDiscontinued 12/31/20,UHFCU;

* 巴菲特致股东的信,1994年。

精彩评论