美联储的加息和缩表都会对股市带来不小的影响,前者更影响公司的估值,后者更影响市场流动性。

很多时候,市场并不是因为泡沫破裂而下跌,而是因为流动性的收跌。打个比方,

原本有100个买家和100个卖家,双方在100美元的价格上找到平衡。而由于流动性的缩进,这100个买家中本来可以以很便宜的利息从银行融资的10个,没有办法低息融资,并且银行拒绝给他们提供更多资金,导致他们不得不暂时减少买入计划。于是市场上就成了90个买家对100个卖家,原本的价格绷不住,剩余的10个卖家就要在更低的价位上寻找买家。

而这些年来,除了市场上原本进行交易的投资者之外,还有一股重要的参与力量在维持公司股价的坚挺,这就是——

公司回购。

以$标普500(.SPX)$ 指数的公司为例,在过去12个月中的回购金额总额达到了9270亿美元!

相当于是这些公司从自己的现金流里掏出了近1万亿美元现金到股市。

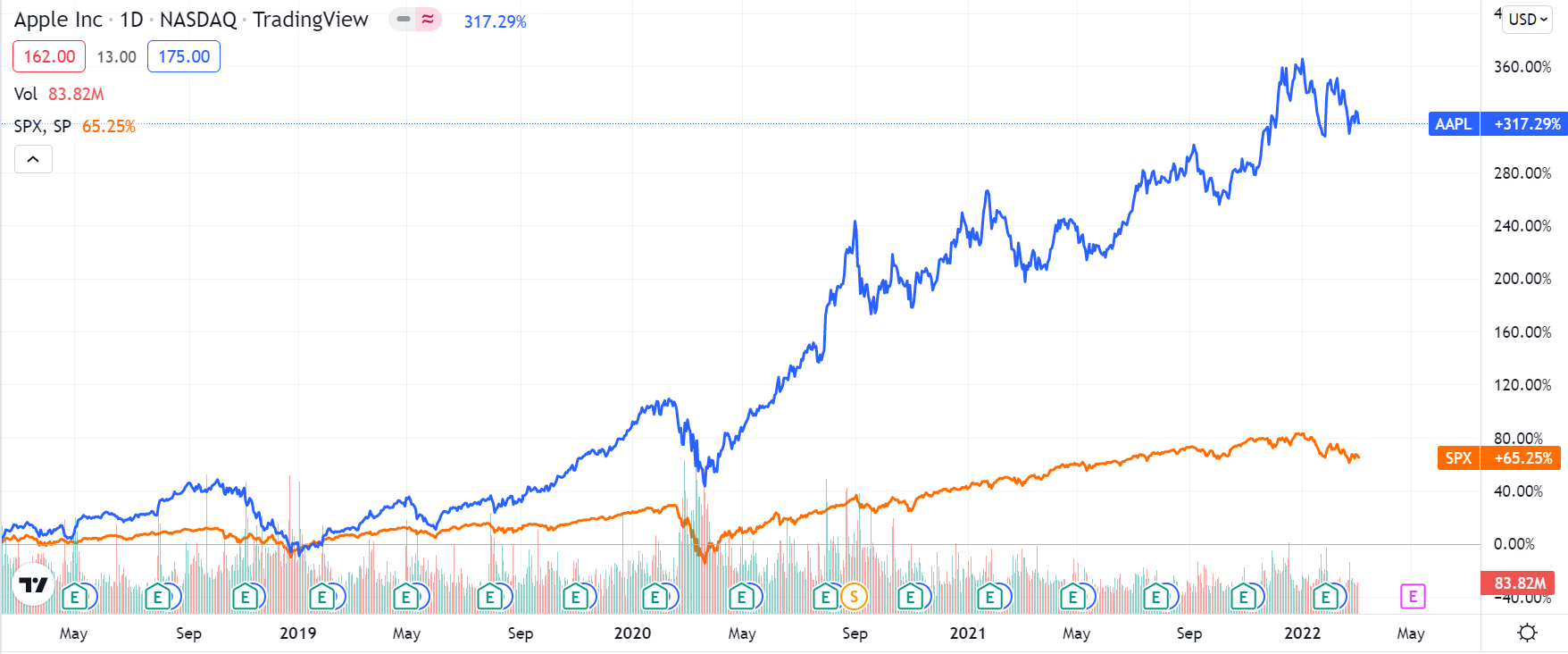

其中,$苹果(AAPL)$ 公司的回购金额最高,达到826亿美元,$谷歌(GOOG)$ 、$Meta Platforms(FB)$ 、$甲骨文(ORCL)$、 $伯克希尔(BRK.A)$ $美国银行(BAC)$ 、$微软(MSFT)$ 、$富国银行(WFC)$ 等公司都超过了200亿美元的回购。

当然,这并不代表回购就一定会将公司股价托向高位,比如Facebook,因为业绩下滑、展望悲观,卖方实在太强大,导致股价一蹶不振。

我们只能说,回购具有类似分红的作用,但为股东避免了税,同时也提供了极好的灵活性,并为公司的内部回报提供了上行空间。

从公司的角度看待,回购其实是资产负债表上的“移项”,而具体买入的价格,会决定公司的账面价值是否下降。一般来说,以高于账面价值的价格回购都会导致账面价值下降,但这不一定是坏事。只要回购是使用回报率更低的现金进行的,高于账面价值的回购就会增加股本回报率。

毕竟,公司账面如果只是趟了更多的现金,那显然也并不是合理的财务管理。

同时,像苹果这样的公司,也会考虑更多对外投资,因此其对自身股票的回购也有公司投资的价值,因此它也愿意在股价上行的同时继续回购。而像伯克希尔这样的公司,更多的则是在公司股价下跌到一定程度时进行抄底。

另外,股息率较高的公司,往往是在金融、通讯、工业、能源板块的公司,科技公司股息回报率一般较低。标普500中股息率较高的公司有$美国电话电报(T)$ $Lumen Technologies(LUMN)$ 等。

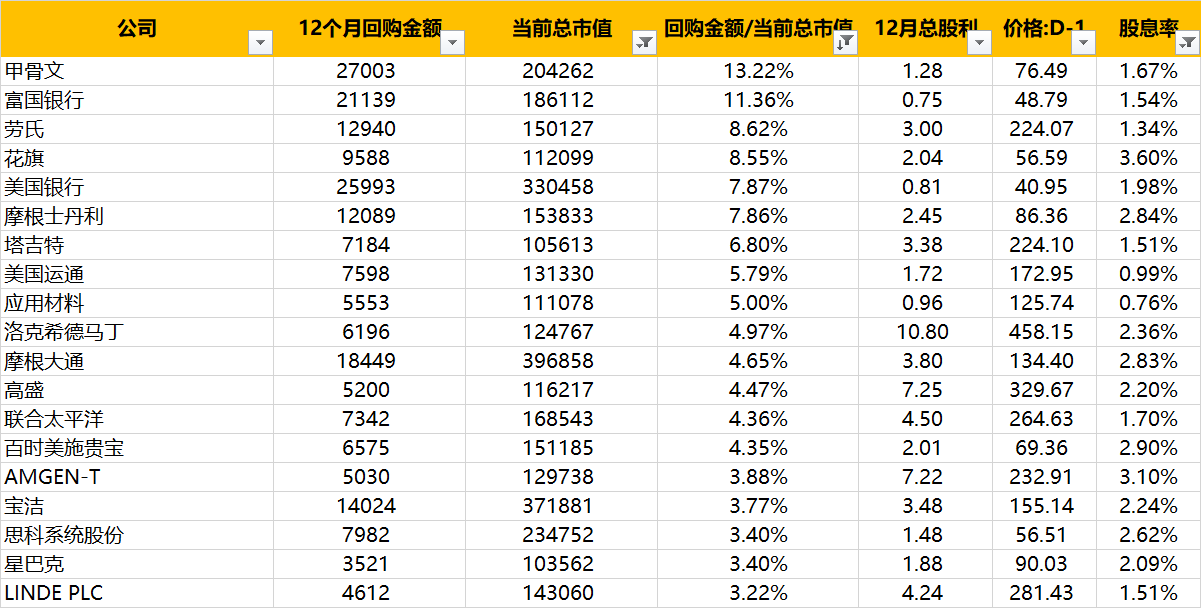

如果同时考虑公司回购、股息,则$甲骨文(ORCL)$ 、$富国银行(WFC)$ 、$劳氏(LOW)$ 等公司名列前茅。我们整理了市值大于1000亿美元的股息率和回购都相对优秀的公司。

当市场对风险资产的偏好下降时,我们对投资标的的选择需要更加谨慎。

精彩评论