公司近况

防疫政策优化以来,年初国内旅游消费初现回暖。三亚·亚特兰蒂斯元旦表现亮眼;我们预计Club Med业绩将进一步修复,海外国内将呈双线复苏。

评论

国内旅游消费初现回暖,优质长线游复苏弹性大。自防疫政策优化以来,疫情过峰后的省市年初消费渐现复苏,国内旅游消费初现回暖。据文旅部数 据,2023年元旦假期国内出游人次及收入分别同比+0.44%及+4.0%,按可 比口径恢复至 2019年同期的 42.8%及 35.1%。携程数据显示,截至 1月 5日,春节期间旅游产品预订量和人均旅游花费同比+45%和+53%;春节假期 长线游订单同比去年增长 72%,春节期间机票订单同比约+15%;其中三亚春节进港/大理/丽江机票均价分别同比+47%/+65%/+51%1。展望未来,我们认为短期新冠感染和病毒变种担忧以及消费力影响下,旅游消费恢复至疫前水平仍需时日;但向好大趋势明晰,后续待消费力企稳后复苏更可持续。

亚特元旦表现亮眼,关注非房收入潜力。受益于地处旅游禀赋优越的海南 岛、以及有竞争力的品牌和产品力,亚特 2022年 12月中旬以来入住率快 速爬升,元旦假期平均入住率达 97.4%(同比+14.7ppt),平均每日房价 2,736元(同比-8%),营业额已超 2019和 2022年元旦,其中非房收入增 速超房费收入2;我们认为春节旺季有望录得不俗表现。展望全年,我们认 为在疫情渐稳前提下,亚特 2023年收入有望显著超过 2021年水平,创开 业来新高;其中餐饮、水族馆、水世界及其他非房收入有望录得较快增长。

亚太村复苏驱动Club Med业绩进一步修复;关注丽江项目爬坡及太仓项目开业。公司公告显示 1-3Q22 Club Med营业额(剔除汇率)恢复至 2019年 96%、入住率较 2019年差距 5ppt,平均每日床价+19.2%,1-3Q22净利超 2019年同期;其中欧非中东及美洲复苏强劲,亚太较 2019年差距显著。 随着中国出入境限制放开,2023年亚太村复苏有望驱动Club Med业绩进一 步修复。此外关注国内旅游目的地项目:丽江复游城 2023年元旦期间营业 额同比+27%,平均每日床价约 1,027元3;太仓复游城计划 2H23开放室内 滑雪场等项目,建议关注其市场反馈及爬坡进程。

盈利预测与估值

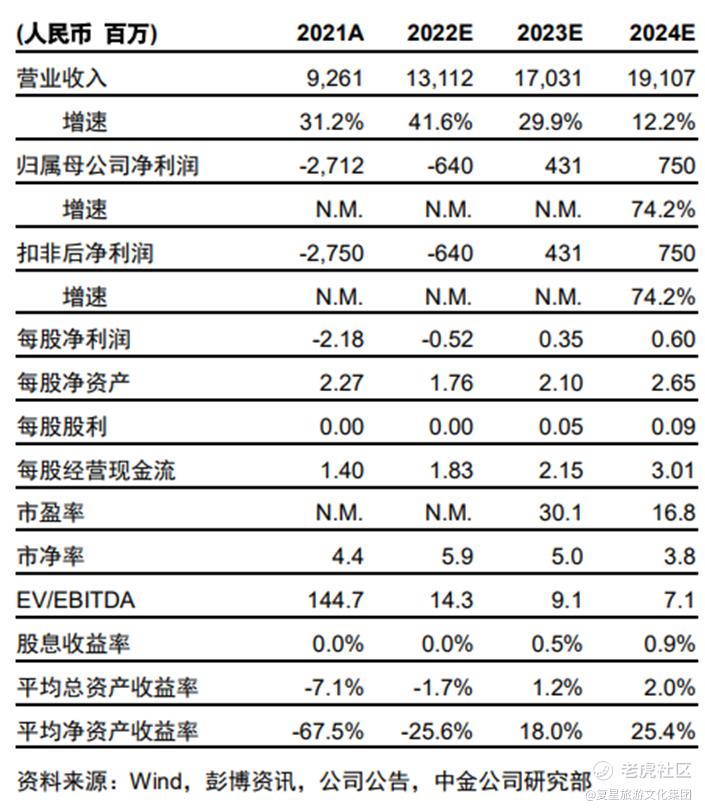

谨慎考虑疫情影响、新项目开办费用及爬坡期亏损,将 2022年盈利预测从 归母净亏损 3.4亿元下调至归母净亏损 6.4亿元,下调 2023年盈利预测 30%至 4.3亿元,引入 2024年盈利预测 7.5亿元。当前股价对应 7倍 2024年EV/EBITDA。维持跑赢行业评级,考虑疫后复苏驱动板块估值回暖 和估值切换至 2024年,上调目标价 30%至 14.6港元,对应 8倍 2024年 EV/EBITDA,上行空间 20%。

精彩评论