世界上最后一家坚持大规模量化宽松的中央银行终于要投降了,但事情发生的时点很有意思。

当美联储大踏步加息75个基点的时候,当市场预期未来的利率终点不断抬升的时候,当美国通胀不断飙升,没有见顶迹象的时候,日央行曾顶住压力,始终坚持无限量购债策略,支持10年日债收益率上限额在0.25%之下。

怎么偏偏在这个时候:美国物价见顶,鹰派加息节奏确认放缓,美元终于从高位跌落之后,突然宣布要放松收益率的控制了呢?

你有没有考虑到另外一种可能:日央行的鸽派投降,并不是什么姗姗来迟的加息措施,而是衰退冲击前,日元对美元的一次抢跑。

衰退可能比我们之前想象的还要更早,全球两大避险货币,日元和美元已经在为未来的资金回流做较量了。。。

日央行的动作意料之外,情理之中

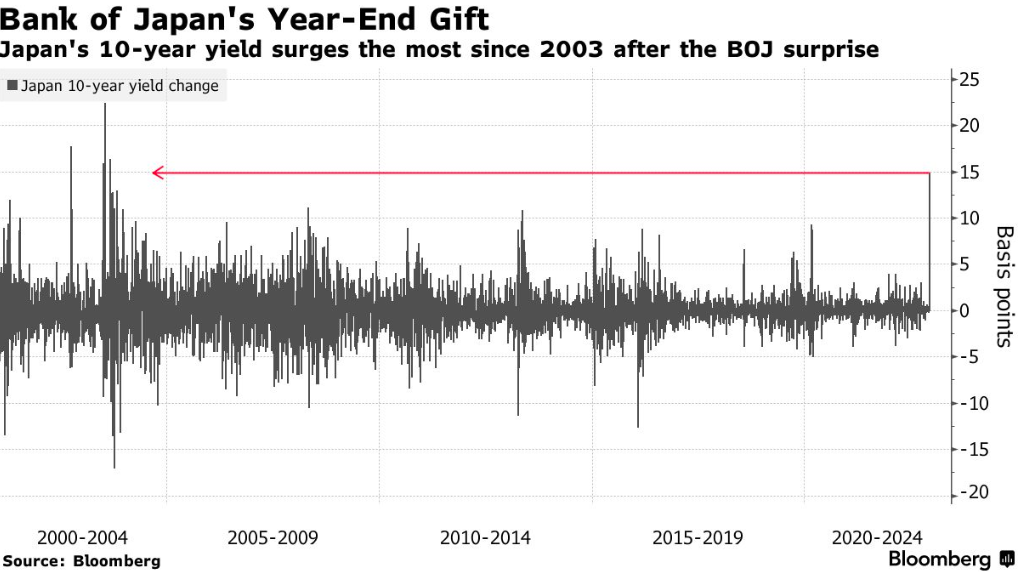

昨天,日央行最新的利率决议让全球交易员感到意外,在保持政策利率不变后,这家全球最为宽松的中央银行突然宣布要大幅修改他们的收益率曲线控制框架,并增加每个月的政府债券购买数量。

增加的范围非常大,波动范围直接扩充了一倍,将10年期日债收益率上限提高到了0.5%。可以说这是一项变相加息的计划,允许10年日债收益率突破上限去接触更高的位置,这也意味着日债价格托底预期变淡,日央行可以不再动用之前的资金量去购买日债。

但即便如此,日央行对日本债券的持有量也已经占到总日债市值的50%以上,而且根据声明,每月的购债额度从之前的7万多亿日元涨到9万亿日元。看起来虽然是变相加息,但整个措施却仍有着非常浓厚的宽松味道。

所以我们觉得,这在更大程度上,是一次徐徐渐进的推行货币政策正常化的开始,而整个声明保持了大量的鸽派措施,其实也是一次市场的压力测试,

日央行可能是想看一下本国市场对结束量宽,迎接日债收益率提高的底气到底有多少,他们的目的很明确:和本国市场陷入短时间混乱,甚至搅动全球债市波动相比,日元的持续升值才是最重要的,最起码,日元不能再继续贬值。

这个政策有着立竿见影的效果,一个交易日,日长债收益率的涨幅出现了20多年未见的幅度。

收益率的提高当然有助于日元兑美元汇率的提高,而这个时候日央行提高收益率还有一个更大的好处,就是让国际资本在衰退来临前,选择避险资产时更多的考虑日元,在未来避险盘买高美元的时候,更多的资金可以留在日本国内。

当然还有另外一种预期场景就是:日元作为低息货币,在全球投资的限制低范围广,这些年来大量日元投资的外围市场资产,在日债收益率的提高后,有可能被大量抛售赎回日元,这其实和美元割韭菜的手法一样,提高收益率也可以使资金回流日本。

所以,这个政策在当下这个节点被日央行颁布有着相当深长的意味。

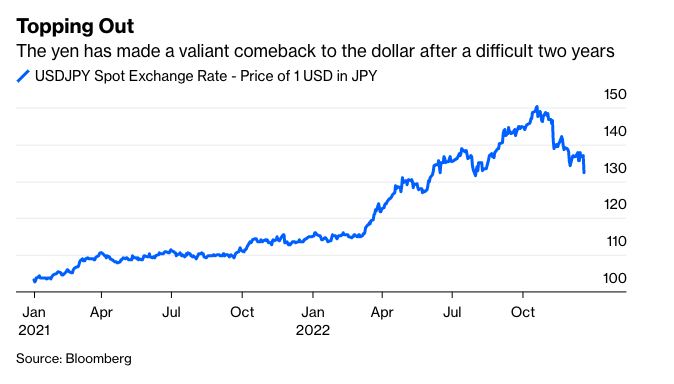

作为投资者而言,我们需要知道的是,日元在今后一个时期的长期涨势可能是比较稳固的。最起码,在美元的最后一涨来临之前。

在美元兑日元见顶之前,日元汇率一直处于1973 年以来的最低实际有效汇率。10 月份,当美元兑日元汇率短暂突破 150 时,日本动用外汇储备在外汇市场进行干预才止住了日元的跌势,但要知道,想要长时间阻止日元贬值,只通过汇市干预是根本不可能的,所以日本能选择的,只有放弃日债收益率的控制。目的是为了给未来衰退的时候和美元抢夺国际避险资本作准备。

退出宽松的预期强烈

新一轮波动要来了?

正如我们上面提到的,日元投资在全球的分布非常广泛,而常年低息的日元已经几乎成为全球债市的定价之铆,甚至作为无风险收益的定价参考,日债收益率的提高,势必会引发一场连锁反应。

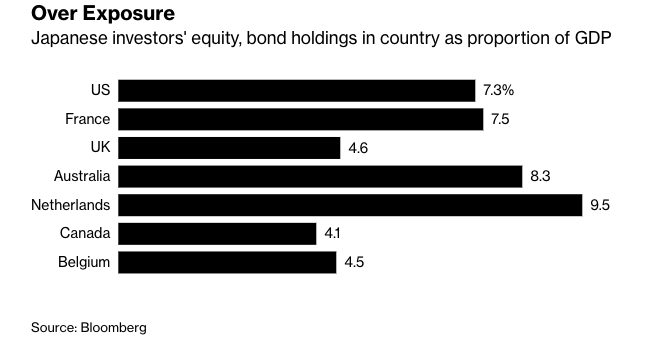

据瑞银集团估计,日本央行调整政策将会提振日元,并对日元相关债券市场造成相当大的打击,即澳大利亚、法国和美国。最坏的情况下,放弃收益率曲线控制将使日本股市进入熊市,并可能使美国和欧洲股市下跌 10%。

这其实一点也不夸张,根据彭博的统计,日本投资者对海外股票和债券的投资已经超过了 3 万亿美元,其中超过一半投资于美国。荷兰、澳大利亚和法国等其他国家也容易受到日本资金回流的影响。

好在中国的占比并不大,不过地产板块受到的冲击则是必然的,我们早在之前的分享中多次提醒,地产板块受到未来全球债市波动的影响更大,特别是来自于日本的动荡。而整体的a股在节前也很难会有像样的行情出来。

你说呢?

$NQ100指数主连 2303(NQmain)$ $道琼斯指数主连 2303(YMmain)$ $SP500指数主连 2303(ESmain)$ $黄金主连 2302(GCmain)$ $WTI原油主连 2302(CLmain)$

精彩评论