3月初的中概股大规模杀跌中,$快手-W(01024)$ 是为数不多的股价“相对坚挺”的公司。在小摩某位给中国套上“不可投资”的分析师眼中,其余的中国科技公司均为“卖出”,唯独快手值得“买入”。

作为2021年港交所规模最大的IPO项目,快手在上市后就暴涨暴跌,大量投资者高位放风,股价从上市初的400跌至3月初的54,也就仅仅一年多的时间。然而,快手的苦日子该结束了吗?

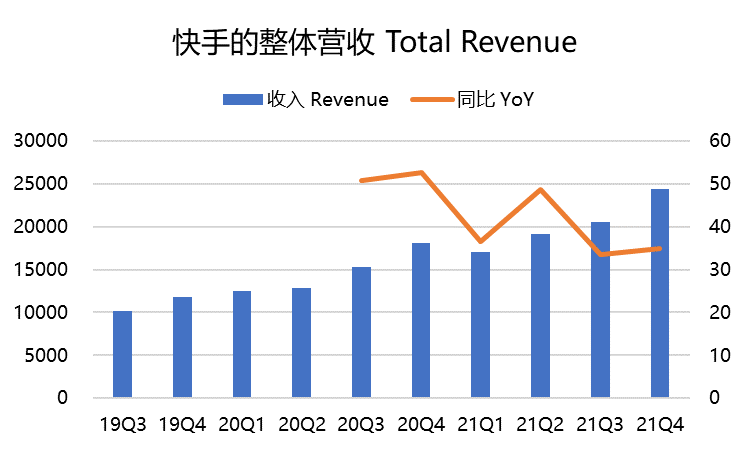

3月29日收盘,快手公布了2021年第四季度和全年业绩,缩窄的亏损和超预期的营收,是让投资者信心倍增的重要原因。

公司单季整体收入244.3亿元,同比增长35%,高于市场一致预期231.2亿元;毛利润101.5亿元,超过市场预期共识的95.2亿元,也推升毛利率达到47%;同时,经调整的净亏损达到了35.7亿元,好于市场预期的39.2亿元。

同时,全年的收入达到810.8亿元,同比上升37.9%,毛利率42%,比去年同期的40.5%高;经调整的亏损为188.5亿元,去年为78亿元。

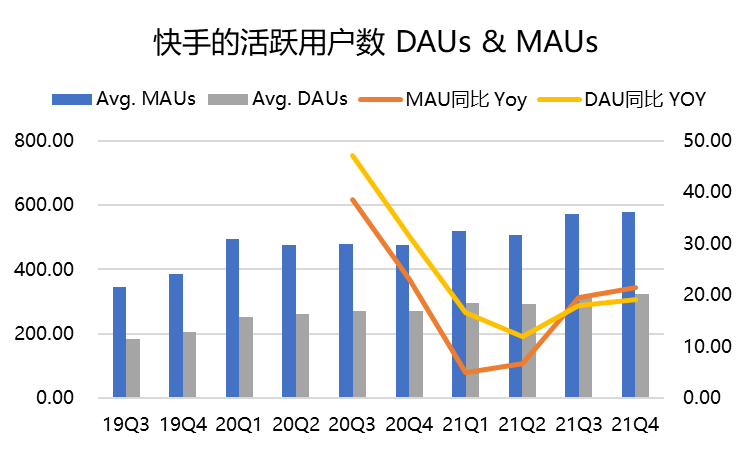

运营数据上,日均活跃用户(DAU)从20年Q4的2.71亿上升到本季的3.23亿,月均活跃用户(MAU)从去年同期的4.76亿上升至5.78亿。DAU/MAU为55.9%。而DAU平均使用时常也从去年同期的89.9分钟提高到了118.9分钟。

广告与电商,高效变现的两把利剑

具体业务的收入也出现了一些细微的变化。

我们知道, 快手的业务主要分为线上营销(主要是广告)、直播,以及其他业务(主要是电商)三个板块。

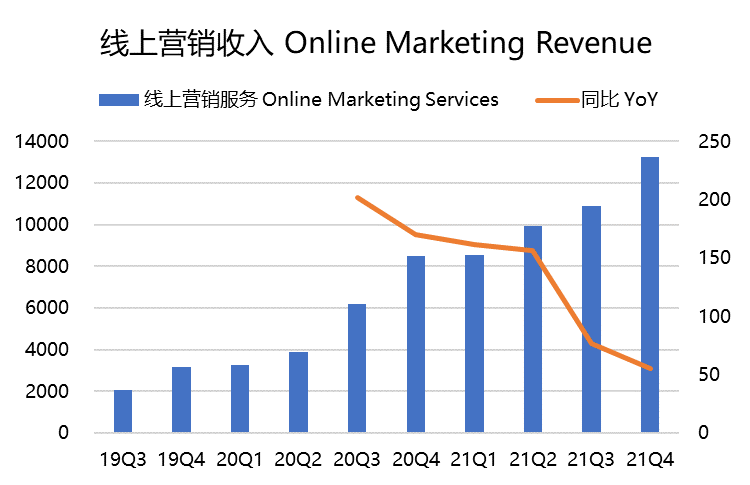

其中线上营销在Q4的增长依然保持整个互联网行业的顶级水平,同比增速55.5%,达到132亿元。虽然以及从上市以来最高的202%下降,但是在这个基数上保持高增长,说明快手短视频对广告主的吸引力与日俱增。同时,这一增速也高于分析师预期共识的139.3亿元。

在整个2021年,快手的广告商数量同比增长超过60%,在平台上月平均支出以两位数的百分比增长。这也一局打破对其上市时“广告业务吸引力不足”的质疑。

其实,在大环境疲软的情况下,广告主对广告效率的要求高。短视频广告以极高的转化率和变现率享誉全行业,因此,我们认为快手在广告这块能能持续获取更多市场,并且在2022年内同比增速可能会持续保持较高的状态。

更重要的是,线上营销业务是能实现连通电商与商家平台的生态圈的。

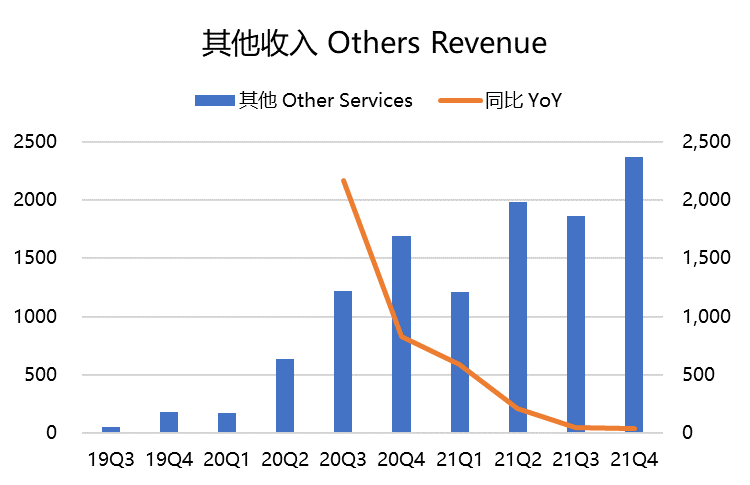

快手的其他收入同比增长40%至23.7亿元,这一部分的市场预期本来就很高,分析师预期共识有24.1亿元,换句话说,电商的增幅略微还“不及预期”。

总体来说,电商业务的GMV达到2404亿,同比增幅与电商业务持平。其中主要的品类女装、花宠、文娱、母婴玩具都 有超过10倍的增长。其闭环电商快手小店在12月对快手GMV的贡献达到了98.8%,电商用户复购率的增长也超过5个百分点。

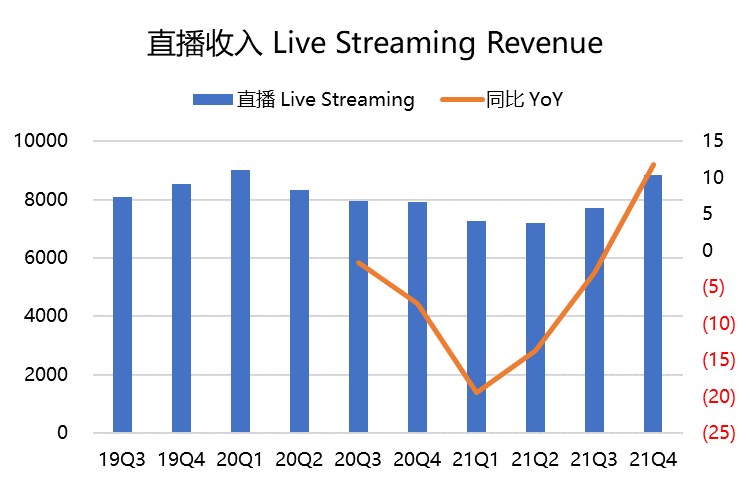

如何看待直播业务重回增长?

快手在2020年Q4之前,主要营收来源都是是直播。但直播行业整体受到抑制,以致于快手该业务也连续4个季度下滑。

但是21Q4的直播单季营收却“出乎意料”地“东山再起”,上升了11.7%达到88.3亿元。

公司把增长归结为内容的优化与丰富,这与其进一步扩大的工会合作分不开。

Q4的直播观看用户以及付费用户的渗透率均实现了环比增长,直播用户平均每月收入增长至60.7元,同比增长17.2%,环比增长8.6%。此前,快手对连续下滑的直播业务颇感危机,主动帮助创作者进行内容变现,还是优化算法提升广告主效率。同时,也推出“快手短剧”,成功地吸引了较高层级城市女性用户的关注。

从整体活跃度上来看,21Q4的月活用户同比增长21.5%达到5.78亿,日活用户也同比增长19.2%达到3.23亿。DAU/MAU为55.9%,去年同期为57%。整体的用户黏性保持稳定。

在后疫情时代,更多的娱乐需求从线下转至线上,是利好众多直播平台的重要因素。在2022年初,假期、冬奥会等因素更能进一步加速线上娱乐需求。

估值将等待利润率改善

由于广告和电商业务的利润率相对较高,在收入中不断增长的比例,也将持续优化公司的毛利率。

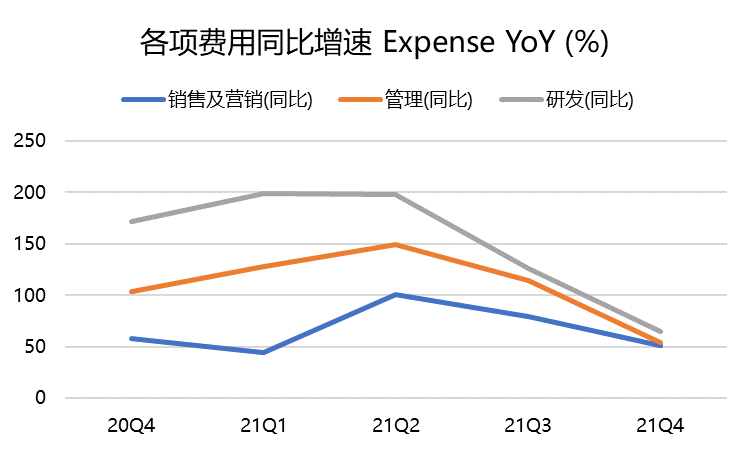

而在费用端,Q4管理费用和研发费用的同比增速都从三位数下降至两位数,而销售费用的增速也下降至50%左右。

Q4公司调整后的净亏损为35.7亿元,亏损率为14.6%,而调整后的EBITDA为-12.9亿元,亏损率为5.3%。这些数据虽然同比均有扩大,但远远好于市场预期。分析师预期共识的调整后EBITDA为-25亿元。

快手投资者期待的业务高增长依然存在。但是随着基数的增大,增速将下滑,也就是关注点将从收入从利润转向。

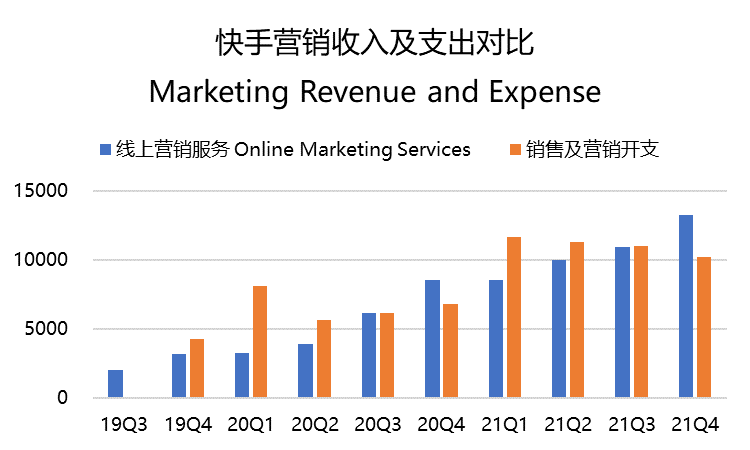

目前看来,快手的推广费用依然偏高,相当于依然在花钱买流量,再赚广告费。只不过从Q4的业务来看,盈亏比已经开始大于1。

我们能展望的最近季度22Q1,显然是对快手友好的。一方面是有冬奥会的加持,自然流量就会更多的靠拢,也有利于品牌商的广告投放。而另一方面,假期和居家也有利于直播和电商(如果物流正常的话)。

所以,短期内快手获得更多投资者青睐也是理所当然的。长期来看,投资者要关注快手的利润率了。

精彩评论